Stock Analysis

Howard Marks lo expresó muy bien cuando dijo que, más que preocuparse por la volatilidad del precio de las acciones, "la posibilidad de una pérdida permanente es el riesgo que me preocupa... y que preocupa a todos los inversores prácticos que conozco". Así que parece que el dinero inteligente sabe que la deuda -que suele estar implicada en las quiebras- es un factor muy importante a la hora de evaluar el riesgo de una empresa. Es importante destacar que Louisiana-Pacific Corporation(NYSE:LPX) tiene deuda. Pero, ¿deberían preocuparse los accionistas por el uso que hace de la deuda?

¿Qué riesgo conlleva la deuda?

La deuda ayuda a una empresa hasta que ésta tiene problemas para pagarla, ya sea con nuevo capital o con flujo de caja libre. Si las cosas se ponen realmente mal, los prestamistas pueden tomar el control de la empresa. Aunque esto no es demasiado común, a menudo vemos empresas endeudadas que diluyen permanentemente a los accionistas porque los prestamistas les obligan a reunir capital a un precio de crisis. Dicho esto, la situación más común es aquella en la que una empresa gestiona su deuda razonablemente bien, y en su propio beneficio. Cuando examinamos los niveles de deuda, primero tenemos en cuenta tanto los niveles de efectivo como los de deuda, conjuntamente.

Vea nuestro último análisis de Louisiana-Pacific

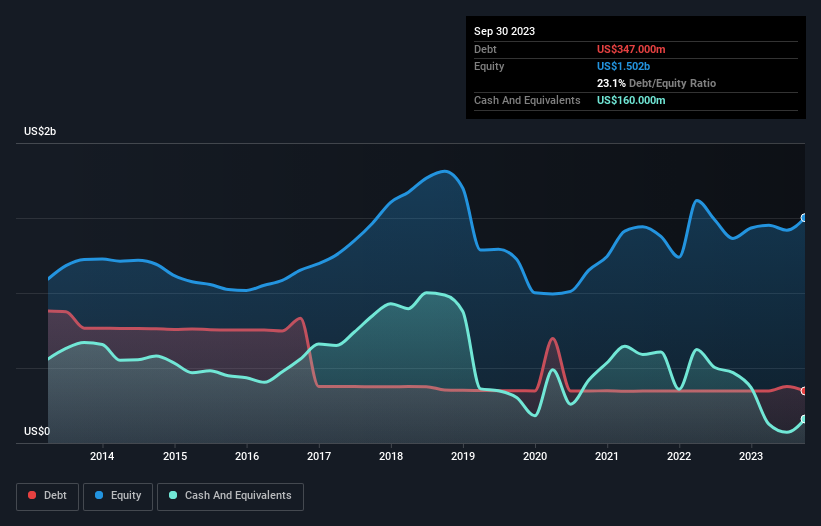

¿Cuál es la deuda neta de Louisiana-Pacific?

El siguiente gráfico, en el que puede hacer clic para obtener más detalles, muestra que Louisiana-Pacific tenía 347,0 millones de dólares de deuda en septiembre de 2023; aproximadamente la misma que el año anterior. Sin embargo, como tiene una reserva de efectivo de 160,0 millones de dólares, su deuda neta es menor, de unos 187,0 millones de dólares.

¿Cuál es la solidez del balance de Louisiana-Pacific?

Haciendo zoom en los últimos datos del balance, podemos ver que Louisiana-Pacific tenía pasivos por valor de 266,0 millones de dólares con vencimiento a menos de 12 meses y pasivos por valor de 612,0 millones de dólares con vencimiento posterior. Como contrapartida, disponía de 160 millones de dólares en efectivo y 181 millones de dólares en cuentas por cobrar con vencimiento a menos de 12 meses. Por lo tanto, el pasivo es superior en 537,0 millones de dólares a la suma de la tesorería y los créditos a corto plazo.

Dado que Louisiana-Pacific tiene una capitalización bursátil de 4.950 millones de dólares, es difícil creer que estos pasivos supongan una gran amenaza. Dicho esto, está claro que debemos seguir vigilando su balance, no sea que cambie a peor.

Para calibrar la deuda de una empresa en relación con sus beneficios, calculamos su deuda neta dividida por sus beneficios antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA) y sus beneficios antes de intereses e impuestos (EBIT) divididos por sus gastos por intereses (su cobertura de intereses). De este modo, consideramos tanto el quantum absoluto de la deuda como los tipos de interés que se pagan por ella.

Louisiana-Pacific tiene un bajo ratio de deuda sobre EBITDA, de sólo 0,44. Pero lo realmente interesante es que en realidad consiguió recibir más intereses de los que pagó, durante el último año. Así que no hay duda de que esta empresa puede endeudarse y mantenerse fresca como una lechuga. La modestia de su carga de deuda puede llegar a ser crucial para Louisiana-Pacific si la dirección no puede evitar que se repita el recorte del 79% del EBIT en el último año. Cuando una empresa ve que sus beneficios se desploman, a veces sus relaciones con sus prestamistas se deterioran. A la hora de analizar los niveles de deuda, el balance es el punto de partida obvio. Pero, en última instancia, la rentabilidad futura de la empresa decidirá si Louisiana-Pacific puede reforzar su balance con el tiempo. Así que si se centra en el futuro, puede consultar este informe gratuito que muestra las previsiones de beneficios de los analistas.

Por último, aunque el fisco adore los beneficios contables, los prestamistas sólo aceptan el dinero en efectivo. Por eso siempre comprobamos qué parte de ese EBIT se traduce en flujo de caja libre. En los tres últimos años, Louisiana-Pacific registró un flujo de caja libre equivalente al 60% de su EBIT, lo que es normal, dado que el flujo de caja libre excluye intereses e impuestos. Esta liquidez le permite reducir su deuda cuando lo desea.

Nuestra opinión

La tasa de crecimiento del EBIT de Louisiana-Pacific fue realmente negativa en este análisis, aunque los demás factores que consideramos fueron considerablemente mejores. No hay duda de que su capacidad para cubrir sus gastos por intereses con su EBIT es bastante llamativa. Teniendo en cuenta esta serie de datos, pensamos que Louisiana-Pacific está en una buena posición para gestionar sus niveles de deuda. Dicho esto, la carga es lo suficientemente pesada como para que recomendemos a cualquier accionista que la vigile de cerca. El balance es claramente el área en la que hay que centrarse cuando se analiza la deuda. Pero, en última instancia, toda empresa puede contener riesgos que existen fuera del balance. Hemos identificado dos señales de advertencia en Louisiana-Pacific (al menos una de ellas significativa) , y comprenderlas debería formar parte de su proceso de inversión.

Por supuesto, si usted es el tipo de inversor que prefiere comprar acciones sin la carga de la deuda, entonces no dude en descubrir nuestra exclusiva lista de acciones de crecimiento neto en efectivo, hoy mismo.

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.