Stock Analysis

Los accionistas de Radius Recycling (NASDAQ:RDUS) subieron un 16% la semana pasada, pero siguen en números rojos en los últimos tres años.

Esta semana hemos visto cómo la cotización de Radius Recycling, Inc.(NASDAQ:RDUS) subía un 16%. Pero eso no ayuda a que la rentabilidad a tres años sea menos impresionante. A decir verdad, el precio de la acción ha bajado un 51% en tres años y esa rentabilidad, querido lector, se queda corta con respecto a la que podría haber obtenido invirtiendo de forma pasiva con un fondo indexado.

Aunque los últimos tres años han sido duros para los accionistas de Radius Recycling, esta última semana ha mostrado signos prometedores. Así que echemos un vistazo a los fundamentos a largo plazo y veamos si han sido el motor de los rendimientos negativos.

Vea nuestro último análisis de Radius Recycling

Aunque los mercados son un poderoso mecanismo de fijación de precios, los precios de las acciones reflejan el sentimiento de los inversores, no sólo los resultados empresariales subyacentes. Comparando los beneficios por acción (BPA) y las variaciones del precio de las acciones a lo largo del tiempo, podemos hacernos una idea de cómo ha evolucionado la actitud de los inversores hacia una empresa.

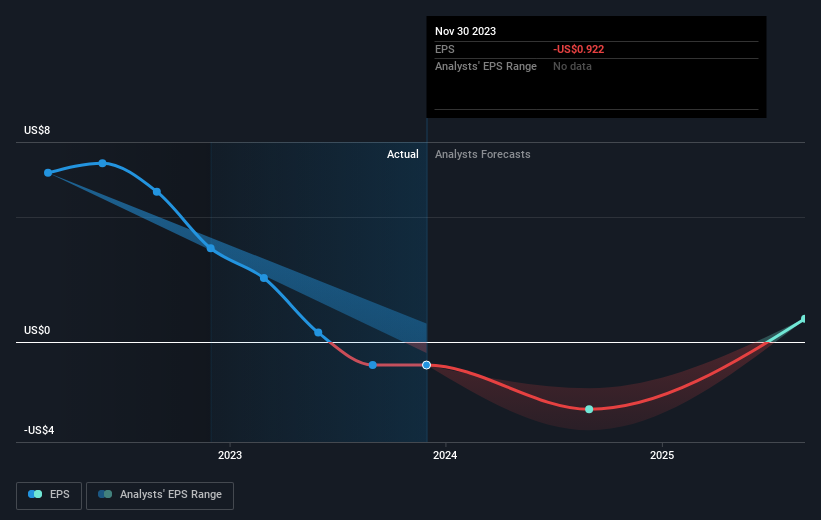

Radius Recycling vio descender el precio de sus acciones durante los tres años en los que su BPA también se redujo, cayendo a pérdidas. Dado que la empresa ha entrado en pérdidas, es difícil comparar la variación del BPA con la del precio de la acción. Pero podemos afirmar que, en general, esperamos que el precio de la acción sea más bajo.

Los beneficios por acción de la empresa (a lo largo del tiempo) se muestran en la siguiente imagen (haga clic para ver las cifras exactas).

Antes de comprar o vender una acción, siempre recomendamos un examen detallado de las tendencias históricas de crecimiento, disponibles aquí.

¿Y los dividendos?

Es importante tener en cuenta el rendimiento total para el accionista, así como el rendimiento del precio de la acción, para cualquier acción dada. El TSR incorpora el valor de cualquier escisión o ampliación de capital descontada, junto con cualquier dividendo, basándose en el supuesto de que los dividendos se reinvierten. Por lo tanto, para las empresas que pagan un dividendo generoso, el TSR es a menudo mucho más alto que el rendimiento del precio de la acción. En el caso de Radius Recycling, su TSR ha sido del -47% en los últimos 3 años. Esto supera la rentabilidad de su cotización que hemos mencionado anteriormente. Esto se debe en gran medida al pago de dividendos.

Una perspectiva diferente

Mientras que el mercado en general ganó alrededor de un 31% en el último año, los accionistas de Radius Recycling perdieron un 29% (incluso incluyendo los dividendos). Sin embargo, hay que tener en cuenta que incluso los mejores valores a veces obtienen peores resultados que el mercado en un periodo de doce meses. Desgraciadamente, el rendimiento del año pasado puede indicar retos no resueltos, dado que fue peor que la pérdida anualizada del 0,9% durante la última media década. En términos generales, la debilidad de la cotización a largo plazo puede ser una mala señal, aunque los inversores contrarios podrían querer investigar el valor con la esperanza de un cambio de tendencia. Aunque merece la pena tener en cuenta los diferentes efectos que las condiciones del mercado pueden tener en el precio de las acciones, hay otros factores que son incluso más importantes. Por ejemplo, hemos identificado 1 señal de advertencia para Radius Recycling que debería tener en cuenta.

Pero atención: Radius Recycling puede no ser la mejor acción para comprar. Así que eche un vistazo a esta lista gratuita de empresas interesantes con crecimiento de beneficios en el pasado (y previsión de mayor crecimiento).

Tenga en cuenta que los rendimientos de mercado que se citan en este artículo reflejan los rendimientos medios ponderados por el mercado de las acciones que cotizan actualmente en las bolsas estadounidenses.

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase directamente en contacto con nosotros. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.