Stock Analysis

Por qué Laboratory Corporation of America Holdings (NYSE:LH) puede gestionar su deuda de forma responsable

Warren Buffett dijo: "La volatilidad no es sinónimo de riesgo". Cuando pensamos en el riesgo de una empresa, siempre nos gusta fijarnos en su endeudamiento, ya que una sobrecarga de deuda puede llevar a la ruina. Observamos que Laboratory Corporation of America Holdings(NYSE:LH) tiene deuda en su balance. Pero, ¿es esta deuda una preocupación para los accionistas?

¿Cuándo es un problema la deuda?

La deuda ayuda a una empresa hasta que ésta tiene problemas para pagarla, ya sea con nuevo capital o con flujo de caja libre. En el peor de los casos, una empresa puede quebrar si no puede pagar a sus acreedores. Sin embargo, una situación más habitual (pero igualmente costosa) es aquella en la que una empresa debe diluir a los accionistas a un precio barato de las acciones simplemente para tener la deuda bajo control. Dicho esto, la situación más habitual es aquella en la que una empresa gestiona su deuda razonablemente bien, y en su propio beneficio. Cuando pensamos en el uso de la deuda por parte de una empresa, primero analizamos conjuntamente el efectivo y la deuda.

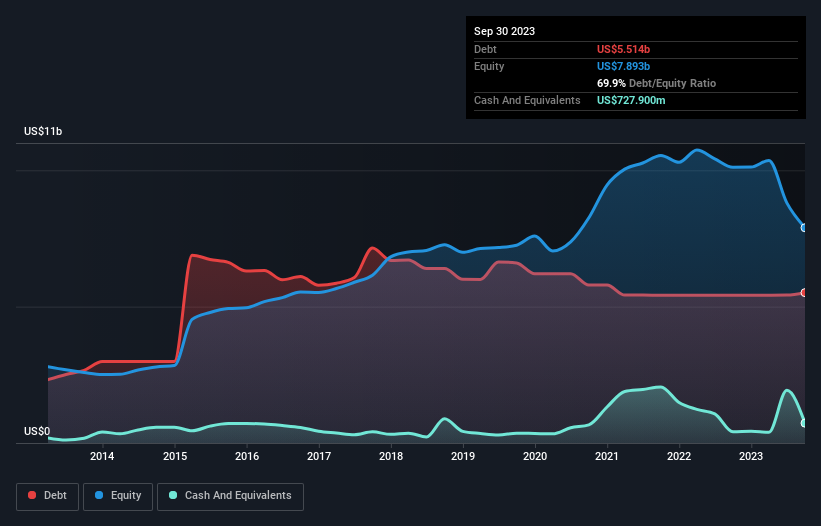

Consulte nuestro último análisis de Laboratory Corporation of America Holdings

¿Cuál es la deuda de Laboratory Corporation of America Holdings?

Como puede ver a continuación, Laboratory Corporation of America Holdings tenía 5.510 millones de dólares de deuda, en septiembre de 2023, que es aproximadamente la misma que el año anterior. Puede hacer clic en el gráfico para obtener más detalles. Sin embargo, cuenta con 727,9 millones de dólares en efectivo para compensar esta deuda, lo que supone una deuda neta de unos 4.790 millones de dólares.

¿Cuál es la solidez del balance de Laboratory Corporation of America Holdings?

Podemos ver en el balance más reciente que Laboratory Corporation of America Holdings tenía pasivos por valor de 2.900 millones de dólares con vencimiento dentro de un año y pasivos por valor de 6.090 millones de dólares con vencimiento posterior. Como contrapartida, disponía de 727,9 millones de dólares en efectivo y 2.070 millones de dólares en créditos con vencimiento a 12 meses. Por tanto, sus pasivos superan la suma de su tesorería y sus créditos (a corto plazo) en 6.200 millones de dólares.

Laboratory Corporation of America Holdings tiene una capitalización bursátil muy elevada, de 19.100 millones de dólares, por lo que es muy probable que pudiera obtener efectivo para mejorar su balance si fuera necesario. Pero está claro que deberíamos examinar de cerca si puede gestionar su deuda sin dilución.

Para evaluar la deuda de una empresa en relación con sus beneficios, calculamos su deuda neta dividida por sus beneficios antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA) y sus beneficios antes de intereses e impuestos (EBIT) divididos por sus gastos por intereses (su cobertura de intereses). Así pues, consideramos la deuda en relación con los beneficios tanto con gastos de depreciación y amortización como sin ellos.

La deuda neta de Laboratory Corporation of America Holdings de 2,2 veces el EBITDA sugiere un uso airoso de la deuda. Y la seductora cobertura de intereses (EBIT de 8,9 veces los gastos por intereses) no contribuye en absoluto a disipar esta impresión. Los accionistas deben saber que el EBIT de Laboratory Corporation of America Holdings descendió un 29% el año pasado. Si se mantiene esta tendencia, pagar la deuda será tan fácil como subir gatos a una montaña rusa. El balance es claramente el área en la que hay que centrarse cuando se analiza la deuda. Pero son los beneficios futuros, más que nada, los que determinarán la capacidad de Laboratory Corporation of America Holdings para mantener un balance saneado en el futuro. Así que si se centra en el futuro, puede consultar este informe gratuito que muestra las previsiones de beneficios de los analistas.

Pero nuestra última consideración también es importante, porque una empresa no puede pagar la deuda con beneficios sobre el papel; necesita dinero en efectivo. Así que tenemos que ver claramente si ese EBIT se traduce en el correspondiente flujo de caja libre. En los tres últimos años, Laboratory Corporation of America Holdings registró un flujo de caja libre equivalente al 68% de su EBIT, lo que es normal, dado que el flujo de caja libre excluye intereses e impuestos. Este flujo de caja libre sitúa a la empresa en una buena posición para amortizar deuda, cuando proceda.

Nuestra opinión

Por lo que hemos visto, Laboratory Corporation of America Holdings no lo tiene fácil, dada su tasa de crecimiento del EBIT, pero los demás factores que hemos considerado nos dan motivos para ser optimistas. En particular, nos deslumbra su conversión de EBIT a flujo de caja libre. También hay que tener en cuenta que Laboratory Corporation of America Holdings pertenece al sector sanitario, que suele considerarse bastante defensivo. Si tenemos en cuenta todos los factores mencionados, nos sentimos un poco cautelosos sobre el uso de la deuda por parte de Laboratory Corporation of America Holdings. Aunque entendemos que la deuda puede mejorar la rentabilidad de los recursos propios, sugerimos a los accionistas que vigilen de cerca sus niveles de endeudamiento para evitar que aumenten. El balance es claramente el área en la que hay que centrarse cuando se analiza la deuda. Pero, en última instancia, toda empresa puede contener riesgos que existen fuera del balance. Tenga en cuenta que Laboratory Corporation of America Holdings muestra 3 señales de advertencia en nuestro análisis de inversión, que usted debería conocer...

A fin de cuentas, a menudo es mejor centrarse en empresas que no tengan deuda neta. Puede acceder a nuestra lista especial de empresas de este tipo (todas ellas con un historial de crecimiento de beneficios). Es gratis.

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.