Bajistas: Los analistas acaban de recortar sus estimaciones de ingresos y BPA para Edwards Lifesciences Corporation (NYSE:EW)

La última cobertura de los analistas podría presagiar un mal día para Edwards Lifesciences Corporation(NYSE:EW), con recortes generalizados de sus estimaciones estatutarias que podrían dejar a los accionistas un poco conmocionados. Tanto las previsiones de ingresos como las de beneficios por acción (BPA) han sido recortadas, lo que sugiere que los analistas han perdido la confianza en la empresa.

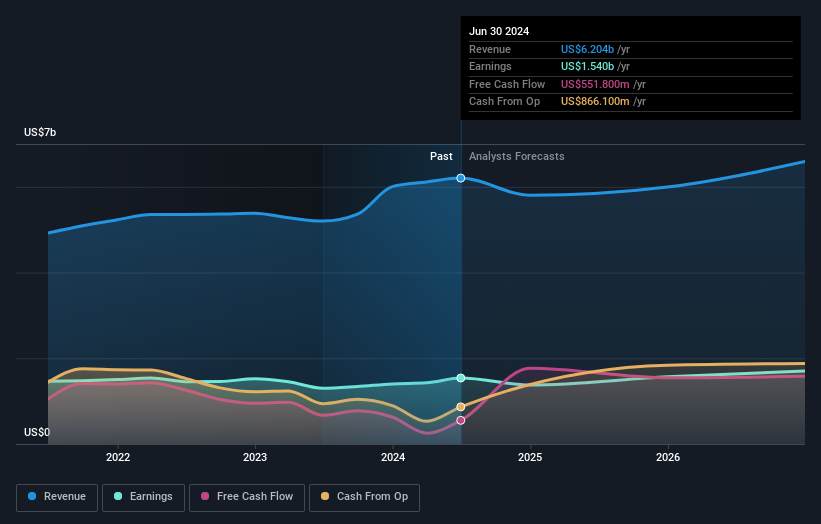

Tras la rebaja, el consenso de los 17 analistas de Edwards Lifesciences prevé unos ingresos de 5.800 millones de dólares en 2024, lo que reflejaría un notable descenso de las ventas del 6,5% en comparación con el último año de resultados. Se prevé que el beneficio estatutario por acción caiga un 10%, hasta 2,29 dólares, en el mismo periodo. Antes de esta última actualización, los analistas preveían unos ingresos de 6.500 millones de dólares y un beneficio por acción (BPA) de 2,59 dólares en 2024. De hecho, podemos ver que los analistas son mucho más bajistas sobre las perspectivas de Edwards Lifesciences, administrando un recorte medible a las estimaciones de ingresos y recortando sus estimaciones de BPA para arrancar.

Vea nuestro último análisis de Edwards Lifesciences

A pesar de los recortes en las previsiones de beneficios, no se produjo ningún cambio real en el precio objetivo de 79,82 dólares, lo que demuestra que los analistas no creen que los cambios tengan un impacto significativo en su valor intrínseco.

Por supuesto, otra forma de analizar estas previsiones es situarlas en el contexto del propio sector. Estas estimaciones implican que se espera una ralentización de las ventas, con una previsión de descenso anualizado de los ingresos del 13% para finales de 2024. Esto supone una reducción significativa respecto al crecimiento anual del 8,0% de los últimos cinco años. Por el contrario, nuestros datos sugieren que otras empresas (con cobertura de analistas) del mismo sector prevén que sus ingresos crezcan un 8,1% anual en el futuro inmediato. Así pues, aunque se prevé que sus ingresos disminuyan, esta nube no viene acompañada de un resquicio de esperanza: se espera que Edwards Lifesciences vaya a la zaga del sector en general.

Lo esencial

Lo más importante es que los analistas han recortado sus estimaciones de beneficios por acción, a la espera de un claro deterioro de las condiciones empresariales. Lamentablemente, los analistas también rebajaron sus estimaciones de ingresos, y los datos del sector sugieren que se espera que los ingresos de Edwards Lifesciences crezcan más despacio que los del mercado en general. La ausencia de cambios en el precio objetivo resulta desconcertante a la luz de la rebaja, pero, teniendo en cuenta que este año se espera un serio declive, no nos sorprendería que los inversores desconfiaran un poco de Edwards Lifesciences.

Aun así, la trayectoria a más largo plazo del negocio es mucho más importante para la creación de valor de los accionistas. En Simply Wall St, disponemos de una gama completa de estimaciones de analistas para Edwards Lifesciences hasta 2026, y puede consultarlas gratuitamente en nuestra plataforma aquí.

Otra forma de buscar empresas interesantes que podrían estar alcanzando un punto de inflexión es rastrear si la dirección está comprando o vendiendo, con nuestralista gratuita de empresas en crecimiento respaldadas por personas con información privilegiada.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Edwards Lifesciences puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.