Stock Analysis

Hormel Foods Corporation acaba de batir su beneficio por acción en un 21%: Esto es lo que los analistas creen que ocurrirá a continuación

Hormel Foods Corporation(NYSE:HRL) acaba de publicar su informe trimestral y las cosas pintan al alza. La empresa superó las previsiones, con unos ingresos de 3.000 millones de dólares, un 2,8% por encima de las estimaciones, y un beneficio estatutario por acción (BPA) de 0,40 dólares, un 21% por encima de las expectativas. Tras el resultado, los analistas han actualizado su modelo de beneficios, y sería bueno saber si piensan que ha habido un cambio fuerte en las perspectivas de la empresa, o si todo sigue igual. Así que hemos reunido las últimas previsiones posteriores a los resultados para ver qué sugieren las estimaciones para el próximo año.

Vea nuestro último análisis de Hormel Foods

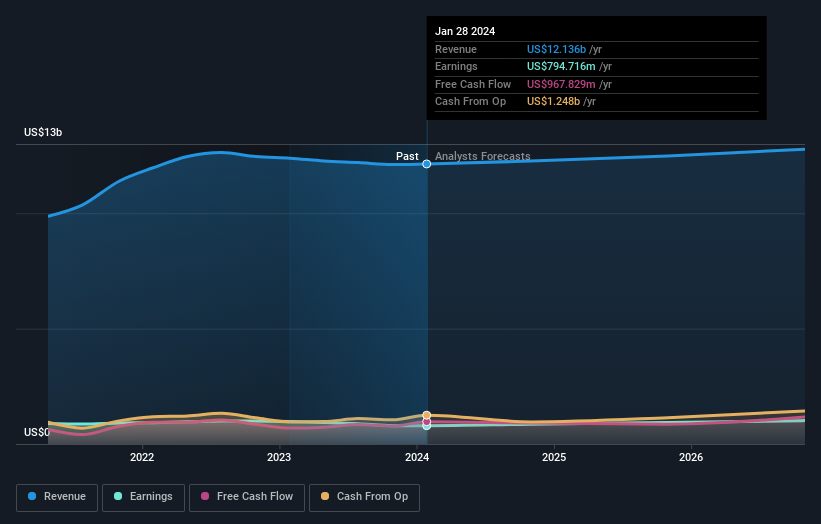

Tras el informe de resultados de la semana pasada, los nueve analistas de Hormel Foods prevén unos ingresos para 2024 de 12.300 millones de dólares, aproximadamente en línea con los últimos 12 meses. Se espera que el beneficio por acción aumente un 7,5%, hasta 1,56 dólares. Sin embargo, antes de los últimos resultados, los analistas preveían unos ingresos de 12.200 millones de dólares y un beneficio por acción (BPA) de 1,54 dólares en 2024. El consenso de analistas no parece haber visto nada en estos resultados que haya cambiado su visión sobre el negocio, dado que no ha habido grandes cambios en sus estimaciones.

Los analistas han vuelto a confirmar su precio objetivo de 31,84 dólares, lo que demuestra que el negocio se está ejecutando bien y en línea con las expectativas. El precio objetivo de consenso no es más que una media de los objetivos individuales de los analistas, por lo que podría ser útil ver la amplitud del rango de las estimaciones subyacentes. El analista más optimista de Hormel Foods tiene un precio objetivo de 35,00 dólares por acción, mientras que el más pesimista lo valora en 28,00 dólares. Se trata de un margen muy estrecho de estimaciones, lo que implica que Hormel Foods es una empresa fácil de valorar o, lo que es más probable, que los analistas se basan en gran medida en algunos supuestos clave.

Estas estimaciones son interesantes, pero puede ser útil trazar algunas líneas más generales para ver cómo se comparan las previsiones, tanto con los resultados anteriores de Hormel Foods como con los de sus homólogos del mismo sector. Está bastante claro que se espera que el crecimiento de los ingresos de Hormel Foods se ralentice sustancialmente, con una previsión de crecimiento del 1,4% anualizado hasta finales de 2024. Esto se compara con una tasa de crecimiento histórica del 7,0% en los últimos cinco años. A modo de comparación, se prevé que las demás empresas de este sector con cobertura de analistas aumenten sus ingresos un 2,6% anual. Así que está bastante claro que, aunque se espera que el crecimiento de los ingresos se ralentice, también se espera que el sector en general crezca más rápido que Hormel Foods.

Lo esencial

Lo más importante es que no se ha producido ningún cambio importante en la opinión de los analistas, que vuelven a confirmar que el negocio está funcionando en línea con sus estimaciones anteriores de beneficios por acción. Por el lado positivo, no se han producido cambios importantes en las estimaciones de ingresos, aunque las previsiones implican un peor comportamiento que el sector en general. No hubo cambios reales en el precio objetivo de consenso, lo que sugiere que el valor intrínseco de la empresa no ha sufrido cambios importantes con las últimas estimaciones.

Teniendo esto en cuenta, seguimos pensando que la trayectoria a más largo plazo de la empresa es mucho más importante para los inversores. Tenemos estimaciones -de múltiples analistas de Hormel Foods- que llegan hasta 2026, y puede verlas gratis en nuestra plataforma aquí.

Hormel Foods tiene 1 señal de advertencia que creemos que debería tener en cuenta.

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.