Stock Analysis

Algunos accionistas se sienten inquietos por el PER de Intercontinental Exchange, Inc. (NYSE:ICE)

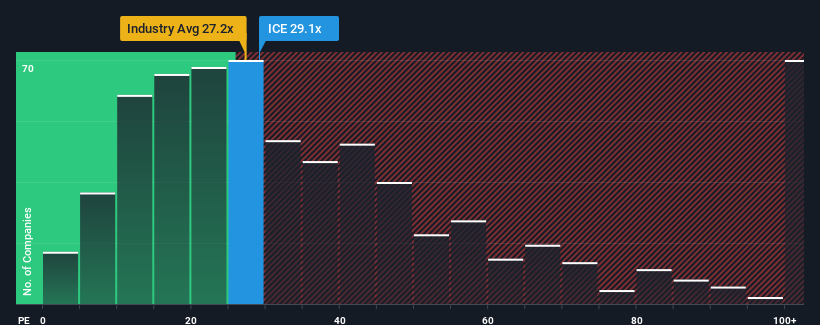

La relación precio/beneficios (o "PER") de 29,1 veces de Intercontinental Exchange, Inc.(NYSE:ICE) podría hacerla parecer una buena opción de venta en estos momentos en comparación con el mercado de Estados Unidos, donde alrededor de la mitad de las empresas tienen PER inferiores a 16 veces e incluso los PER inferiores a 9 veces son bastante comunes. Sin embargo, el PER podría ser bastante alto por alguna razón y requiere una investigación más profunda para determinar si está justificado.

Los últimos tiempos no han sido ventajosos para Intercontinental Exchange, ya que sus beneficios han caído más rápido que los de la mayoría de las empresas. Una posibilidad es que el PER sea alto porque los inversores piensan que la empresa va a dar la vuelta por completo a la situación y acelerar más que la mayoría de las demás del mercado. Es de esperar que así sea, de lo contrario se estaría pagando un precio bastante elevado sin ninguna razón en particular.

Consulte nuestro último análisis de Intercontinental Exchange

¿Hay suficiente crecimiento para Intercontinental Exchange?

Existe la presunción inherente de que una empresa debe superar con creces al mercado para que ratios de PER como el de Intercontinental Exchange se consideren razonables.

Si analizamos los resultados del último año, resulta desalentador que los beneficios de la empresa cayeran un 5,3%. Esto ha agriado el último periodo de tres años, que, sin embargo, ha logrado ofrecer un decente aumento global del 16% en el BPA. Así que podemos empezar confirmando que la empresa ha hecho en general un buen trabajo de crecimiento de los beneficios durante ese tiempo, a pesar de que tuvo algunos contratiempos en el camino.

En cuanto a las perspectivas, los próximos tres años deberían generar un crecimiento del 10% anual, según las estimaciones de los analistas que siguen a la empresa. Dado que el mercado prevé un crecimiento del 12% anual, la empresa se posiciona para un resultado de beneficios más débil.

Con esta información, nos parece preocupante que Intercontinental Exchange cotice a un PER superior al del mercado. Al parecer, muchos inversores en la empresa son mucho más alcistas de lo que indican los analistas y no están dispuestos a desprenderse de sus acciones a cualquier precio. Es muy probable que estos accionistas se estén preparando para una futura decepción si el PER cae a niveles más acordes con las perspectivas de crecimiento.

Conclusión sobre el PER de Intercontinental Exchange

Por lo general, advertimos que no hay que dar demasiada importancia a la relación precio/beneficios a la hora de tomar decisiones de inversión, aunque puede revelar mucho sobre lo que otros participantes en el mercado piensan de la empresa.

Hemos comprobado que Intercontinental Exchange cotiza actualmente con un PER muy superior al previsto, ya que sus previsiones de crecimiento son inferiores a las del mercado en general. Cuando vemos unas previsiones de beneficios débiles con un crecimiento más lento que el del mercado, sospechamos que el precio de la acción corre el riesgo de bajar, lo que enviaría a la baja el elevado PER. Esto supone un riesgo importante para las inversiones de los accionistas y pone a los inversores potenciales en peligro de pagar una prima excesiva.

Por ejemplo, Intercontinental Exchange tiene 2 señales de advertencia (y 1 que no nos gusta demasiado) que creemos que debería conocer.

Es importante asegurarse de que busca una gran empresa, no sólo la primera idea que se le ocurra. Así que eche un vistazo a esta lista gratuita de empresas interesantes con un fuerte crecimiento reciente de los beneficios (y un PER bajo).

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.