Los inversores de Grand Canyon Education (NASDAQ:LOPE) estarán satisfechos con su decente rendimiento del 48% en los últimos tres años

Los accionistas de Grand Canyon Education, Inc.(NASDAQ:LOPE) han visto descender el precio de la acción un 11% a lo largo del mes. Pero no dejemos que eso nos distraiga de la excelente rentabilidad generada en tres años. En los últimos tres años, el precio de la acción ha subido un 48%: mejor que el mercado.

Echemos un vistazo a los fundamentos subyacentes a largo plazo y veamos si han sido coherentes con la rentabilidad de los accionistas.

Consulte nuestro último análisis de Grand Canyon Education

En su ensayo Los superinversores de Graham y Doddsville, Warren Buffett describía cómo los precios de las acciones no siempre reflejan racionalmente el valor de una empresa. Comparando los beneficios por acción (BPA) y las variaciones del precio de las acciones a lo largo del tiempo, podemos hacernos una idea de cómo ha evolucionado la actitud de los inversores hacia una empresa.

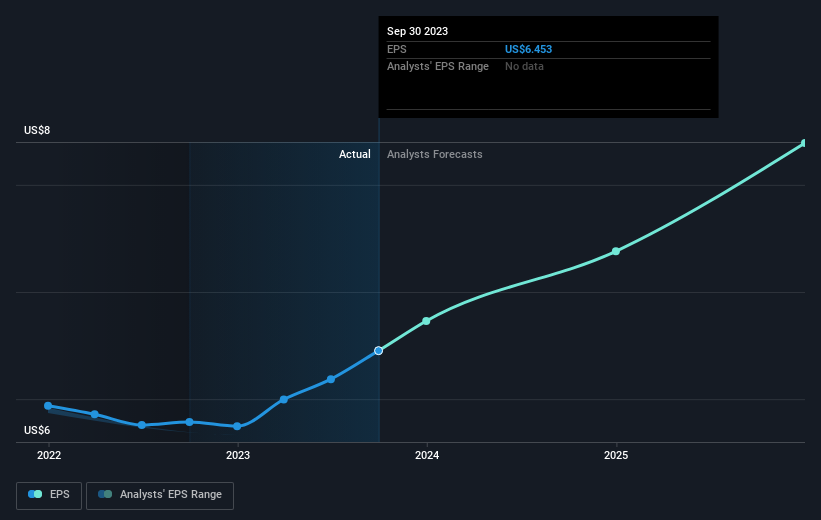

Durante tres años de crecimiento del precio de las acciones, Grand Canyon Education logró un crecimiento compuesto de los beneficios por acción del 8,1% anual. Este crecimiento de los beneficios por acción es inferior al aumento medio anual del 14% del precio de la acción. Esto indica que el mercado se siente más optimista respecto a la acción, tras los últimos años de avances. No es infrecuente que el mercado "revalorice" una acción tras varios años de crecimiento.

A continuación puede ver cómo ha cambiado el BPA a lo largo del tiempo (descubra los valores exactos haciendo clic en la imagen).

Probablemente merezca la pena señalar que el CEO cobra menos que la mediana de empresas de tamaño similar. Pero aunque siempre merece la pena comprobar la remuneración del CEO, la cuestión realmente importante es si la empresa puede aumentar sus beneficios en el futuro. Este informe interactivo gratuito sobre los beneficios, los ingresos y el flujo de caja de Grand Canyon Education es un buen punto de partida si desea profundizar en el valor.

Una perspectiva diferente

Los accionistas de Grand Canyon Education han subido un 12% en el año. Pero esa rentabilidad es inferior a la del mercado. El lado positivo es que sigue siendo una ganancia, y de hecho es mejor que la rentabilidad media del 7% en media década. La mayoría de los inversores se toman la molestia de comprobar los datos sobre operaciones con información privilegiada. Puede hacer clic aquí para ver si los iniciados han estado comprando o vendiendo.

Para aquellos a los que les gusta encontrar inversiones ganadoras, esta lista gratuita de empresas en crecimiento con compras recientes de información privilegiada, podría ser justo el billete.

Tenga en cuenta que los rendimientos del mercado que se citan en este artículo reflejan los rendimientos medios ponderados por el mercado de los valores que cotizan actualmente en las bolsas estadounidenses.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Grand Canyon Education puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.