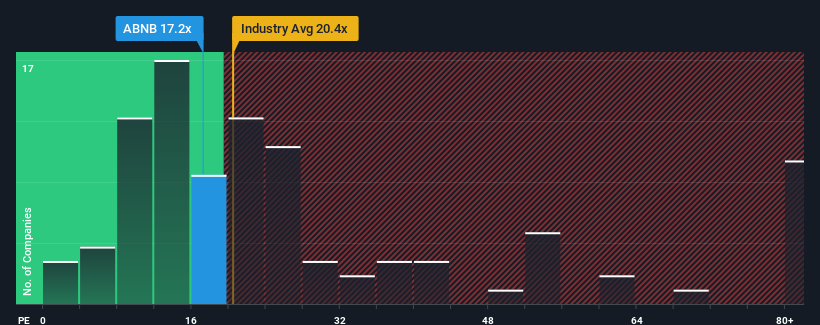

No es aventurado afirmar que la relación precio/beneficios (o "PER") de 17,2x de Airbnb, Inc . (NASDAQ:ABNB) en estos momentos parece bastante "intermedia" en comparación con el mercado de Estados Unidos, donde la mediana del PER se sitúa en torno a 17x. Sin embargo, los inversores podrían estar pasando por alto una clara oportunidad o un posible retroceso si no existe una base racional para el PER.

Con el crecimiento de sus beneficios en terreno positivo en comparación con el descenso de los beneficios de la mayoría de las demás empresas, Airbnb lo ha estado haciendo bastante bien últimamente. Puede ser que muchos esperen que el fuerte rendimiento de las ganancias se deteriore como el resto, lo que ha impedido que el PER suba. Si no es así, los actuales accionistas tienen motivos para sentirse optimistas sobre la futura dirección del precio de la acción.

Consulte nuestro último análisis de Airbnb

¿Qué nos dicen las métricas de crecimiento sobre el PER?

Existe la suposición inherente de que una empresa debe igualar al mercado para que ratios de PER como el de Airbnb se consideren razonables.

Retrospectivamente, el año pasado se produjo un excepcional aumento del 235% en los resultados de la empresa. Aun así, el BPA apenas ha subido desde hace tres años en total, lo que no es ideal. Por lo tanto, es justo decir que el crecimiento de los beneficios ha sido inconsistente recientemente para la empresa.

Pasando al futuro, las estimaciones de los analistas que cubren la empresa sugieren que el crecimiento de los beneficios se dirige hacia territorio negativo, con un descenso del 14% cada año durante los próximos tres años. Esto no es nada bueno cuando se espera que el resto del mercado crezca un 12% anual.

A la luz de esto, es un tanto alarmante que el PER de Airbnb se sitúe en línea con la mayoría de las demás empresas. Parece que la mayoría de los inversores esperan un giro en las perspectivas de negocio de la empresa, pero la cohorte de analistas no confía tanto en que esto ocurra. Es muy probable que estos accionistas se estén preparando para una futura decepción si el PER cae a niveles más acordes con las perspectivas negativas de crecimiento.

¿Qué podemos aprender del PER de Airbnb?

Se argumenta que la relación precio/beneficios es una medida inferior del valor dentro de ciertas industrias, pero puede ser un poderoso indicador del sentimiento empresarial.

Hemos establecido que Airbnb cotiza actualmente con un PER superior al esperado para una empresa cuyos beneficios se prevé que disminuyan. En estos momentos nos sentimos incómodos con el PER, ya que es poco probable que los beneficios futuros previstos respalden un sentimiento más positivo durante mucho tiempo. A menos que estas condiciones mejoren, es difícil aceptar estos precios como razonables.

También vale la pena señalar que hemos encontrado 1 señal de advertencia para Airbnb que hay que tener en cuenta.

Es posible que pueda encontrar una inversión mejor que Airbnb. Si quieres una selección de posibles candidatos, echa un vistazo a esta lista gratuita de empresas interesantes que cotizan con un PER bajo (pero que han demostrado que pueden hacer crecer los beneficios).

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Airbnb puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tienes comentarios sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.