Stock Analysis

David Iben lo expresó muy bien cuando dijo: "La volatilidad no es un riesgo que nos preocupe. Lo que nos importa es evitar la pérdida permanente de capital". Así que puede resultar obvio que hay que tener en cuenta la deuda cuando se piensa en el riesgo de una acción determinada, porque demasiada deuda puede hundir a una empresa. Es importante señalar que Hanesbrands Inc.(NYSE:HBI) tiene deuda. Pero, ¿es esta deuda una preocupación para los accionistas?

¿Qué riesgo conlleva la deuda?

La deuda es una herramienta para ayudar a las empresas a crecer, pero si una empresa es incapaz de pagar a sus prestamistas, entonces existe a su merced. En última instancia, si la empresa no puede cumplir sus obligaciones legales de reembolso de la deuda, los accionistas podrían quedarse sin nada. Aunque esto no es demasiado común, a menudo vemos empresas endeudadas que diluyen permanentemente a los accionistas porque los prestamistas les obligan a reunir capital a un precio distorsionado. Por supuesto, la ventaja de la deuda es que a menudo representa capital barato, especialmente cuando sustituye la dilución en una empresa por la capacidad de reinvertir con altas tasas de rentabilidad. Cuando examinamos los niveles de deuda, primero tenemos en cuenta los niveles de tesorería y de deuda, conjuntamente.

Consulte nuestro último análisis de Hanesbrands

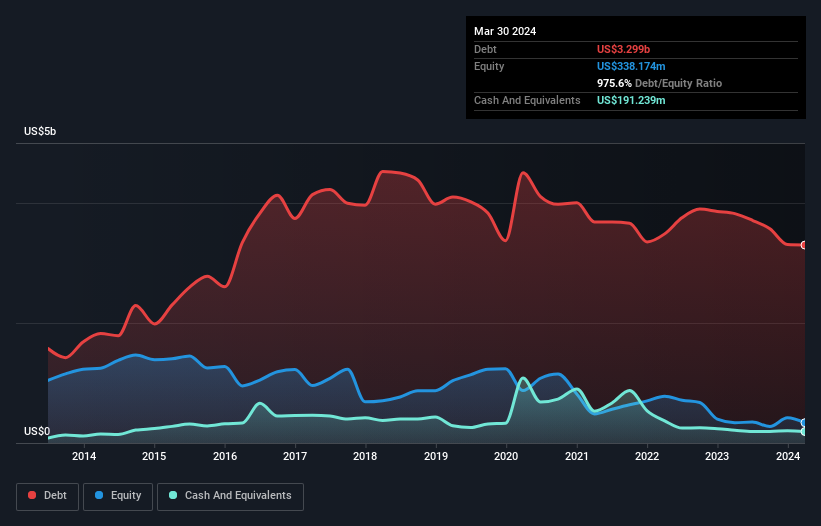

¿Cuánta deuda tiene Hanesbrands?

La siguiente imagen, en la que puede hacer clic para obtener más detalles, muestra que Hanesbrands tenía una deuda de 3.300 millones de dólares a finales de marzo de 2024, una reducción desde los 3.820 millones de dólares de hace un año. Sin embargo, también tenía 191,2 millones de dólares en efectivo, por lo que su deuda neta es de 3.110 millones de dólares.

¿Cuál es la solidez del balance de Hanesbrands?

Según el último balance, Hanesbrands tenía pasivos por valor de 1.460 millones de dólares con vencimiento a menos de 12 meses y pasivos por valor de 3.790 millones de dólares con vencimiento a más de 12 meses. Como contrapartida, disponía de 191,2 millones de dólares en efectivo y 555,7 millones de dólares en cuentas por cobrar con vencimiento a menos de 12 meses. Por lo tanto, el pasivo es superior en 4.500 millones de dólares a la suma de la tesorería y los créditos a corto plazo.

Esta deficiencia pesa mucho sobre la propia empresa, de 1.720 millones de dólares, como si un niño tuviera que soportar el peso de una enorme mochila llena de libros, ropa deportiva y una trompeta. Así que creemos que los accionistas deben vigilar de cerca este asunto. A fin de cuentas, Hanesbrands probablemente necesitaría una importante recapitalización si sus acreedores exigieran el reembolso.

Utilizamos dos ratios principales para informarnos sobre los niveles de deuda en relación con los beneficios. El primero es la deuda neta dividida por los beneficios antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA), mientras que el segundo es cuántas veces sus beneficios antes de intereses e impuestos (EBIT) cubren sus gastos por intereses (o su cobertura de intereses, para abreviar). De este modo, consideramos tanto el quantum absoluto de la deuda como los tipos de interés que se pagan por ella.

Los accionistas de Hanesbrands se enfrentan al doble problema de un elevado ratio de deuda neta sobre EBITDA (6,3) y una cobertura de intereses bastante débil, ya que el EBIT es sólo 1,4 veces el gasto por intereses. Esto significa que consideraríamos que tiene una pesada carga de deuda. Los inversores también deberían preocuparse por el hecho de que Hanesbrands haya visto caer su EBIT un 19% en los últimos doce meses. Si las cosas siguen así, gestionar la carga de la deuda será como repartir cafés calientes en un palo de pogo. No hay duda de que lo que más nos enseña sobre la deuda es el balance. Pero son los beneficios futuros, más que nada, los que determinarán la capacidad de Hanesbrands para mantener un balance saneado en el futuro. Así que si quieres ver lo que piensan los profesionales, puede que te interese este informe gratuito sobre las previsiones de beneficios de los analistas.

Por último, aunque el fisco adore los beneficios contables, los prestamistas sólo aceptan el dinero en efectivo. Así que tenemos que ver si ese EBIT se traduce en un flujo de caja libre. En los tres últimos años, el flujo de caja libre de Hanesbrands ascendió al 29% de su EBIT, menos de lo que cabría esperar. Eso no es muy bueno, cuando se trata de pagar la deuda.

Nuestra opinión

Para ser francos, tanto la deuda neta de Hanesbrands en relación con su EBITDA como su historial de control de su pasivo total nos hacen sentirnos bastante incómodos con sus niveles de endeudamiento. Además, su tasa de crecimiento del EBIT tampoco inspira confianza. Teniendo en cuenta todos los factores mencionados anteriormente, creemos que Hanesbrands realmente tiene demasiada deuda. En nuestra opinión, esto significa que se trata de un valor de alto riesgo, que probablemente debería evitarse; pero cada cual tiene su propio estilo (de inversión). No cabe duda de que lo que más nos enseña sobre la deuda es el balance. Sin embargo, no todo el riesgo de inversión reside en el balance, ni mucho menos. Por ejemplo, Hanesbrands tiene una señal de advertencia que deberíamos tener en cuenta.

Al fin y al cabo, a veces es más fácil centrarse en empresas que ni siquiera necesitan deuda. Los lectores pueden acceder a una lista de valores de crecimiento con deuda neta cero 100% gratis, ahora mismo.

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.