Stock Analysis

El crecimiento de los beneficios del 4,8% en 3 años no ha sido suficiente para traducirse en rendimientos positivos para los accionistas de Lovesac (NASDAQ:LOVE).

Como todo inversor sabe, no todas las oscilaciones dan en el clavo. Pero hay que evitar las grandes pérdidas como la peste. Así que pensemos en los accionistas a largo plazo de The Lovesac Company(NASDAQ:LOVE): el precio de la acción ha bajado la friolera de un 72% en los últimos tres años. Esto podría suscitar serias dudas sobre los méritos de la decisión inicial de comprar la acción, por decirlo suavemente. Las noticias más recientes no sirven de consuelo, ya que la cotización ha bajado un 32% en un año. Y el descenso del precio de la acción continuó durante la semana pasada, cayendo alrededor del 18%. Esto podría estar relacionado con los recientes resultados financieros - puede ponerse al día sobre los datos más recientes leyendo nuestro informe sobre la empresa.

Si la semana pasada sirve de algo, el sentimiento de los inversores hacia Lovesac no es positivo, así que veamos si hay un desajuste entre los fundamentales y el precio de la acción.

Vea nuestro último análisis de Lovesac

Citando a Buffett, "Los barcos navegarán alrededor del mundo pero la Sociedad de la Tierra Plana florecerá. Seguirá habiendo grandes discrepancias entre el precio y el valor en el mercado...". Una forma imperfecta pero sencilla de considerar cómo ha cambiado la percepción que el mercado tiene de una empresa es comparar la variación del beneficio por acción (BPA) con el movimiento del precio de la acción.

Aunque el precio de la acción ha bajado en tres años, Lovesac ha conseguido aumentar el BPA un 15% anual en ese tiempo. Esto es todo un enigma, y sugiere que puede haber algo que impulse temporalmente el precio de la acción. O bien la empresa ha sido sobrevalorada en el pasado, por lo que su crecimiento ha sido decepcionante.

Merece la pena echar un vistazo a otras métricas, porque el crecimiento del BPA no parece coincidir con la caída del precio de la acción.

De hecho, los ingresos han aumentado un 25% en los últimos tres años, por lo que la caída de la cotización tampoco parece depender de los ingresos. Probablemente merezca la pena investigar más a fondo Lovesac; aunque puede que nos estemos perdiendo algo en este análisis, también podría haber una oportunidad.

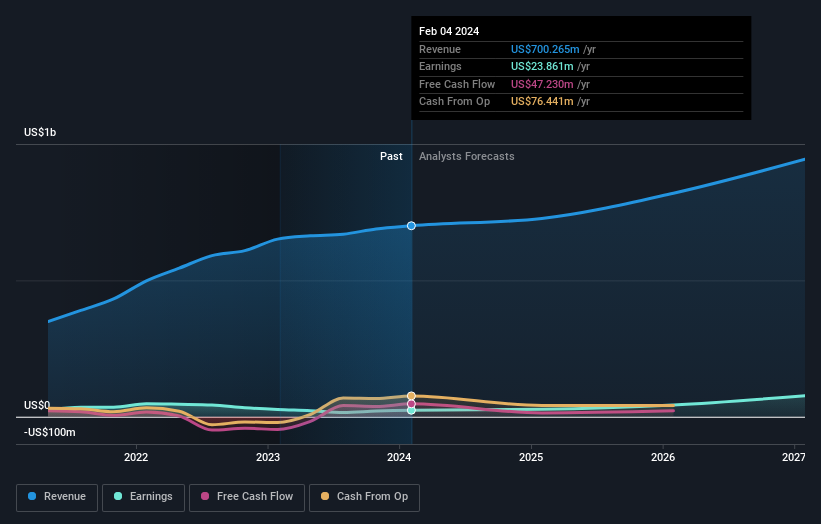

A continuación puede ver cómo han cambiado los beneficios y los ingresos a lo largo del tiempo (descubra los valores exactos haciendo clic en la imagen).

Consideramos positivo que las personas con información privilegiada hayan realizado compras significativas en el último año. Dicho esto, la mayoría de la gente considera que las tendencias de crecimiento de beneficios e ingresos son una guía más significativa del negocio. Así que recomendamos consultar este informe gratuito que muestra las previsiones de consenso

Una perspectiva diferente

Mientras que el mercado en general ganó alrededor de un 25% en el último año, los accionistas de Lovesac perdieron un 32%. Incluso los precios de las acciones de los buenos valores caen a veces, pero queremos ver mejoras en las métricas fundamentales de un negocio, antes de interesarnos demasiado. Desgraciadamente, el rendimiento del año pasado puede indicar retos no resueltos, dado que fue peor que la pérdida anualizada del 6% durante la última media década. Somos conscientes de que el Barón Rothschild ha dicho que los inversores deberían "comprar cuando hay sangre en las calles", pero advertimos de que los inversores deberían asegurarse primero de que están comprando una empresa de alta calidad. Me parece muy interesante analizar el precio de las acciones a largo plazo como indicador del rendimiento de una empresa. Pero para obtener una visión real, necesitamos considerar también otra información. Pensemos, por ejemplo, en el siempre presente espectro del riesgo de inversión. Con Lovesac hemos identificado una señal de advertencia , y comprenderla debería formar parte de su proceso de inversión.

Si le gusta comprar acciones junto con los directivos, entonces puede que le encante esta lista gratuita de empresas. (Pista: las han comprado personas con información privilegiada).

Tenga en cuenta que los rendimientos del mercado citados en este artículo reflejan los rendimientos medios ponderados por el mercado de los valores que cotizan actualmente en las bolsas estadounidenses.

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.