Stock Analysis

Necesita saber: Este analista acaba de hacer un recorte sustancial a sus estimaciones de Hudson Global, Inc. (NASDAQ:HSON)

Una cosa podríamos decir de los analistas que cubren las previsiones de Hudson Global, Inc. (NASDAQ:HSON ): no son optimistas, ya que acaban de realizar una importante revisión negativa de sus previsiones a corto plazo (estatutarias) para la organización. Tanto las previsiones de ingresos como las de beneficios por acción (BPA) se han revisado a la baja, y el analista ve nubes grises en el horizonte. En la última semana, las acciones han subido un 6,3%, hasta los 15,82 dólares. Se podría perdonar a los inversores que cambiaran de opinión sobre la empresa tras la rebaja, pero no está claro si la revisión de las previsiones provocará ventas.

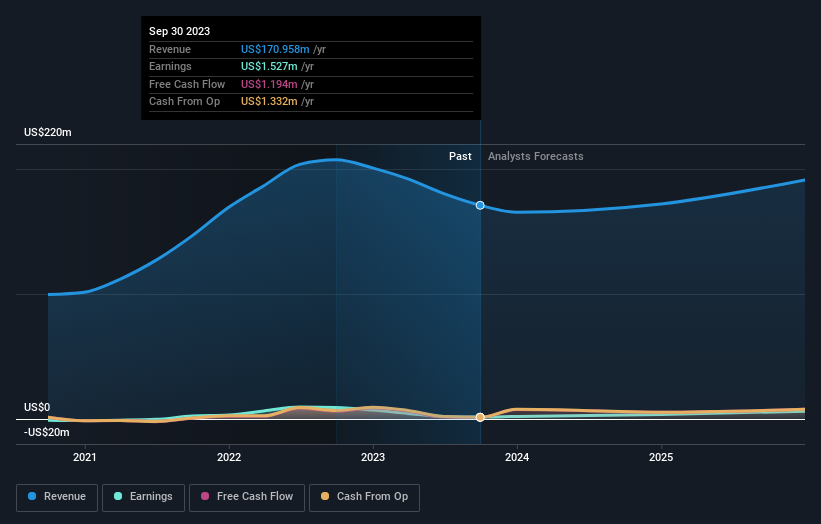

Tras la última rebaja, el único analista de Hudson Global espera que los ingresos en 2024 sean de 172 millones de dólares, aproximadamente en línea con los últimos 12 meses. El beneficio estatutario por acción se disparará un 118%, hasta 1,18 dólares. Anteriormente, el analista preveía unos ingresos de 203 millones de dólares y un beneficio por acción (BPA) de 2,44 dólares en 2024. Parece que la opinión de los analistas ha decaído sustancialmente, con un descenso considerable de las estimaciones de ingresos y un descenso también bastante serio de las cifras de beneficios por acción.

Vea nuestro último análisis de Hudson Global

El precio objetivo de consenso cayó un 14% hasta 31,00 dólares, con las perspectivas de beneficios más débiles liderando claramente las estimaciones de valoración de los analistas.

Por supuesto, otra forma de analizar estas previsiones es situarlas en el contexto del propio sector. Está bastante claro que se espera que el crecimiento de los ingresos de Hudson Global se ralentice sustancialmente, y que los ingresos hasta finales de 2024 muestren un crecimiento anualizado del 0,5%. Esto se compara con una tasa de crecimiento histórico del 23% en los últimos cinco años. Compárese con otras empresas (con previsiones de analistas) del sector, para las que en conjunto se espera un crecimiento de los ingresos del 6,5% anual. Por lo tanto, está claro que, aunque se espera que el crecimiento de los ingresos se ralentice, también se espera que el sector en general crezca más rápido que Hudson Global.

Lo esencial

El mayor problema de las nuevas estimaciones es que los analistas han reducido sus previsiones de beneficios por acción, lo que sugiere que Hudson Global tiene por delante vientos en contra. Lamentablemente, también han rebajado sus estimaciones de ingresos, y las últimas previsiones implican que el negocio crecerá en ventas más despacio que el mercado en general. Con un serio recorte de las expectativas para el próximo año y un precio objetivo a la baja, no nos sorprendería que los inversores desconfiaran de Hudson Global.

Dicho esto, la trayectoria a largo plazo de los beneficios de la empresa es mucho más importante que el próximo año. Tenemos estimaciones de analistas para Hudson Global hasta 2025, y puede verlas gratis en nuestra plataforma aquí.

Por supuesto, ver cómo la dirección de la empresa invierte grandes sumas de dinero en una acción puede ser tan útil como saber si los analistas están rebajando sus estimaciones. Así que también puede buscar en esta lista gratuita de valores que están comprando personas con información privilegiada .

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido?

Póngase en

contacto

con nosotros directamente.

Si lo

prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general.

Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero.

No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.