Stock Analysis

Las ganancias de First Advantage Corporation no alcanzaron las estimaciones de los analistas: Estas son las previsiones actuales de los analistas

Los accionistas habrán notado que First Advantage Corporation(NASDAQ:FA) presentó sus resultados del primer trimestre la semana pasada. La respuesta inicial no fue positiva, y las acciones cayeron un 4,8% hasta los 15,99 dólares la semana pasada. Las cosas no fueron muy bien en general, con una pérdida (estatutaria) sorpresa de 0,02 USD por acción sobre unos ingresos de 169 millones de USD, a pesar de que los analistas esperaban beneficios. Este es un momento importante para los inversores, ya que pueden hacer un seguimiento de los resultados de una empresa en su informe, ver las previsiones de los expertos para el próximo año y comprobar si se ha producido algún cambio en las expectativas para el negocio. Así que hemos recopilado las últimas estimaciones de consenso estatutarias posteriores a los resultados para ver qué podría depararnos el próximo año.

Vea nuestro último análisis de First Advantage

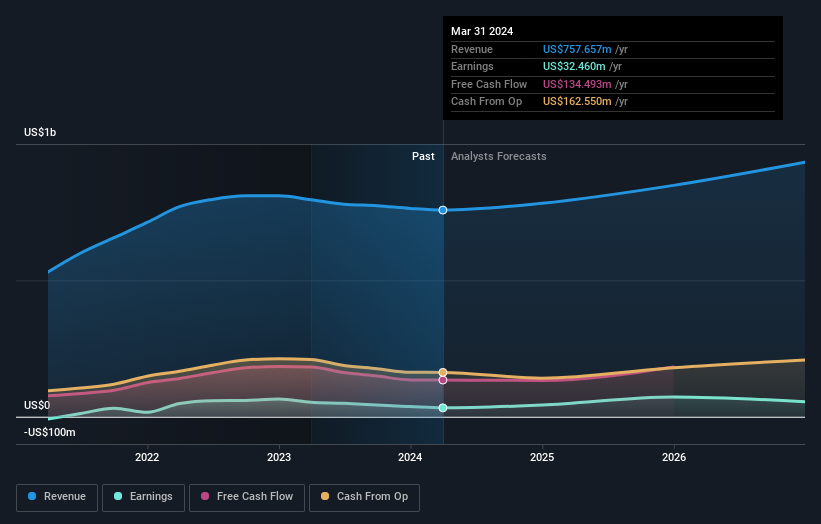

Teniendo en cuenta los últimos resultados, el consenso actual de los nueve analistas de First Advantage es de unos ingresos de 782,7 millones de dólares en 2024. Esto reflejaría un aumento creíble del 3,3% de sus ingresos en los últimos 12 meses. Se espera que el beneficio por acción aumente un 46%, hasta 0,33 dólares. Sin embargo, antes de los últimos resultados, los analistas preveían unos ingresos de 782,5 millones de dólares y un beneficio por acción (BPA) de 0,30 dólares en 2024. Así pues, el consenso parece haberse vuelto algo más optimista sobre el potencial de beneficios de First Advantage tras estos resultados.

No ha habido grandes cambios en el precio objetivo de consenso de 18,08 dólares, lo que sugiere que la mejora de las perspectivas de beneficios por acción no es suficiente para tener un impacto positivo a largo plazo en la valoración de la acción. Sin embargo, hay otra forma de pensar en los precios objetivo, y es fijarse en la gama de precios objetivo propuestos por los analistas, porque una amplia gama de estimaciones podría sugerir una visión diversa de los posibles resultados para la empresa. Actualmente, el analista más optimista valora First Advantage en 21,00 dólares por acción, mientras que el más pesimista lo hace en 15,50 dólares. Estos objetivos de precios muestran que los analistas tienen opiniones divergentes sobre la empresa, pero las estimaciones no varían lo suficiente como para sugerirnos que algunos apuestan por un éxito salvaje o un fracaso absoluto.

Otra forma de ver estas estimaciones es en el contexto de un panorama más amplio, como la comparación de las previsiones con los resultados anteriores, y si las previsiones son más o menos alcistas en relación con otras empresas del sector. Está bastante claro que existe la expectativa de que el crecimiento de los ingresos de First Advantage se ralentizará sustancialmente, ya que se espera que los ingresos hasta finales de 2024 muestren un crecimiento anualizado del 4,4%. Esto se compara con una tasa de crecimiento histórica del 8,7% en los últimos tres años. A modo de comparación, se prevé que las demás empresas de este sector con cobertura de analistas aumenten sus ingresos un 5,7% anual. Así que está bastante claro que, aunque se espera que el crecimiento de los ingresos se ralentice, también se espera que el sector en general crezca más rápido que First Advantage.

Conclusión

Lo más importante para nosotros es la mejora del beneficio por acción de consenso, que sugiere una clara mejora de la confianza en el potencial de beneficios de First Advantage para el próximo año. En el lado positivo, no se produjeron cambios importantes en las estimaciones de ingresos, aunque las previsiones implican que se comportarán peor que el sector en general. El precio objetivo de consenso se mantuvo estable en 18,08 USD, ya que las últimas estimaciones no bastaron para influir en sus precios objetivo.

Teniendo esto en cuenta, seguimos pensando que la trayectoria a más largo plazo de la empresa es mucho más importante para los inversores. Disponemos de estimaciones -de múltiples analistas de First Advantage- hasta 2026, y puede consultarlas gratuitamente en nuestra plataforma aquí.

Dicho esto, sigue siendo necesario tener en cuenta el fantasma siempre presente del riesgo de inversión. Hemos identificado 1 señal de advertencia con First Advantage , y entenderla debería formar parte de su proceso de inversión.

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.