Stock Analysis

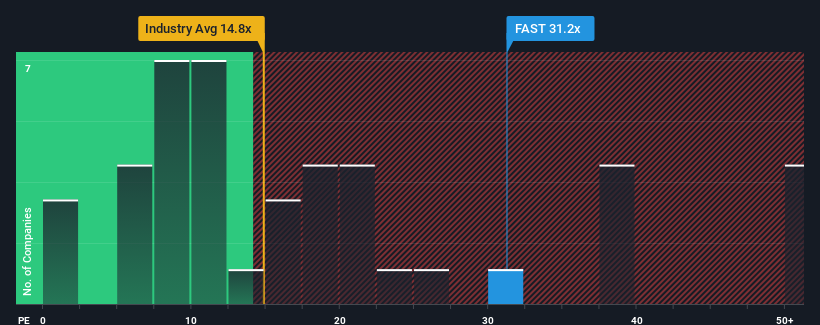

Con una relación precio/beneficios (o "PER") de 31,2x, Fastenal Company(NASDAQ:FAST) puede estar enviando señales muy bajistas en estos momentos, dado que casi la mitad de las empresas de Estados Unidos tienen PER inferiores a 16x e incluso PER inferiores a 9x no son inusuales. Sin embargo, el PER podría ser bastante alto por alguna razón y requiere una investigación más profunda para determinar si está justificado.

Con el crecimiento de sus beneficios en territorio positivo en comparación con el descenso de los beneficios de la mayoría de las demás empresas, Fastenal lo ha estado haciendo bastante bien últimamente. El PER es probablemente alto porque los inversores creen que la empresa seguirá sorteando los vientos en contra del mercado en general mejor que la mayoría. Eso es lo que realmente se espera, de lo contrario se estaría pagando un precio bastante alto sin ninguna razón en particular.

Vea nuestro último análisis de Fastenal

¿Coincide el crecimiento con el elevado PER?

La relación PER de Fastenal sería típica de una empresa que se espera que registre un crecimiento muy fuerte y, lo que es más importante, que tenga un rendimiento mucho mejor que el del mercado.

Si echamos la vista atrás, vemos que la empresa consiguió aumentar los beneficios por acción un 6,4% el año pasado. El último trienio también ha registrado un excelente aumento global del 35% en el BPA, ayudado en cierta medida por su rendimiento a corto plazo. En consecuencia, los accionistas probablemente habrían acogido con satisfacción esas tasas de crecimiento de los beneficios a medio plazo.

En cuanto a las perspectivas, los próximos tres años deberían generar un crecimiento del 8,0% anual, según las estimaciones de los analistas que siguen a la empresa. Mientras tanto, se prevé que el resto del mercado crezca un 13% anual, lo que resulta notablemente más atractivo.

A la luz de esto, es alarmante que el PER de Fastenal se sitúe por encima de la mayoría de las demás empresas. Parece que la mayoría de los inversores esperan un giro en las perspectivas de negocio de la empresa, pero la cohorte de analistas no confía tanto en que esto ocurra. Sólo los más audaces supondrían que estos precios son sostenibles, ya que es probable que este nivel de crecimiento de los beneficios acabe pesando sobre la cotización.

La última palabra

Diríamos que el poder de la relación precio/beneficios no es principalmente como instrumento de valoración, sino más bien para calibrar el sentimiento actual de los inversores y las expectativas futuras.

Nuestro examen de las previsiones de los analistas de Fastenal reveló que sus perspectivas de beneficios inferiores no están afectando a su elevado PER ni de lejos tanto como habríamos predicho. Cuando vemos unas perspectivas de beneficios débiles con un crecimiento más lento que el del mercado, sospechamos que el precio de la acción corre el riesgo de bajar, lo que haría descender el elevado PER. Esto supone un riesgo significativo para las inversiones de los accionistas y pone a los inversores potenciales en peligro de pagar una prima excesiva.

El balance de la empresa es otra área clave para el análisis de riesgos. Puede evaluar muchos de los principales riesgos mediante nuestro análisisgratuito del balance de Fastenal con seis sencillas comprobaciones.

Es importante asegurarse de buscar una gran empresa, no sólo la primera idea que se le ocurra. Así que eche un vistazo a esta lista gratuita de empresas interesantes con un fuerte crecimiento reciente de los beneficios (y un PER bajo).

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.