Empresas de crecimiento con información privilegiada a seguir en junio de 2024

Revisado por Simply Wall St

Mientras los mercados mundiales muestran señales contradictorias, con máximos históricos en los principales índices y preocupación por la contracción del sector manufacturero, los inversores navegan por un panorama económico complejo. En este contexto, las empresas en crecimiento que cuentan con un alto nivel de participación de sus accionistas pueden resultar especialmente interesantes, ya que a menudo sugieren un compromiso por parte de aquellos que mejor conocen la empresa. Un alto nivel de participación de los accionistas podría indicar confianza en las perspectivas de la empresa, alineando los intereses de la dirección con los de los accionistas, lo que resulta crucial en tiempos de incertidumbre.

Las 10 empresas de crecimiento con mayor participación de inversores

| Nombre | Participación | Crecimiento de los beneficios |

| Medley (TSE:4480) | 34% | 28.7% |

| KebNi (OM:KEBNI B) | 37.8% | 90.4% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.4% | 48.1% |

| Calliditas Therapeutics (OM:CALTX) | 11.6% | 53% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| EHang Holdings (NasdaqGM:EH) | 33% | 101.9% |

| La Française de l'Energie (ENXTPA:FDE) | 20.1% | 37.7% |

| Vow (OB:VOW) | 31.8% | 97.6% |

| Adocia (ENXTPA:ADOC) | 12.1% | 104.5% |

| OSE Immunotherapeutics (ENXTPA:OSE) | 24.9% | 79.3% |

Exploremos varias opciones destacadas de los resultados del screener.

Alsea. de (BMV:ALSEA *)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Alsea, S.A.B. de C.V., con una capitalización de mercado de MX$51,560 millones, opera una cadena de restaurantes en América Latina y Europa.

Operaciones: La compañía genera ingresos a través de sus segmentos de alimentos y bebidas, con MX$40,530 millones provenientes de México, MX$22,830 millones de Europa y MX$13,40 millones de otros países latinoamericanos.

Participación accionaria: 39.5%

Pronóstico de retorno sobre capital: 35% (estimación 2027)

Alsea, S.A.B. de C.V. ha demostrado un sólido crecimiento con un aumento de 35% en sus ganancias durante el año pasado y se espera que continúe esta tendencia con pronósticos que sugieren una tasa de crecimiento anual de 26.39% en las ganancias. A pesar de los elevados niveles de deuda, se prevé que los ingresos de la empresa superen a los del mercado MX en general, con un incremento anual del 9,3%, frente al 7,1% del mercado. Además, se prevé que el rendimiento de los fondos propios de Alsea alcance un impresionante 34,9% en tres años, en línea con las expectativas de los analistas de una significativa revalorización de las acciones en un 33,2%. Sin embargo, los últimos informes financieros indican una disminución de los ingresos netos y los beneficios por acción en comparación con el año anterior.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de Alsea. de.

- A la luz de nuestro reciente informe de valoración, parece posible que Alsea. de esté cotizando por encima de su valor estimado.

Mr D.I.Y. Group (M) Berhad (KLSE:MRDIY)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Mr D.I.Y. Group (M) Berhad opera como sociedad de cartera de inversiones, especializada en la venta al por menor de productos de mejora del hogar y mercancías de gran consumo principalmente en Malasia y Brunei, con una capitalización bursátil de aproximadamente 17.860 millones de MYR.

Operaciones: La empresa genera ingresos principalmente de su segmento minorista centrado en la mejora del hogar, por un total de 4.460 millones de MYR.

Titularidad de información privilegiada: 15.4%

Previsión de rentabilidad de los fondos propios: 33% (estimación 2027)

Mr D.I.Y. Group (M) Berhad está preparada para un crecimiento continuado, con unos ingresos y beneficios que crecen un 13,4% y un 12,6% al año respectivamente, superando las medias del mercado malasio. Los últimos datos financieros muestran un sólido aumento de las ventas hasta 1 140 millones de MYR y de los ingresos netos hasta 144,88 millones de MYR en el primer trimestre de 2024, lo que subraya su fortaleza operativa. A pesar de este rendimiento, su previsión de crecimiento de beneficios no alcanza el punto de referencia de alto crecimiento de más del 20%. Además, en los últimos tres meses no se han registrado operaciones significativas con información privilegiada, lo que sugiere un nivel de confianza estable pero prudente.

- Obtenga información detallada sobre nuestro análisis de las acciones de Mr D.I.Y. Group (M) Berhad en este informe de crecimiento.

- Nuestro informe de valoración revela la posibilidad de que las acciones de Mr D.I.Y. Group (M) Berhad coticen con prima.

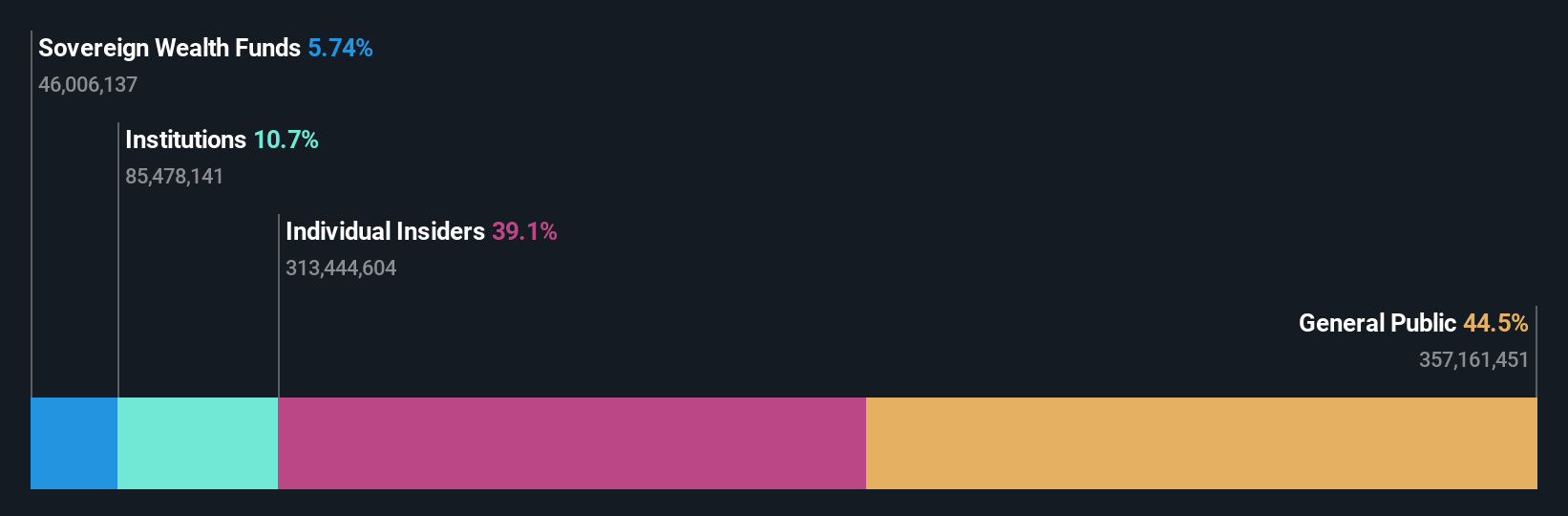

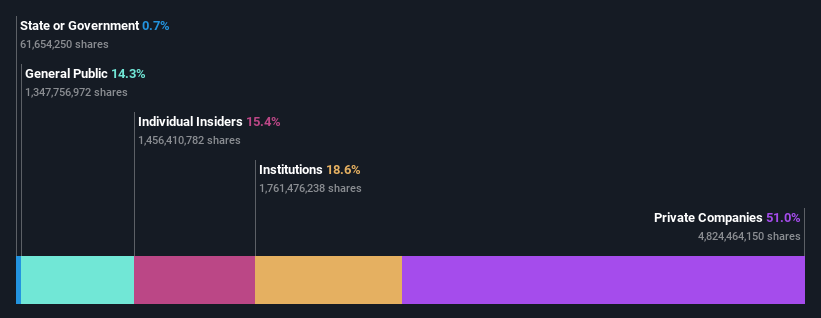

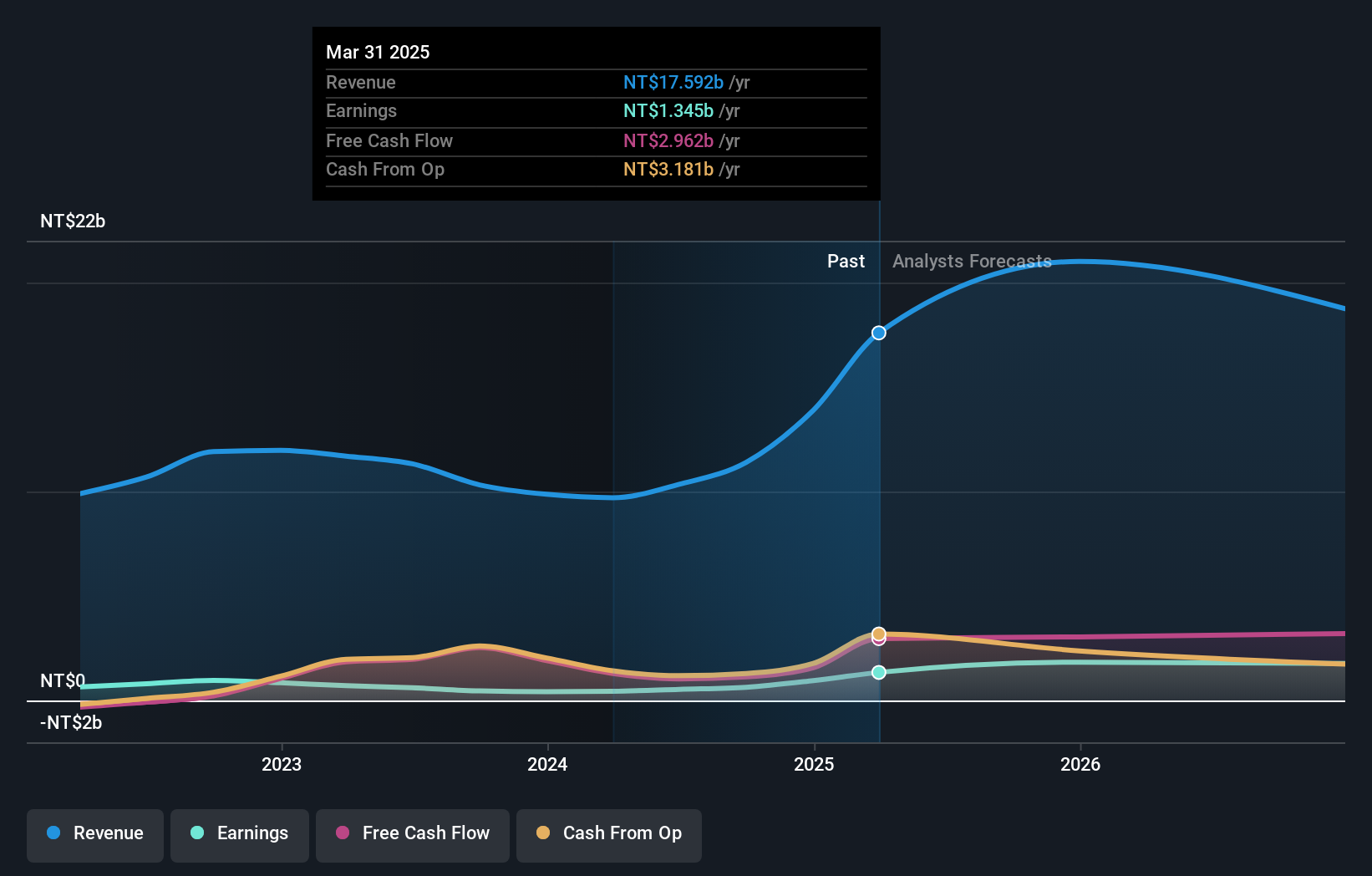

Posiflex Technology (TWSE:8114)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Posiflex Technology, Inc. es un fabricante y vendedor mundial de ordenadores industriales y equipos periféricos, con operaciones en Taiwán, Estados Unidos y otros mercados internacionales, que cuenta con una capitalización bursátil de 11.300 millones de dólares NT.

Operaciones: La empresa genera sus ingresos principalmente de la venta de ordenadores industriales y equipos periféricos en Taiwán, Estados Unidos y diversos mercados mundiales.

Tenencia de información privilegiada: 10.2%

Previsión de rentabilidad del capital: N/A (estimación 2027)

Se espera que Posiflex Technology, que cotiza un 7,7% por debajo de su valor razonable estimado, registre un crecimiento sustancial de los beneficios del 36,4% anual, superando el 17,5% del mercado taiwanés. Sin embargo, su previsión de crecimiento de ingresos del 12,7% anual, aunque por encima de la media del mercado del 11,2%, no alcanza el umbral de alto crecimiento de más del 20%. Los recientes cambios ejecutivos y los sólidos beneficios del primer trimestre, con 2.220 millones de TWD en ventas y 110,58 millones de TWD en ingresos netos, reflejan los ajustes operativos y la resistencia financiera, a pesar de que no se han registrado recientemente operaciones significativas con información privilegiada.

- Haga clic aquí para descubrir los matices de Posiflex Technology con nuestro detallado informe analítico de crecimiento futuro.

- Al revisar nuestro último informe de valoración, el precio de las acciones de Posiflex Technology podría ser demasiado pesimista.

¿Adónde vamos ahora?

- Haga clic en este enlace para profundizar en las 1.477 empresas de nuestro Buscador de Empresas de Rápido Crecimiento con Alta Participación Interna.

- ¿Estas empresas forman parte de su estrategia de inversión? Utilice Simply Wall St para consolidar sus participaciones en una cartera y obtener información con nuestras completas herramientas de análisis.

- Maximice su potencial de inversión con Simply Wall St, la aplicación completa que le ofrece una visión global del mercado de forma gratuita.

¿Listo para aventurarse en otros estilos de inversión?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Posiflex Technology puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.