Stock Analysis

Tres empresas en crecimiento con al menos un 14% de participación interna

Reviewed by Simply Wall St

A medida que los mercados mundiales experimentan cambios notables, con un buen comportamiento de los valores de pequeña capitalización y un descenso de los precios de consumo en EE.UU. por primera vez en más de cuatro años, los inversores observan atentamente estas tendencias. En este entorno, las empresas en crecimiento con una elevada participación de inversores internos pueden resultar especialmente atractivas, ya que una participación significativa de estos suele ser señal de confianza en las perspectivas futuras de la empresa por parte de quienes mejor la conocen.

Las 10 mayores empresas de crecimiento con una elevada participación interna

| Nombre | Participación | Crecimiento de los beneficios |

| Gaming Innovation Group (OB:GIG) | 26.7% | 37.4% |

| Arctech Solar Holding (SHSE:688408) | 38.7% | 25.4% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.2% | 36.4% |

| Clinuvel Pharmaceuticals (ASX:CUV) | 13.6% | 26.8% |

| KebNi (OM:KEBNI B) | 37.8% | 90.4% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.5% | 60.9% |

| Calliditas Therapeutics (OM:CALTX) | 11.6% | 52.9% |

| Vow (OB:VOW) | 31.8% | 97.7% |

| Adocia (ENXTPA:ADOC) | 11.9% | 63% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 74.3% |

Exploremos varias opciones destacadas de los resultados del screener.

Mowi (OB:MOWI)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Mowi ASA es una empresa mundial de productos del mar que cría, produce y suministra productos de salmón del Atlántico, con una capitalización bursátil de aproximadamente 90.570 millones de coronas noruegas.

Operaciones: Los ingresos de la empresa se generan principalmente a través de tres segmentos: Piensos (1.070 millones de euros), Cría (3.380 millones de euros) y Ventas y Marketing, que a su vez se divide en Mercados (3.760 millones de euros) y Productos de consumo (3.640 millones de euros).

Titularidad de información privilegiada: 14.7%

Mowi ASA, a pesar de cotizar un 67,3% por debajo de su valor razonable estimado, se enfrenta a retos con un elevado nivel de deuda y una rentabilidad por dividendo del 4,18% no bien cubierta por los beneficios. Los márgenes de beneficio de la empresa han disminuido con respecto al año anterior, aunque los analistas prevén un importante crecimiento de los beneficios del 42,48% anual en los próximos tres años, por encima de la media del mercado noruego. Los recientes cambios en el consejo de administración y las ofertas de renta fija ponen de relieve la actividad, pero también subrayan los ajustes de la estrategia financiera en medio de estas condiciones fiscales.

- Haga clic aquí para descubrir los matices de Mowi con nuestro detallado informe analítico de crecimiento futuro.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que Mowi tenga un precio inferior al que podrían justificar sus datos financieros.

Offcn Education Technology (SZSE:002607)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Offcn Education Technology Co., Ltd. es un proveedor de educación vocacional multicategoría en China, con una capitalización de mercado de aproximadamente CN¥8,88 mil millones.

Operaciones: La empresa genera 2.920 millones de yenes en su segmento de educación y formación.

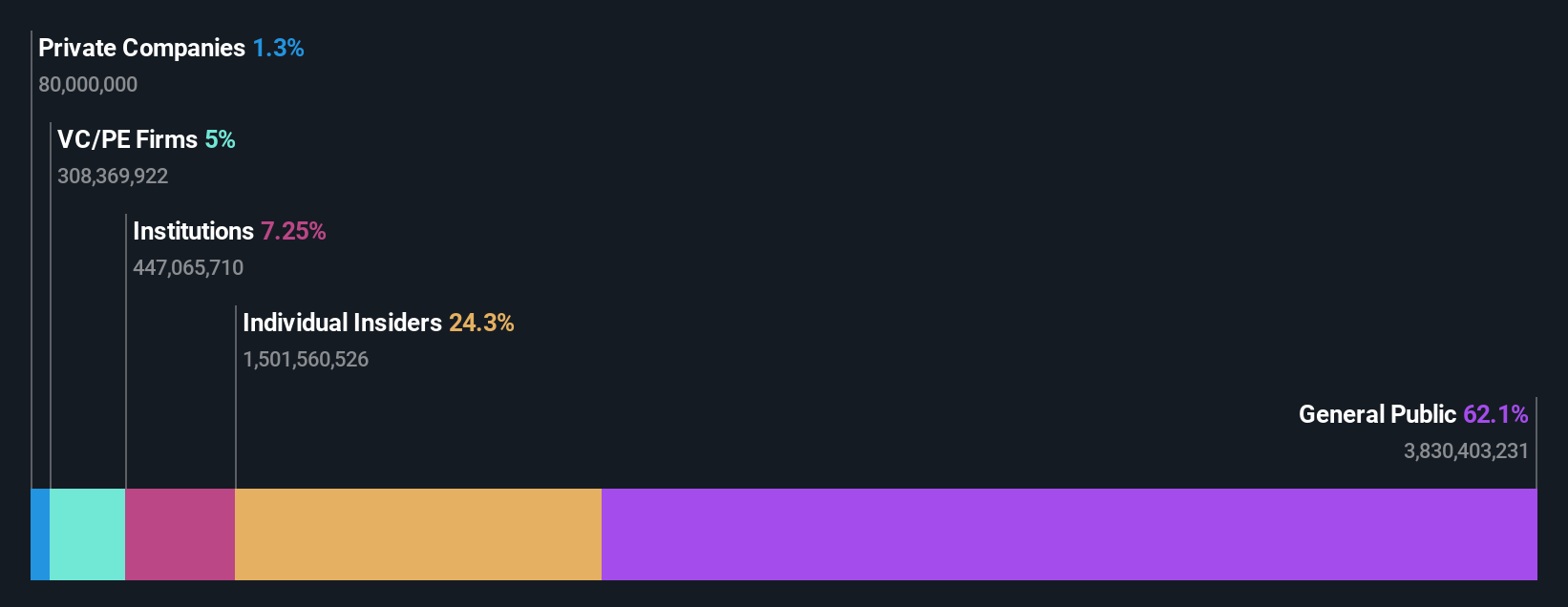

Tenencia de información privilegiada: 25,1%.

Offcn Education Technology, a pesar de una reciente caída de sus ingresos trimestrales hasta los 763,5 millones de CNY, muestra unas perspectivas de crecimiento prometedoras, con unos aumentos previstos de ingresos y beneficios superiores a la media del mercado chino. La elevada participación de los accionistas en el capital de la empresa alinea los intereses, pero se ve atenuada por la volatilidad del precio de las acciones y la inadecuada cobertura de la deuda por el flujo de caja operativo. Las recientes mejoras en el gobierno corporativo sugieren un enfoque proactivo ante los retos de gestión, lo que podría reforzar la estabilidad financiera y el valor para el accionista en el futuro.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe de crecimiento de los beneficios de Offcn Education Technology.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Offcn Education Technology podría estar inflado.

Chenming Electronic Tech (TWSE:3013)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Chenming Electronic Tech Corp, que opera a escala internacional, está especializada en la fabricación y venta de carcasas de ordenador, chasis de servidores, componentes de dispositivos móviles y moldes, con una capitalización bursátil de 26.570 millones de dólares neozelandeses.

Operaciones: La empresa genera ingresos principalmente a través de la producción y venta de componentes para ordenadores y dispositivos móviles, por un total de 6.390 millones de NT$.

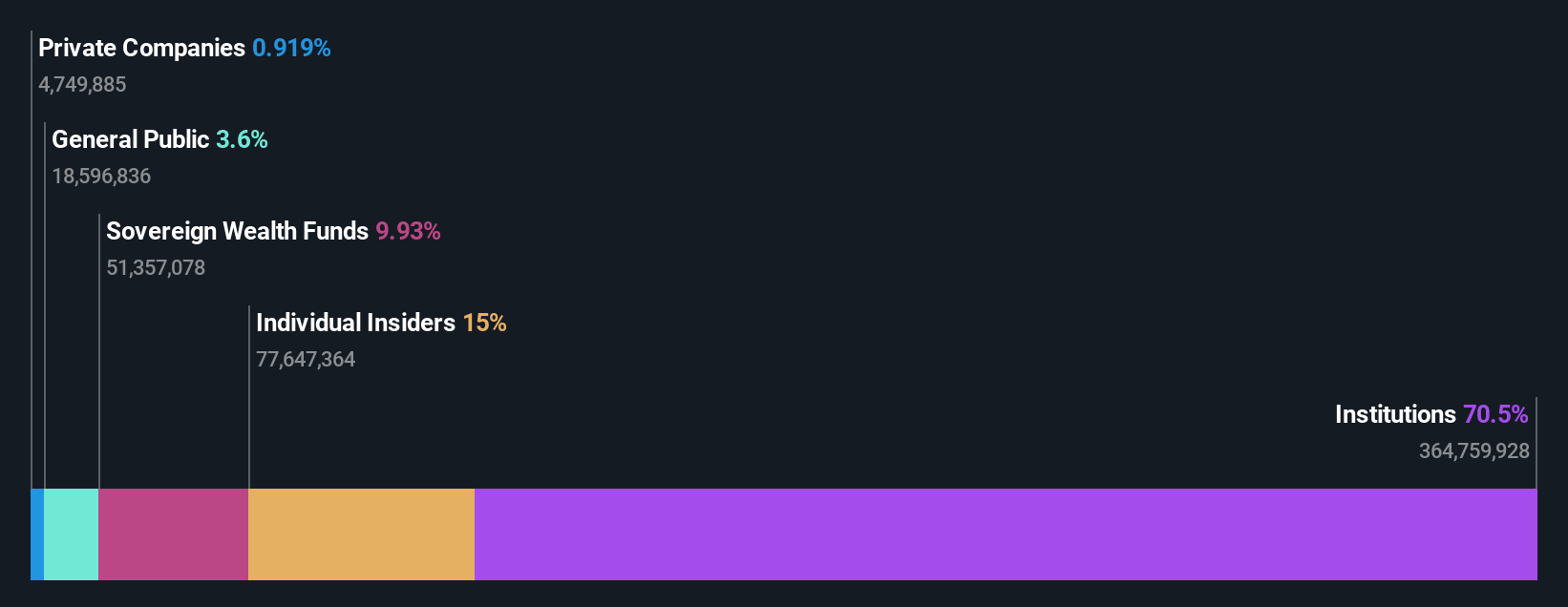

Tenencia de información privilegiada: 20,8%.

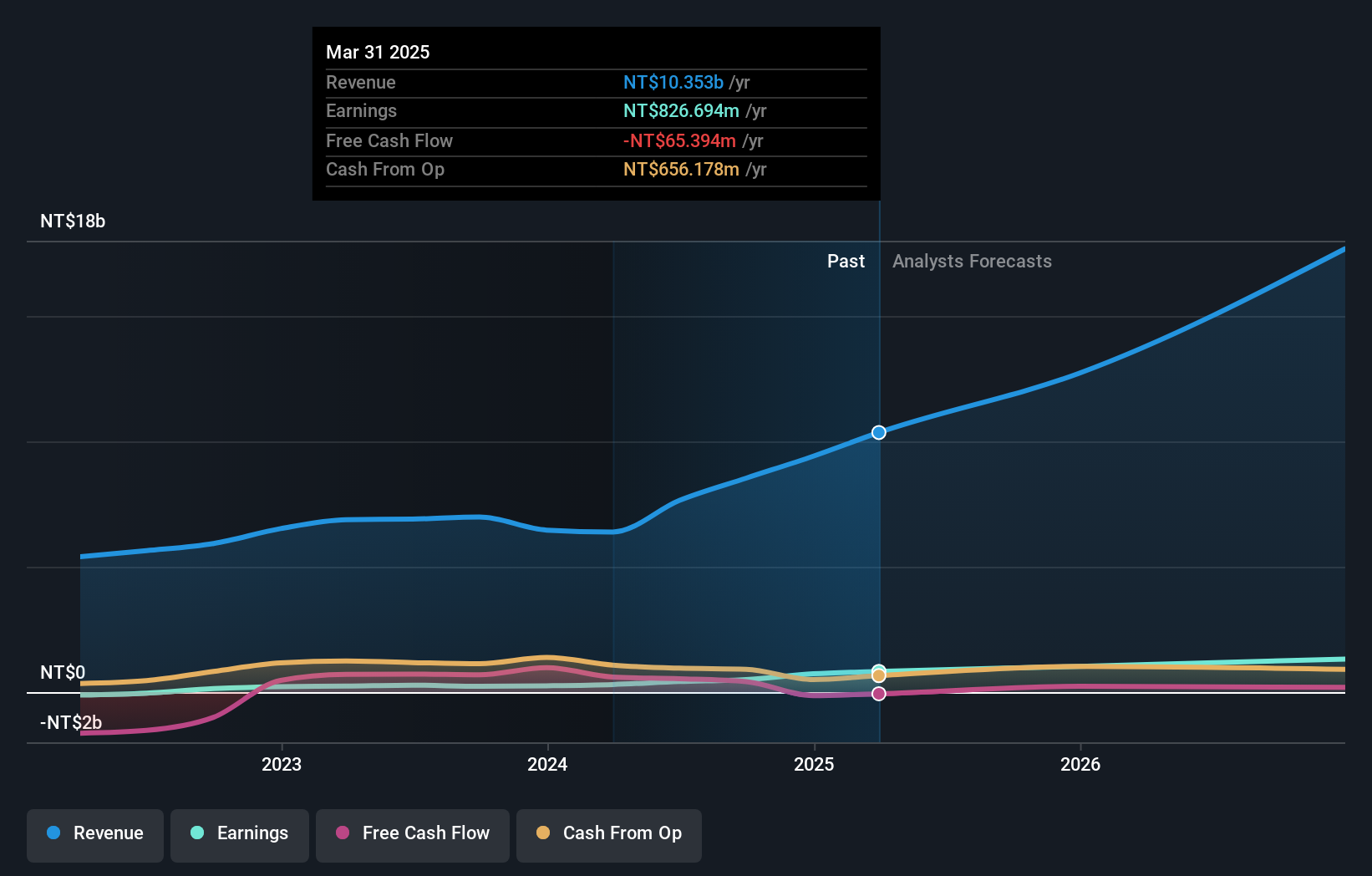

Chenming Electronic Tech, con un reciente aumento de los ingresos netos trimestrales hasta 75,94 millones de TWD desde 25,01 millones de TWD, demuestra unas sólidas perspectivas de crecimiento. Se prevé que los ingresos y beneficios de la empresa crezcan un 48,9% y un 76% al año, respectivamente, superando con creces al mercado taiwanés. A pesar de cotizar con un descuento considerable respecto a su valor razonable estimado y de poseer un alto grado de participación interna, los inversores potenciales deben ser cautos ante la elevada volatilidad de su cotización.

- Obtenga una perspectiva en profundidad de los resultados de Chenming Electronic Tech leyendo nuestro informe de estimaciones de analistas aquí.

- Las conclusiones de nuestro reciente informe de valoración apuntan a una posible sobrevaloración de las acciones de Chenming Electronic Tech en el mercado.

Aproveche la oportunidad

- Haga clic aquí para empezar a explorar el resto de las 1439 empresas de rápido crecimiento con alta participación interna.

- ¿Alguna de ellas forma parte de su combinación de activos? Aproveche el poder analítico de la cartera de Simply Wall St para obtener una visión de 360 grados sobre su evolución.

- Eleve su cartera con Simply Wall St, la aplicación definitiva para los inversores que buscan una cobertura global del mercado.

¿Le interesan otras posibilidades?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.