Mientras los mercados mundiales navegan entre periodos de calma y ajustes anticipados ante acontecimientos económicos clave, los inversores siguen buscando fuentes de ingresos fiables. En este contexto, las acciones con dividendos siguen siendo una opción atractiva para quienes buscan equilibrar la volatilidad potencial del mercado con unos rendimientos constantes.

Los 10 valores con más dividendos

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Allianz (XTRA:ALV) | 5.32% | ★★★★★★ |

| Guaranty Trust Holding (NGSE:GTCO) | 7.11% | ★★★★★★ |

| Business Brain Showa-Ota (TSE:9658) | 3.51% | ★★★★★★ |

| Globeride (TSE:7990) | 3.75% | ★★★★★★ |

| FALCO HOLDINGS (TSE:4671) | 6.64% | ★★★★★★ |

| Huntington Bancshares (NasdaqGS:HBAN) | 4.70% | ★★★★★★ |

| Kwong Lung Enterprise (TPEX:8916) | 5.91% | ★★★★★★ |

| KurimotoLtd (TSE:5602) | 5.04% | ★★★★★★ |

| Banque Cantonale Vaudoise (SWX:BCVN) | 4.51% | ★★★★★★ |

| James Latham (AIM:LTHM) | 6.35% | ★★★★★★ |

Haga clic aquí para ver la lista completa de 1959 valores de nuestro screener Top Dividend Stocks.

Veamos algunas de las mejores opciones del screener.

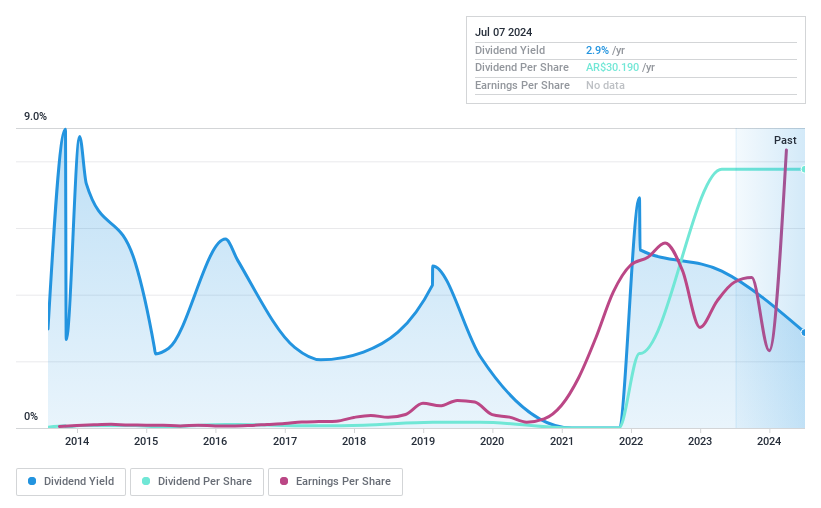

Ternium Argentina (BASE:TXAR)

Simplemente Wall St Dividend Rating: ★★★★☆☆

Visión general: Ternium Argentina S.A. es una empresa que fabrica, produce y procesa diversos productos de acero en Argentina, con una capitalización de mercado de aproximadamente ARS 4,40 billones.

Operaciones: Ternium Argentina S.A. genera ingresos principalmente a partir de dos segmentos: Productos de acero revestido, que aportó 550 millones de ARS, y Productos de acero no revestido, que aportó 650 millones de ARS.

Rentabilidad del dividendo: 3,1%.

En el primer trimestre de 2024, Ternium Argentina registró un aumento significativo de las ventas y la utilidad neta: las ventas aumentaron de 165.530 millones de ARS a 436.390 millones de ARS, y la utilidad neta de 50.350 millones de ARS a 216.610 millones de ARS. Sin embargo, la empresa se enfrenta a desafíos en cuanto a la sostenibilidad de sus dividendos; a pesar de una rentabilidad del 3,1%, la cobertura de dividendos es débil debido a un elevado ratio de reparto del 109,5%. Además, el reciente revés legal de Ternium Argentina podría afectar aún más a sus finanzas, ya que las posibles indemnizaciones podrían alcanzar aproximadamente los 800 millones de dólares tras una decisión judicial adversa en relación con adquisiciones pasadas.

- Profundice en el informe completo de análisis de dividendos aquí para obtener una comprensión más profunda de Ternium Argentina.

- El análisis detallado en nuestro informe de valoración de Ternium Argentina apunta a un precio de la acción inflado en comparación con su valor estimado.

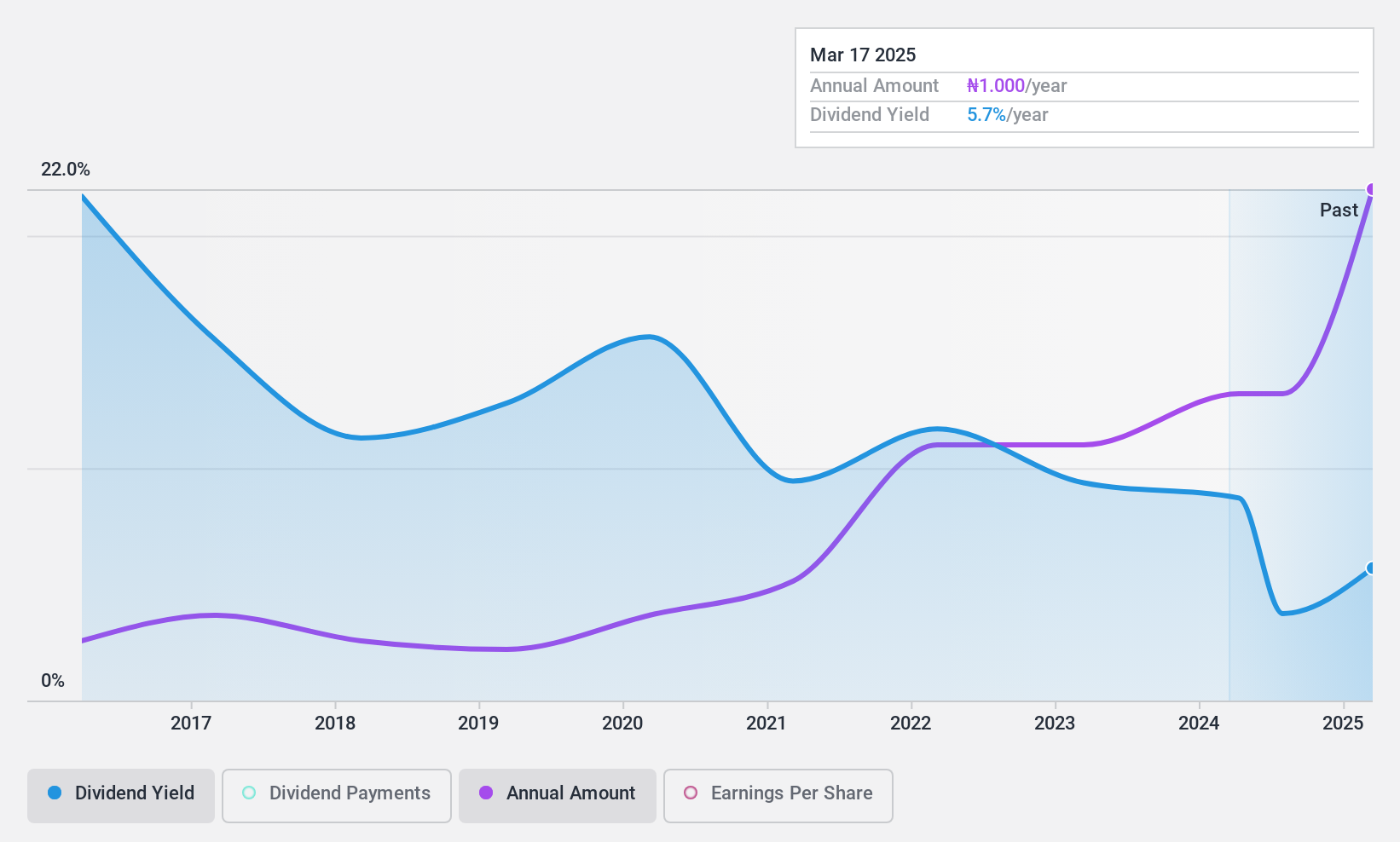

United Capital (NGSE:UCAP)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: United Capital Plc opera en Nigeria, ofreciendo servicios como banca de inversión, gestión de carteras, negociación de valores y administración fiduciaria, con una capitalización de mercado de aproximadamente 159.000 millones de NGN.

Operaciones: United Capital Plc genera ingresos principalmente a través de sus servicios de corretaje, por un total aproximado de ₦20.620 millones.

Rentabilidad del dividendo: 6,8%.

United Capital Plc mostró un sólido crecimiento en el primer trimestre de 2024, con un aumento de los ingresos hasta los 6.140 millones de NGN desde los 5.340 millones de NGN interanuales y un incremento de los ingresos netos hasta los 3.590 millones de NGN desde los 2.440 millones de NGN. A pesar de una década de crecientes pagos de dividendos, los dividendos de la empresa han mostrado volatilidad y poca fiabilidad durante el mismo periodo. En la actualidad, sus dividendos se sustentan en los beneficios, con un ratio de reparto del 86%, y en unos sólidos flujos de caja, evidenciados por un bajo ratio de reparto de efectivo del 21,4%. Sin embargo, su rentabilidad por dividendo del 6,79% apenas se sitúa en el cuartil superior de los pagadores del mercado nigeriano, con un 6,82%.

- Navegue por los entresijos de United Capital con nuestro completo informe sobre dividendos aquí.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de United Capital podría estar en el lado caro.

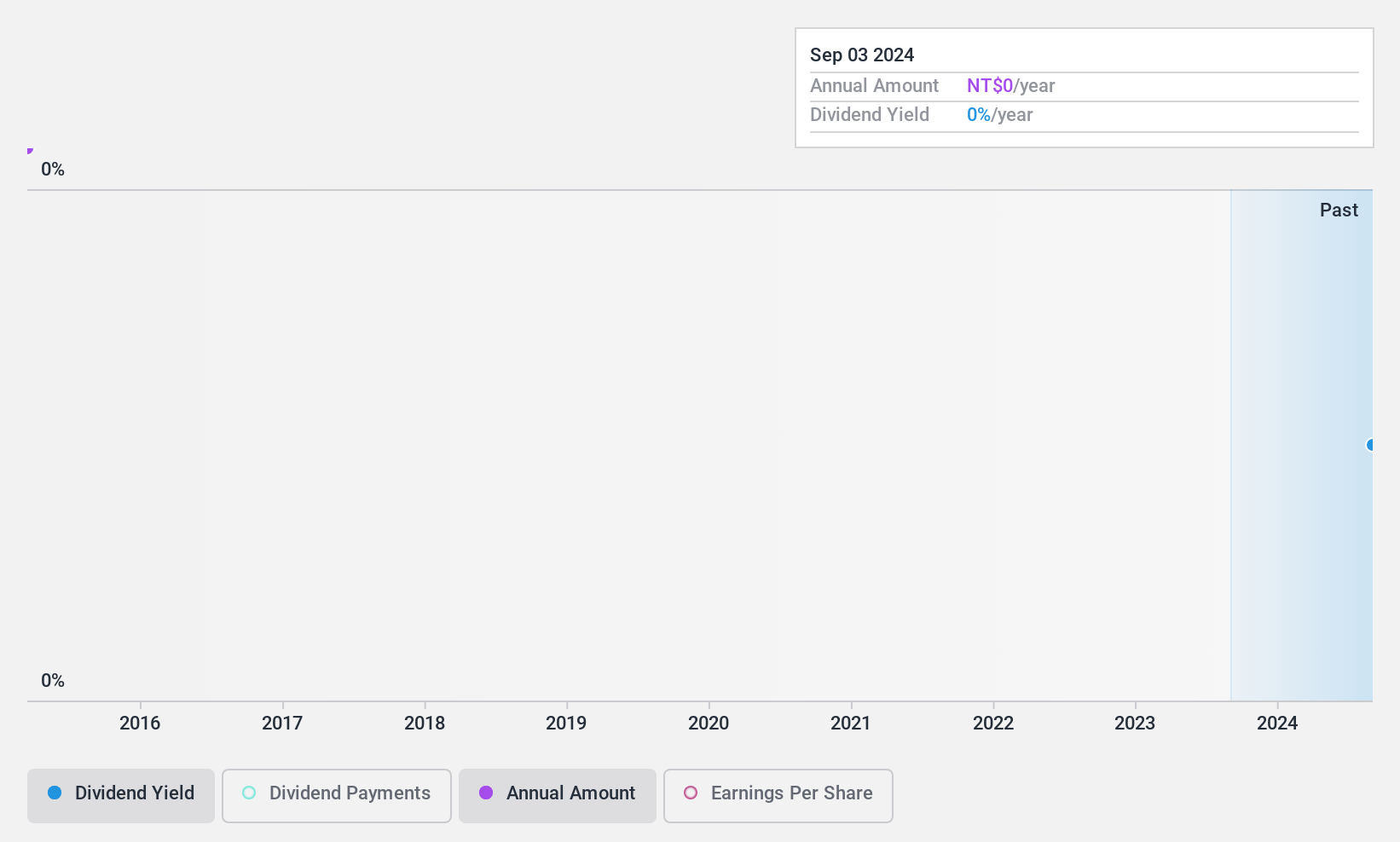

L&K Engineering (TWSE:6139)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: L&K Engineering Co., Ltd. se especializa en la prestación de servicios de ingeniería llave en mano en todo Taiwán, Hong Kong e internacionalmente, con una capitalización de mercado de NT $ 55,93 mil millones.

Operaciones: Los ingresos de L&K Engineering Co., Ltd. proceden principalmente de tres segmentos: La empresa L1, que genera 17.340 millones de dólares, la empresa L2, que aporta 15.150 millones de dólares, y la propia empresa, con 37.080 millones de dólares.

Rentabilidad del dividendo: 3,4%.

L&K Engineering ha experimentado un importante crecimiento de sus beneficios, con un aumento del 226,4% el pasado año, lo que mejora su capacidad para mantener los dividendos. A pesar de una década de aumentos de dividendos, los pagos han sido inconsistentes, mostrando fluctuaciones anuales superiores al 20%. Los dividendos están bien cubiertos tanto por los beneficios como por los flujos de caja, con ratios de reparto del 58,1% y el 24,9%, respectivamente. Sin embargo, la actual rentabilidad por dividendo del 3,4% está por debajo del cuartil superior de su mercado, con un 4,25%. Los recientes cambios en el gobierno corporativo pueden afectar a las futuras operaciones y políticas de dividendos.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe sobre dividendos de L&K Engineering.

- Nuestro informe de valoración revela la posibilidad de que las acciones de L&K Engineering coticen con descuento.

Hágalo realidad

- Profundice en nuestro catálogo completo de 1959 Principales valores con divid endo aquí.

- ¿Está interesado en estos valores? Mejore su gestión utilizando la cartera de Simply Wall St, donde le esperan herramientas intuitivas que le ayudarán a optimizar los resultados de sus inversiones.

- Simply Wall St es una aplicación revolucionaria diseñada para inversores en acciones a largo plazo, es gratuita y cubre todos los mercados del mundo.

¿Listo para aventurarse en otros estilos de inversión?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de los analistas como de la dirección.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si United Capital puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.