Stock Analysis

Tres valores de alto crecimiento con una participación superior al 14%.

Reviewed by Simply Wall St

Mientras los mercados mundiales siguen atravesando fluctuaciones, con datos recientes que indican señales económicas contradictorias en las principales economías, los inversores permanecen muy atentos a las posibles oportunidades. En este contexto, los valores con una elevada participación de inversores internos pueden resultar especialmente atractivos, ya que una participación significativa suele reflejar la confianza de los directivos en el crecimiento futuro de la empresa y su alineación con los intereses de los accionistas.

Las 10 principales empresas de crecimiento con una elevada participación de inversores internos

| Nombre | Participación | Crecimiento de los beneficios |

| Gaming Innovation Group (OB:GIG) | 20.2% | 36.2% |

| KebNi (OM:KEBNI B) | 37.8% | 90.4% |

| HANA Micron (KOSDAQ:A067310) | 20% | 93.4% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.9% | 84.1% |

| Calliditas Therapeutics (OM:CALTX) | 11.6% | 52.9% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 101.9% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.4% | 48.1% |

| Vow (OB:VOW) | 31.8% | 97.6% |

| Adocia (ENXTPA:ADOC) | 12.1% | 104.5% |

| OSE Immunotherapeutics (ENXTPA:OSE) | 25.6% | 79.3% |

Repasemos algunas de las acciones más destacadas de nuestro cribado.

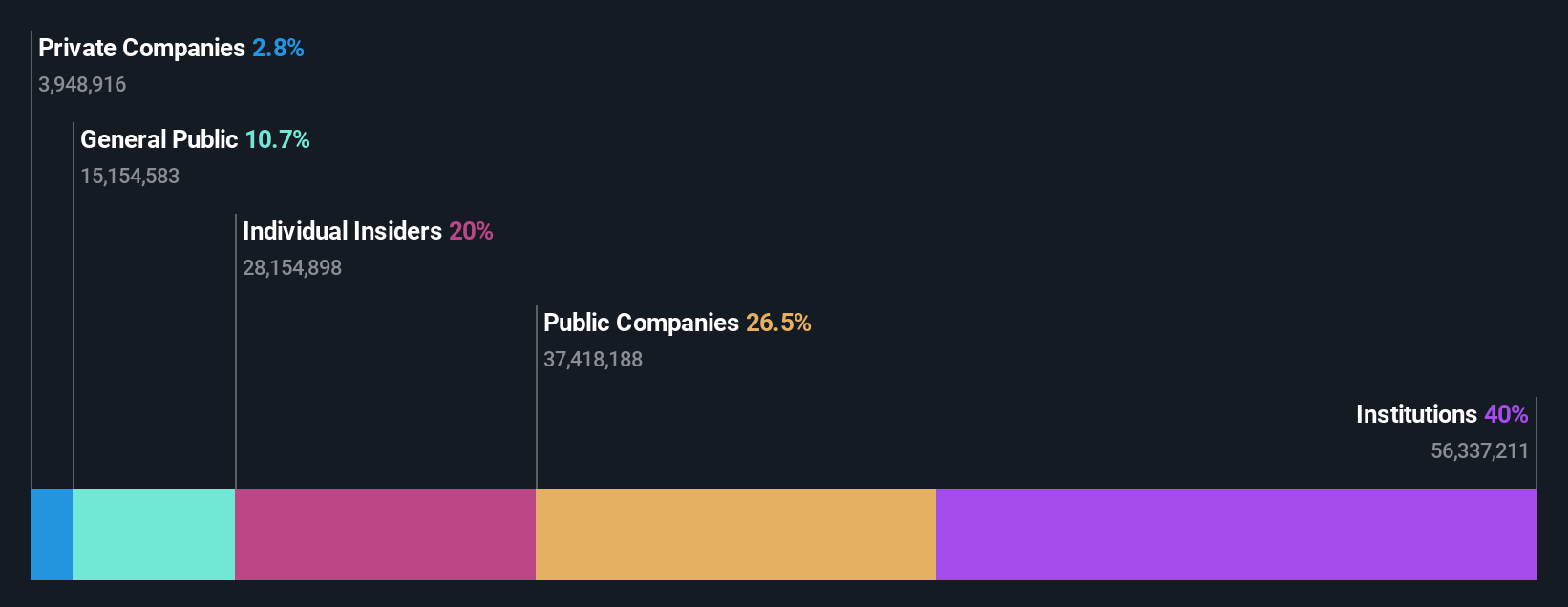

APT Medical (SHSE:688617)

Calificación de crecimiento de Simply Wall St: ★★★★★★

Visión general: APT Medical Inc, con sede en China, está especializada en la investigación, el desarrollo, la producción y la venta de dispositivos médicos de electrofisiología e intervención, con una capitalización bursátil de aproximadamente 29.790 millones de yenes chinos.

Operaciones: La empresa obtiene sus ingresos principalmente de la venta de productos médicos, por un total de 1.760 millones de yenes.

Tenencia de información privilegiada: 21,9%.

APT Medical Inc. ha demostrado un fuerte crecimiento, con un aumento de los beneficios del 45,1% en el último año y una previsión de crecimiento anual del 27,44%. Las previsiones de ingresos son igualmente sólidas, con un aumento anual previsto del 27,2%, por encima de la media del mercado de CN. La empresa mantiene un alto nivel de beneficios no monetarios y se prevé que alcance un importante rendimiento de los fondos propios del 29,1% en tres años. Entre los recientes movimientos estratégicos se incluye la aprobación de nuevos miembros del consejo de administración de Shenzhen Mindray Technology, mejorando las estructuras de gobierno tras su adquisición de una participación sustancial en APT Medical por 6.200 millones de CNY, completada el 15 de abril de 2024.

- Navegue por los entresijos de APT Medical con nuestro exhaustivo informe de estimaciones de analistas aquí.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de APT Medical podría estar en el lado caro.

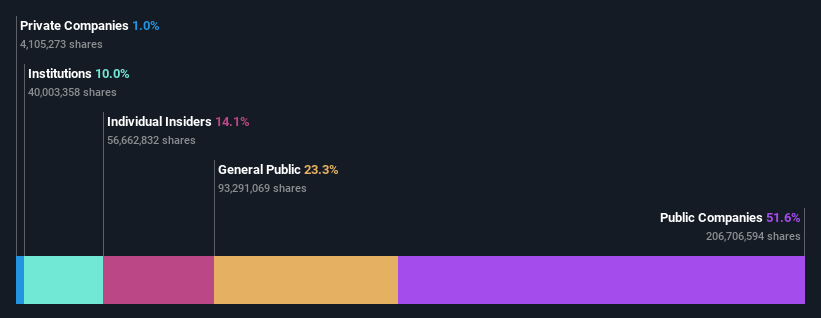

King Slide Works (TWSE:2059)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: King Slide Works Co., Ltd. se centra en la investigación, desarrollo, diseño y venta de kits de raíles para servidores y equipos de comunicación en red en Taiwán, con una capitalización de mercado de aproximadamente 114.360 millones de dólares taiwaneses.

Operaciones: La empresa genera ingresos principalmente a través de Chuan Yi Company, con 5.020 millones de dólares taiwaneses, y Chuanhu Company, con 1.820 millones de dólares taiwaneses, centradas en el diseño y la venta de kits de raíles para servidores y equipos de comunicación en red.

Titularidad de información privilegiada: 17.5%

King Slide Works Co., Ltd. comunicó un aumento sustancial de los beneficios y las ventas del primer trimestre, con un incremento significativo de los ingresos netos y las ventas con respecto al año anterior. Se espera que los ingresos de la empresa crezcan un 22,7% anual, superando la media del mercado taiwanés del 11,7%. A pesar de ello, su previsión de crecimiento de beneficios del 14,6% queda por detrás de la expectativa del mercado del 18%. Además, el precio de las acciones de King Slide es muy volátil, pero sigue cotizando por debajo de los precios objetivo de los analistas, lo que sugiere un potencial alcista según las estimaciones de consenso.

- Obtenga información detallada sobre nuestro análisis de las acciones de King Slide Works en este informe de crecimiento.

- El informe de valoración que hemos recopilado sugiere que el precio actual de King Slide Works podría estar inflado.

Chicony Power Technology (TWSE:6412)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Chicony Power Technology Co, Ltd., con sede en Taiwán, está especializada en la fabricación y venta de fuentes de alimentación conmutadas y productos de iluminación LED, con una capitalización de mercado de aproximadamente 54.700 millones de dólares taiwaneses.

Operaciones: La empresa genera sus ingresos principalmente a partir de las ventas nacionales, que ascienden a 34.750 millones de NT$, seguidas de importantes contribuciones de Asia, con 31.590 millones de NT$, y una parte menor de América, con 970 millones de NT$.

Tenencia de información privilegiada: 14.1%

Chicony Power Technology ha demostrado una sólida salud financiera con un aumento interanual de los beneficios y las ventas en el primer trimestre, con un beneficio neto de 680,86 millones de TWD. Se prevé que los ingresos de la empresa crezcan un 17,7% anual, por encima del 11,7% del mercado taiwanés. A pesar de una estructura de propiedad con un alto nivel de información privilegiada, que sugiere una gobernanza estable, los recientes cambios de ejecutivos podrían suscitar dudas sobre la estabilidad del liderazgo. El valor cotiza actualmente con un descuento significativo respecto a su valor razonable estimado, lo que podría ofrecer un buen valor en relación con sus homólogos del sector.

- Haga clic aquí y acceda a nuestro completo informe de análisis de crecimiento para comprender la dinámica de Chicony Power Technology.

- Las conclusiones de nuestro reciente informe de valoración apuntan a una posible infravaloración de las acciones de Chicony Power Technology en el mercado.

¿Adónde vamos ahora?

- Haga clic en este enlace para profundizar en las 1.454 empresas de nuestro Buscador de Empresas de Rápido Crecimiento con Alta Participación Interna.

- ¿Alguna de ellas forma parte de su combinación de activos? Aproveche el poder analítico de la cartera de Simply Wall St para obtener una visión de 360 grados sobre su evolución.

- Descubra un mundo de oportunidades de inversión con la aplicación gratuita de Simply Wall St y acceda a un análisis bursátil sin precedentes en todos los mercados.

¿Listo para un enfoque diferente?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.