Mientras los mercados mundiales navegan entre señales económicas variables, el mercado sueco sigue siendo un punto de interés para los inversores que buscan estabilidad y rentabilidad, especialmente a través de los valores que reparten dividendos. Dada la actual coyuntura económica y la confianza de los inversores, los valores que reparten dividendos podrían resultar atractivos para quienes buscan fuentes de ingresos regulares junto con una posible revalorización del capital.

Top 10 Acciones con Dividendos en Suecia

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Zinzino (OM:ZZ B) | 4.33% | ★★★★★★ |

| Betsson (OM:BETS B) | 5.61% | ★★★★★☆ |

| Loomis (OM:LOOMIS) | 4.57% | ★★★★★☆ |

| HEXPOL (OM:HPOL B) | 3.38% | ★★★★★☆ |

| Axfood (OM:AXFO) | 3.02% | ★★★★★☆ |

| Duni (OM:DUNI) | 4.99% | ★★★★★☆ |

| Nordea Bank Abp (OM:NDA SE) | 8.10% | ★★★★★☆ |

| Skandinaviska Enskilda Banken (OM:SEB A) | 5.39% | ★★★★★☆ |

| Avanza Bank Holding (OM:AZA) | 4.33% | ★★★★★☆ |

| AB Traction (OM:TRAC B) | 4.02% | ★★★★☆☆ |

Haga clic aquí para ver la lista completa de 25 valores de nuestro screener Top Dividend Stocks.

Repasemos algunos de los valores más destacados.

Axfood (OM:AXFO)

Calificación de Dividendos de Simply Wall St: ★★★★★☆

Visión general: Axfood AB opera principalmente en Suecia, centrándose en la venta minorista y mayorista de alimentos, con una capitalización de mercado de aproximadamente 60.660 millones de coronas suecas.

Operaciones: Los ingresos de Axfood AB se generan a través de varios segmentos: Dagab aporta 74 940 millones de SEK, Willys 44 540 millones de SEK, Home Purchase 7 570 millones de SEK y Snabbgross 5 350 millones de SEK.

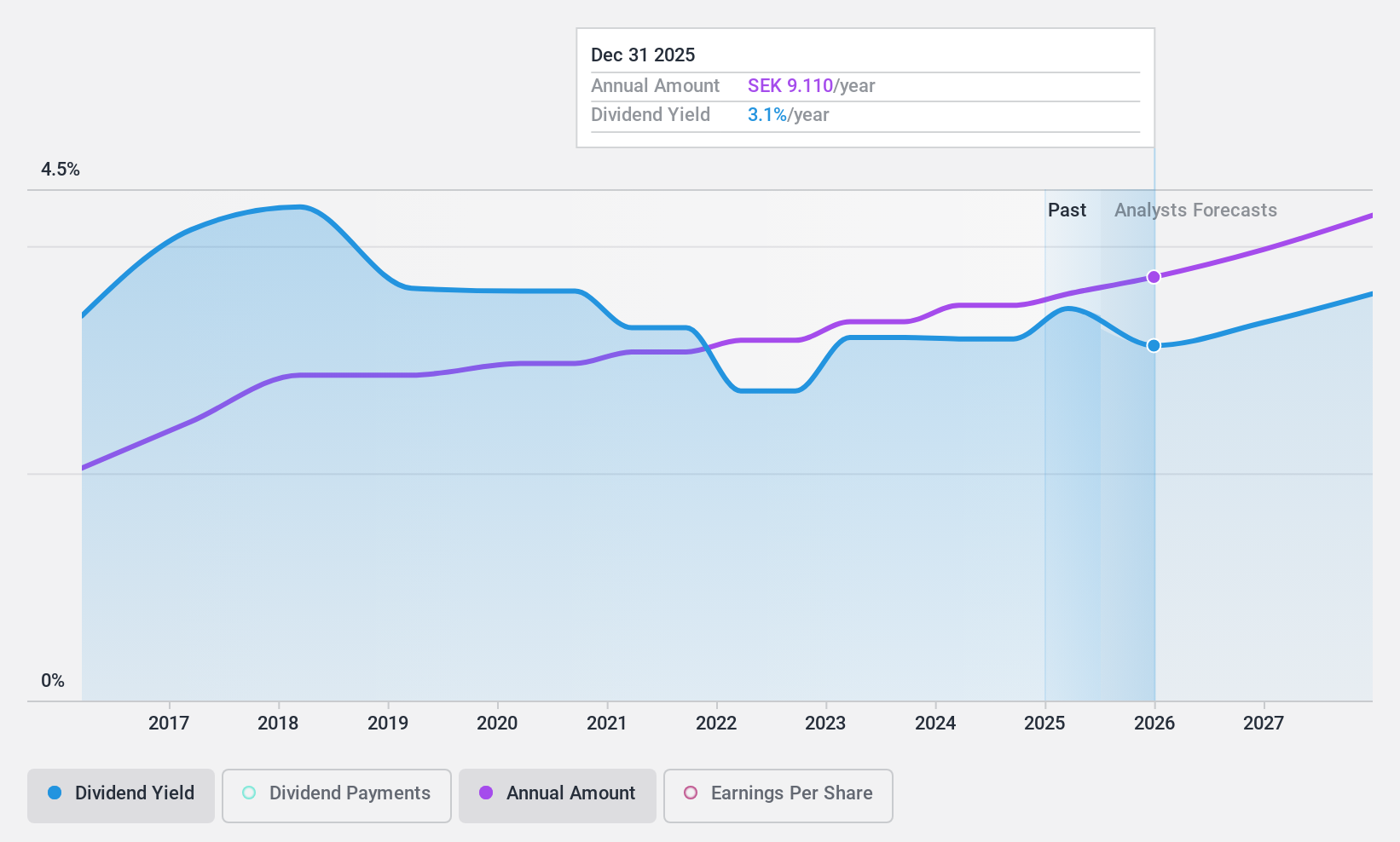

Rentabilidad por dividendo: 3%.

Axfood, uno de los principales actores del sector minorista sueco, registró un significativo aumento interanual de las ventas y los beneficios netos en el primer trimestre de 2024, con un incremento también del beneficio por acción. Los dividendos de la empresa están bien respaldados tanto por los beneficios como por los flujos de caja, con un ratio de reparto del 75,1% y un ratio de reparto en efectivo del 34,8%, respectivamente. A pesar de su fiable historial de dividendos durante la última década, la rentabilidad por dividendo de Axfood, del 3,02%, sigue estando por debajo de la media del cuartil superior del mercado, del 4,31%. Entre los cambios recientes en la cúpula directiva, cabe destacar la llegada de Simone Margulies al cargo de consejera delegada en agosto de 2024, que podría dirigir las futuras direcciones estratégicas, incluida la reciente decisión de adquirir City Gross Sverige AB.

- Haga clic aquí para descubrir los matices de Axfood con nuestro detallado informe analítico de dividendos.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Axfood podría estar inflado.

Bilia (OM:BILI A)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Bilia AB (publ) es un proveedor de servicios integrales para la propiedad de automóviles que opera en Suecia, Noruega, Luxemburgo y Bélgica, con una capitalización de mercado de 13.480 millones de coronas suecas.

Operaciones: Bilia AB genera ingresos a través de varios segmentos, con 19.280 millones de coronas suecas procedentes de la venta de coches en Suecia, 7.160 millones en Noruega y 3.610 millones en Europa Occidental; además, los ingresos por servicios ascienden a 6.160 millones en Suecia, 2.160 millones en Noruega y 654 millones en Europa Occidental.

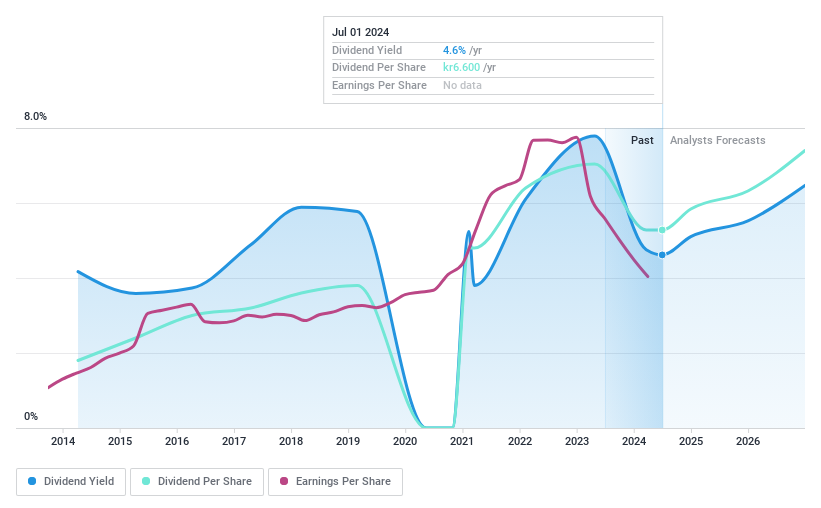

Rentabilidad por dividendo: 4,5%.

La reciente asociación de Bilia con Volvo Car Sweden, efectiva a partir de septiembre de 2024, tiene como objetivo mejorar las experiencias de los clientes en todos los canales, lo que podría impulsar la estabilidad de la empresa. Sin embargo, la rentabilidad por dividendo de Bilia, del 4,66%, está por encima de la media del mercado, pero se enfrenta a problemas de cobertura con un elevado ratio de reparto de efectivo del 518,9%, lo que indica posibles problemas de sostenibilidad a pesar de un razonable ratio de reparto de beneficios del 72,6%. Además, la posición financiera de Bilia está lastrada por importantes niveles de deuda y un reciente recorte de dividendos a 6,60 coronas suecas por acción refleja una posible cautela con respecto a sus pagos futuros en medio de la disminución de los ingresos netos trimestrales y las cifras de ventas de 9.870 millones de coronas suecas a 9.370 millones de coronas suecas interanuales en el primer trimestre de 2024.

- Profundice en el informe completo de análisis de dividendos aquí para conocer mejor Bilia.

- Nuestro informe de valoración aquí indica que Bilia puede estar infravalorada.

Softronic (OM:SOF B)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Softronic AB (publ) está especializada en la prestación de servicios informáticos y de gestión principalmente en Suecia, con una capitalización bursátil de aproximadamente 1.260 millones de coronas suecas.

Operaciones: Softronic AB genera sus ingresos principalmente a través de servicios informáticos, por un total de 834,42 millones de coronas suecas.

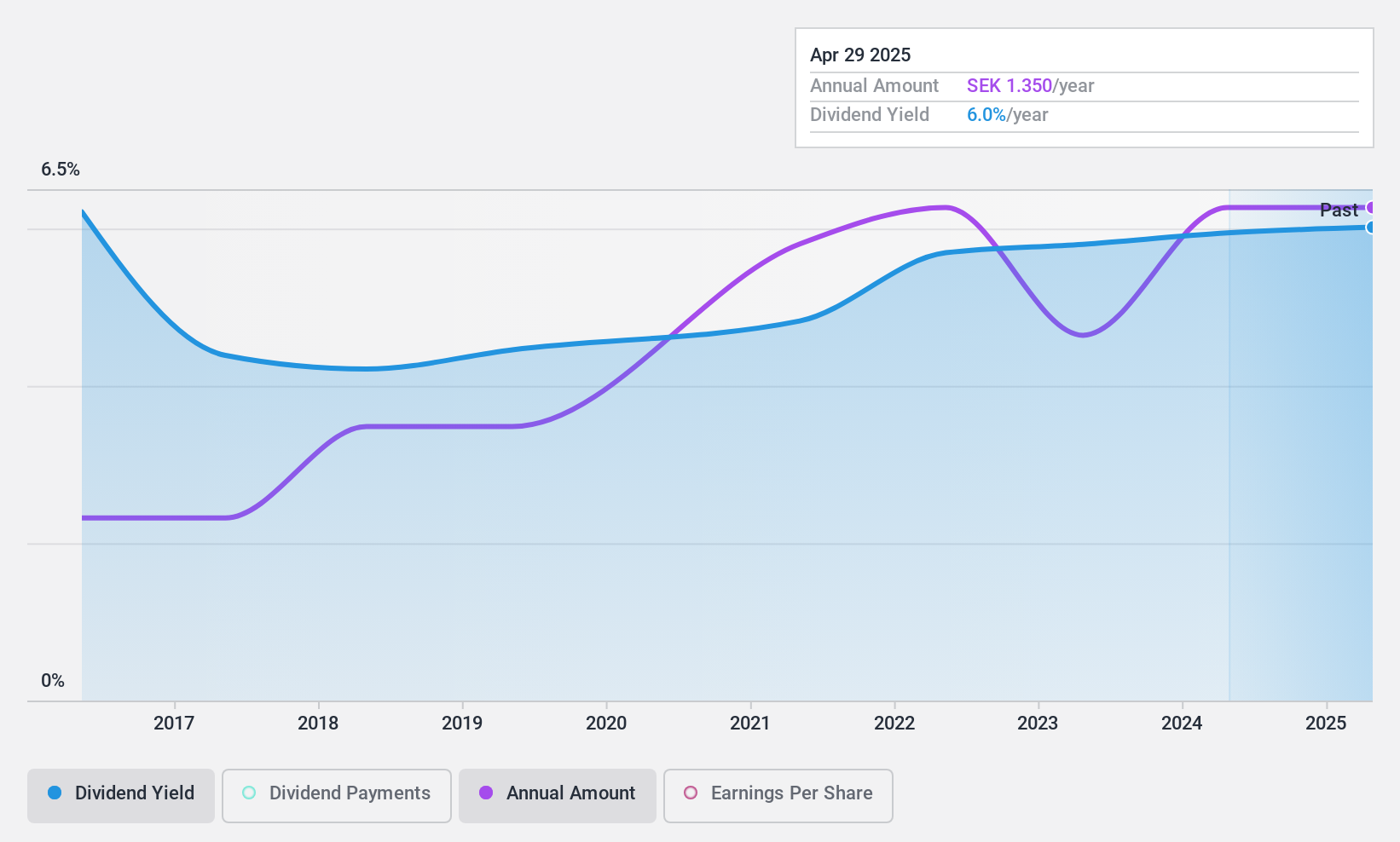

Rentabilidad por dividendo: 5,7%.

Los últimos resultados de Softronic muestran un ligero descenso, con unas ventas en el primer trimestre de 2024 de 230,1 millones de SEK y un beneficio neto de 18 millones de SEK, por debajo del año pasado. A pesar de una elevada rentabilidad por dividendo del 5,81%, su sostenibilidad es cuestionable, ya que el ratio de reparto se sitúa en el 86,6% y el ratio de pago en efectivo es aún mayor, del 138%. La fiabilidad de los dividendos se ha visto comprometida por la volatilidad de la última década, aunque se ha producido un crecimiento de los pagos en este periodo. El PER de la empresa es favorable, de 14,9 veces, frente a la media del mercado sueco de 22,5 veces, lo que sugiere cierto potencial de valor a pesar de las presiones financieras sobre la sostenibilidad de los dividendos.

- Profundice aquí en los detalles de Softronic con nuestro exhaustivo informe sobre dividendos.

- Nuestro informe de valoración revela la posibilidad de que las acciones de Softronic coticen con prima.

Próximos pasos

- Explore los 25 nombres de nuestro Top Dividend Stocks screener aquí.

- ¿Ha invertido en alguno de estos valores? Simplifique la gestión de su cartera con Simply Wall St y manténgase a la vanguardia con nuestras alertas para cualquier actualización crítica de sus acciones.

- Mejore su capacidad de inversión con la aplicación Simply Wall St y disfrute de acceso gratuito a información esencial sobre los mercados de todos los continentes.

¿Busca oportunidades alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de analistas como de directivos.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Softronic puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.