3 empresas de crecimiento con alta participación de inversores y beneficios de hasta el 25%.

Revisado por Simply Wall St

Mientras los mercados mundiales muestran signos de resistencia con modestas ganancias en los principales índices, los inversores siguen navegando por un panorama marcado por la cautela en el gasto de los consumidores y la fluctuación de los indicadores económicos. En este contexto, las empresas en crecimiento con una elevada participación de inversores internos pueden resultar especialmente atractivas, ya que una participación significativa de estos suele ser señal de confianza en las perspectivas futuras de la empresa en medio de las incertidumbres generales del mercado.

Las 10 principales empresas de crecimiento con un alto nivel de participación interna

| Nombre | Participaciones | Crecimiento de los beneficios |

| Hartshead Resources (ASX:HHR) | 13.9% | 86.3% |

| Cettire (ASX:CTT) | 28.7% | 30.1% |

| Medley (TSE:4480) | 34% | 28.7% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| HANA Micron (KOSDAQ:A067310) | 19.9% | 93.4% |

| Grupo Plenti (ASX:PLT) | 12.8% | 106.4% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.9% | 84.1% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 101.9% |

Examinaremos una selección de los resultados de nuestro screener.

Vaisala Oyj (HLSE:VAIAS)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Vaisala Oyj opera en los sectores de la meteorología y el medio ambiente, y la medición industrial, y abastece a los mercados meteorológicos e industriales con una capitalización bursátil de aproximadamente 1.490 millones de euros.

Operaciones: Los ingresos de la empresa se dividen en dos segmentos principales: las mediciones industriales generan 212,30 millones de euros y las mediciones meteorológicas y medioambientales aportan 308,40 millones de euros.

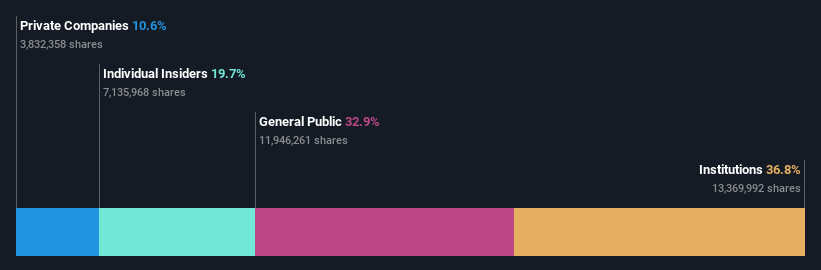

Titularidad de información privilegiada: 19.7%

Previsión de crecimiento de los beneficios: 15,5% anual.

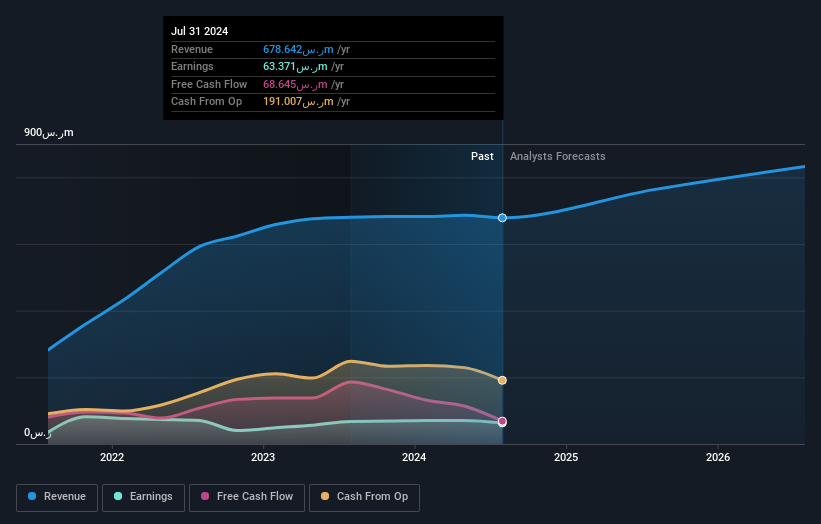

Vaisala Oyj, una empresa con una importante participación de iniciados, muestra indicadores de crecimiento mixtos. Se espera que sus beneficios crezcan un 15,53% anual, por encima de la media del mercado finlandés. Sin embargo, el crecimiento de sus ingresos, del 4,9% anual, es modesto en comparación con las referencias de alto crecimiento, pero sigue superando la previsión del mercado local del 3,1%. Entre sus recientes medidas estratégicas figuran un importante programa de recompra de acciones y la adjudicación de un importante contrato de 25 millones de euros para un sistema de radar meteorológico en España, lo que subraya su expansión operativa y su compromiso de aumentar el valor para el accionista mediante acciones financieras directas y proyectos ambiciosos.

- Navegue por los entresijos de Vaisala Oyj con nuestro completo informe de estimaciones de analistas aquí.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Vaisala Oyj podría estar en el lado caro.

Ataa Educational (SASE:4292)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Ataa Educational Company opera en el Reino de Arabia Saudí, centrándose en el establecimiento de escuelas nacionales e internacionales para niños y niñas en los niveles de jardín de infancia, primaria, intermedia y secundaria, con una capitalización de mercado de 2.570 millones de SAR.

Operaciones: Los ingresos de la empresa proceden principalmente de su segmento de educación, que generó 637,69 millones de SAR, complementado por los servicios de formación y contratación que contribuyeron con 32,76 millones de SAR y 15,45 millones de SAR respectivamente.

Titularidad de información privilegiada: 18.5%

Previsión de crecimiento de los beneficios: 21,3% anual.

Ataa Educational, empresa saudí, acaba de presentar sus resultados del tercer trimestre, con unas ventas de 161,43 millones de SAR y un beneficio neto de 10,9 millones de SAR. La asociación de la empresa con Buckswood Education Global para establecer un programa de Bachillerato Internacional se alinea con la Visión 2030 de Riad, mejorando su posicionamiento estratégico. A pesar de un historial de dividendos inestable y un bajo rendimiento previsto de los fondos propios del 12,7%, se espera que Ataa registre un importante crecimiento de los beneficios del 21,27% anual, superando significativamente la tasa media de crecimiento del mercado local.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para conocer mejor Ataa Educational.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Ataa Educational podría estar en el lado más barato.

Zhejiang Huatie Emergency Equipment Science & TechnologyLtd (SHSE:603300)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Zhejiang Huatie Emergency Equipment Science & Technology Co, Ltd. es una empresa especializada en la investigación, desarrollo y fabricación de equipos de rescate de emergencia, con una capitalización de mercado de 11.010 millones de yenes.

Operaciones: El negocio de leasing genera unos ingresos de 4.710 millones de yenes.

Posesión de información privilegiada: 12.1%

Previsión de crecimiento de beneficios: 25,2% anual

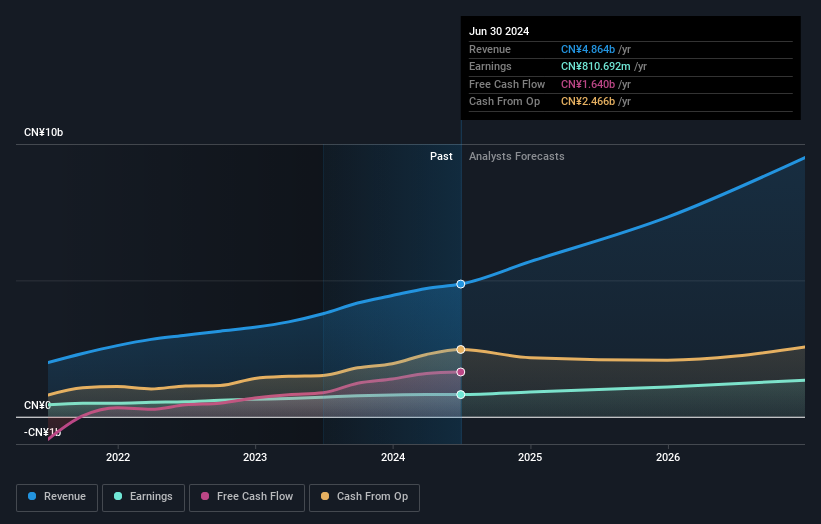

Zhejiang Huatie Emergency Equipment Science & Technology Co.,Ltd. está preparada para un sólido crecimiento, con una previsión de aumento de beneficios del 25,19% anual, por encima de la previsión del mercado de CN del 22,5%. A pesar de las dificultades para cubrir el pago de intereses con los beneficios y la reciente dilución de los accionistas, la previsión de crecimiento de los ingresos de la empresa, del 28,5% anual, también supera las expectativas del mercado. Entre las recientes transacciones significativas se incluye la adquisición de una participación del 14,01% por parte de Hainan Haikong Industrial Investment por valor de 1.900 millones de CNY, lo que indica una fuerte confianza de los inversores y un posicionamiento estratégico en el sector de equipos de emergencia.

- Profundice aquí en los detalles de Zhejiang Huatie Emergency Equipment Science & TechnologyLtd con nuestro exhaustivo informe de previsión de crecimiento.

- Nuestro informe de valoración revela la posibilidad de que las acciones de Zhejiang Huatie Emergency Equipment Science & TechnologyLtd coticen con descuento.

Hágalo realidad

- Obtenga una visión del universo de 1447 empresas de rápido crecimiento con alta participación de información privilegiada haciendo clic aquí.

- ¿Es accionista de una o varias de estas empresas? Asegúrese de que nunca le pillen desprevenido añadiendo su cartera a Simply Wall St para recibir alertas puntuales sobre la evolución significativa de las acciones.

- Libere el poder de la inversión informada con Simply Wall St, su guía gratuita para navegar por los mercados bursátiles de todo el mundo.

¿Está listo para aventurarse en otros estilos de inversión?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Zhejiang Huatie Emergency Equipment Science & TechnologyLtd puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.