Desktop y otros dos valores de crecimiento con una importante participación interna

Revisado por Simply Wall St

Mientras los mercados mundiales navegan entre señales contradictorias, con el Nasdaq alcanzando nuevas cotas mientras el Dow experimenta importantes caídas, los inversores siguen de cerca diversos indicadores económicos e informes de beneficios empresariales. En este contexto, comprender la importancia de la participación de los accionistas en el capital de las empresas en crecimiento puede proporcionar información valiosa sobre su potencial resistencia y la alineación de intereses entre los accionistas y la dirección.

Las 10 empresas de crecimiento con mayor participación de inversores internos

| Nombre | Participación | Crecimiento de los beneficios |

| Hartshead Resources (ASX:HHR) | 13.9% | 86.3% |

| Red Modetour (KOSDAQ:A080160) | 12.4% | 45.6% |

| Grupo de Innovación del Juego (OB:GIG) | 22.8% | 36.2% |

| Calliditas Therapeutics (OM:CALTX) | 11.6% | 50.3% |

| Laboratorios Elliptic (OB:ELABS) | 31.3% | 124.6% |

| KebNi (OM:KEBNI B) | 37.8% | 90.4% |

| La Française de l'Energie (ENXTPA:FDE) | 20.1% | 37.7% |

| Vow (OB:VOW) | 31.8% | 97.5% |

| Adocia (ENXTPA:ADOC) | 12.4% | 104.5% |

| OSE Immunotherapeutics (ENXTPA:OSE) | 24.9% | 92.9% |

Repasemos algunas de las acciones más destacadas de nuestro cribado.

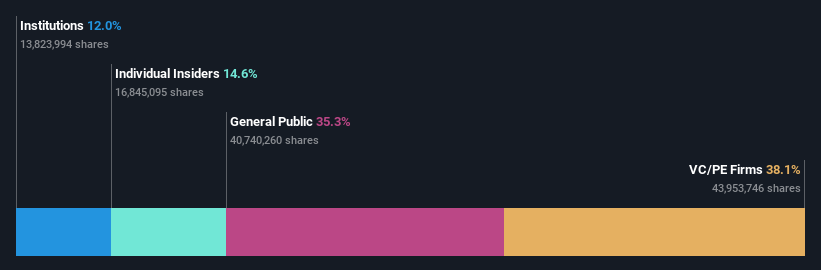

Escritorio (BOVESPA:DESK3)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Desktop S.A., empresa con sede en Brasil, se especializa en ofrecer servicios de telefonía fija, Internet de banda ancha y suscripción de TV, con una capitalización bursátil de 1.870 millones de reales.

Operaciones: La empresa genera 1.030 millones de reales por sus operaciones en servicios de telecomunicaciones.

Tenencia de información privilegiada: 14.6%

Previsión de crecimiento de ingresos: 11,5% a.a.

Desktop S.A. ha demostrado un sólido rendimiento financiero con un aumento de los ingresos netos hasta los 18,86 millones de BRL en el primer trimestre de 2024, frente a los 18,02 millones de BRL del año anterior, y un aumento anual significativo hasta los 102,34 millones de BRL desde los 47,98 millones de BRL del año anterior. A pesar de la elevada volatilidad de su cotización y de que los pagos de intereses no están bien cubiertos por los beneficios, Desktop cotiza un 57,1% por debajo de su valor razonable estimado y presenta sólidas perspectivas de crecimiento, con una previsión de crecimiento de los beneficios del 42,81% anual, por encima de la tasa de crecimiento del mercado brasileño del 16,3%. Sin embargo, se espera que su rentabilidad sobre recursos propios siga siendo baja, en torno al 10% dentro de tres años.

- Sumérjase aquí en los detalles de Desktop con nuestro exhaustivo informe de previsión de crecimiento.

- Nuestro informe de valoración de Desktop, elaborado por expertos, implica que el precio de sus acciones puede ser demasiado elevado.

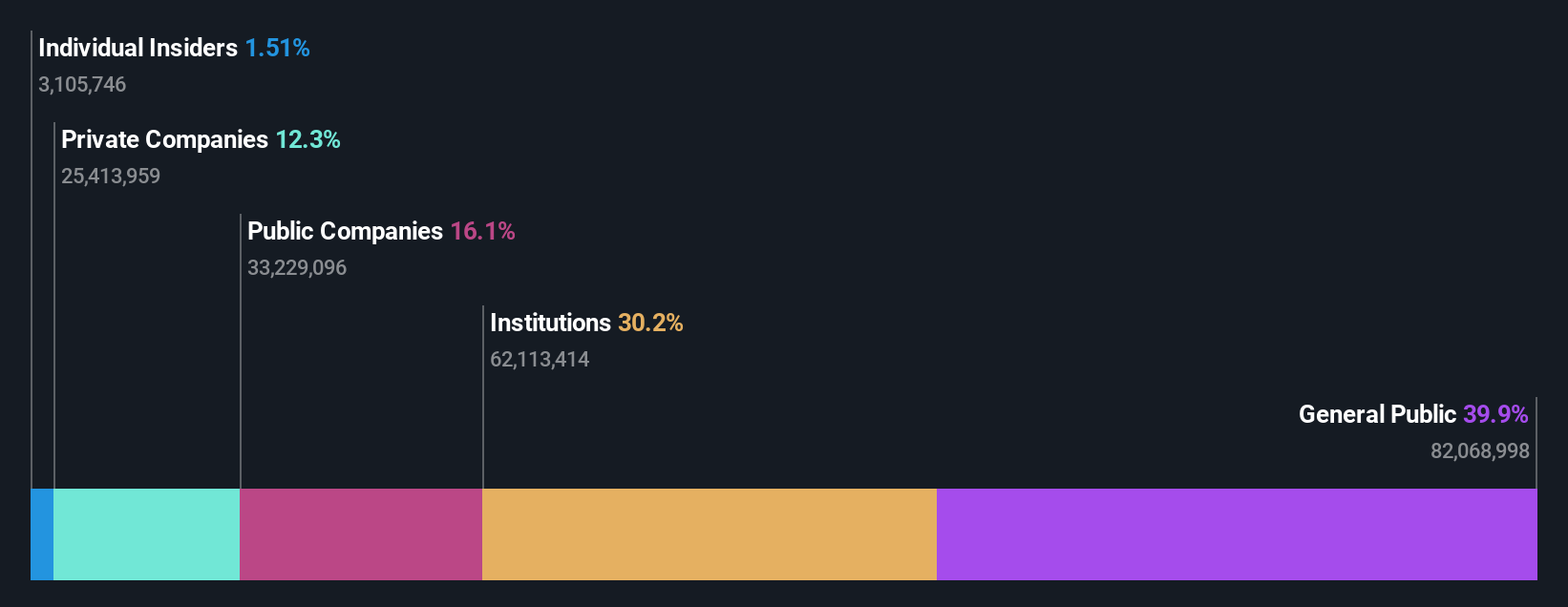

Hexagon Composites (OB:HEX)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Hexagon Composites ASA está especializada en la fabricación y venta de cilindros de presión de material compuesto y sistemas de combustible para combustibles alternativos a nivel mundial, con una capitalización bursátil de 5.400 millones de coronas noruegas.

Operaciones: Los ingresos de Hexagon Composites proceden principalmente de tres segmentos: Hexagon Agility, con 4.320 millones de coronas noruegas, Hexagon Ragasco, con 633,48 millones de coronas noruegas, y Hexagon Digital Wave, con 173,38 millones de coronas noruegas.

Tenencia de información privilegiada: 11.1%

Previsión de crecimiento de los ingresos: 11,3% anual

Hexagon Composites tiene una perspectiva mixta como empresa en crecimiento con una elevada participación de inversores. A pesar de que las previsiones de crecimiento de los ingresos superan al mercado noruego en un 11,3% anual, se espera que sus beneficios crezcan significativamente en los próximos tres años. Sin embargo, las recientes y considerables ventas de acciones con información privilegiada y el bajo rendimiento previsto de los fondos propios (7,5%) suscitan preocupación. Además, la posición financiera de la empresa se ve debilitada por unos beneficios que no cubren adecuadamente los pagos de intereses, junto con una cotización muy volátil últimamente. Como aspecto positivo, la ampliación del contrato de Hexagon Agility con UPS por 57,7 millones de dólares para el suministro de sistemas de gas natural renovable subraya las posibles áreas de crecimiento en tecnología verde.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de Hexagon Composites.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Hexagon Composites podría ser bastante moderado.

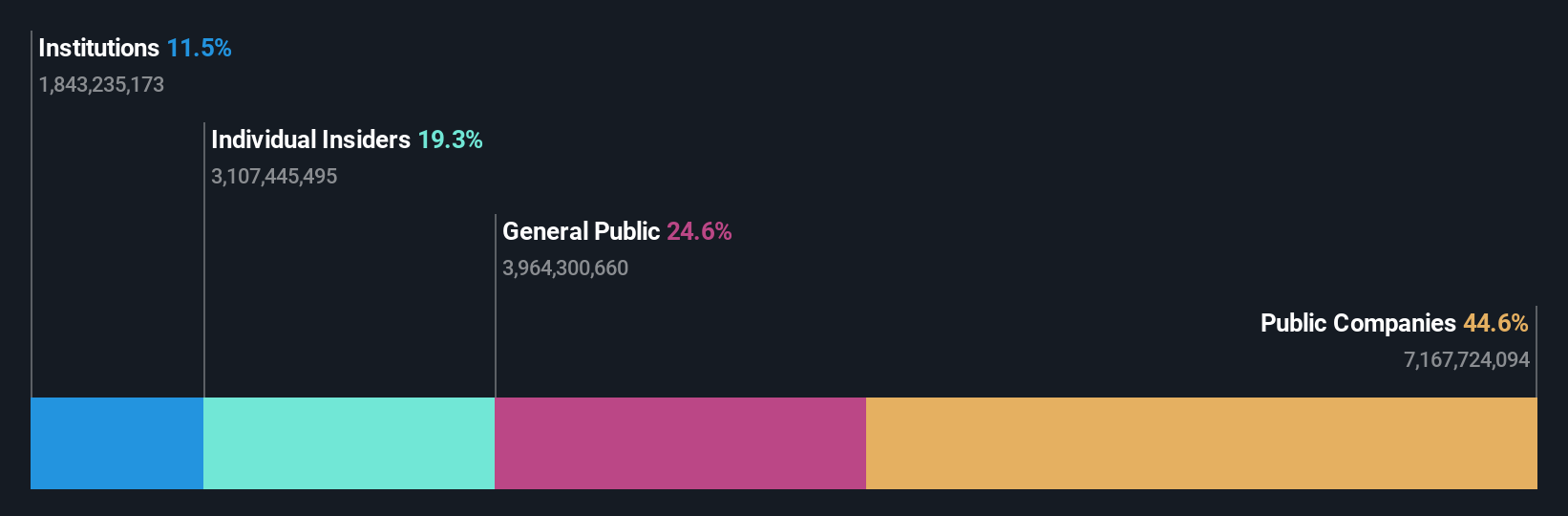

Alibaba Health Information Technology (SEHK:241)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Alibaba Health Information Technology Limited opera en ventas farmacéuticas directas, plataformas de comercio electrónico y servicios digitales sanitarios en China continental y Hong Kong, con una capitalización bursátil de 54 360 millones de dólares de Hong Kong.

Operaciones: Los ingresos de la empresa procedentes de su negocio farmacéutico y sanitario ascendieron a 27.030 millones de yenes.

Tenencia de información privilegiada: 24,2%.

Previsión de crecimiento de ingresos: 12,4% anual.

Alibaba Health Information Technology ha demostrado unos sólidos resultados financieros, con un significativo aumento interanual de los ingresos netos y los beneficios por acción, según sus últimos resultados anuales. La empresa cotiza muy por debajo de su valor razonable estimado, lo que sugiere un potencial alcista. A pesar de las previsiones de menor crecimiento de los ingresos en comparación con el mercado más amplio de Hong Kong, se espera que el crecimiento de los beneficios de Alibaba Health lo supere sustancialmente. Sin embargo, preocupa la dilución de los accionistas durante el pasado año y los elementos puntuales que afectan a la calidad de los beneficios.

- Obtenga información detallada sobre nuestro análisis de las acciones de Alibaba Health Information Technology en este informe de crecimiento.

- Nuestro informe de valoración indica que Alibaba Health Information Technology puede estar sobrevalorada.

Aproveche la oportunidad

- Navegue a través de todo el inventario de 1489 Empresas de Rápido Crecimiento con Elevada Participación de Información Privilegiada aquí.

- ¿Ya posee estas empresas? Aporte claridad a sus decisiones de inversión vinculando su cartera con Simply Wall St, donde podrá supervisar todos los signos vitales de sus acciones sin esfuerzo.

- Mejore su capacidad de inversión con la aplicación Simply Wall St y disfrute de acceso gratuito a información esencial sobre los mercados de todos los continentes.

¿Listo para aventurarse en otros estilos de inversión?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Hexagon Composites puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.