Euronext Amsterdam presenta Basic-Fit, uno de los 3 valores con mayor crecimiento en manos de inversores internos

Revisado por Simply Wall St

En un momento en que los mercados europeos se muestran resistentes, con índices como el STOXX Europe 600 registrando ganancias en un contexto de relajación de la incertidumbre política y perspectivas más halagüeñas para la política monetaria, los inversores observan con atención las tendencias que podrían influir en sus estrategias. En este contexto, las empresas que cuentan con un alto nivel de información privilegiada, como Basic-Fit en Euronext Amsterdam, están atrayendo la atención, lo que podría indicar una fuerte confianza de las personas más cercanas a la empresa en sus perspectivas de crecimiento.

Las 5 empresas de crecimiento con mayor participación de inversores en los Países Bajos

| Nombre | Participación | Crecimiento de los beneficios |

| BenevolentAI (ENXTAM:BAI) | 27.8% | 62.8% |

| Envipco Holding (ENXTAM:ENVI) | 15.6% | 68.9% |

| Ebusco Holding (ENXTAM:EBUS) | 34% | 110.7% |

| MotorK (ENXTAM:MTRK) | 35.8% | 105.8% |

| Basic-Fit (ENXTAM:BFIT) | 12% | 66.1% |

| PostNL (ENXTAM:PNL) | 30.8% | 24.2% |

A continuación destacamos un par de nuestros favoritos de nuestro exclusivo screener.

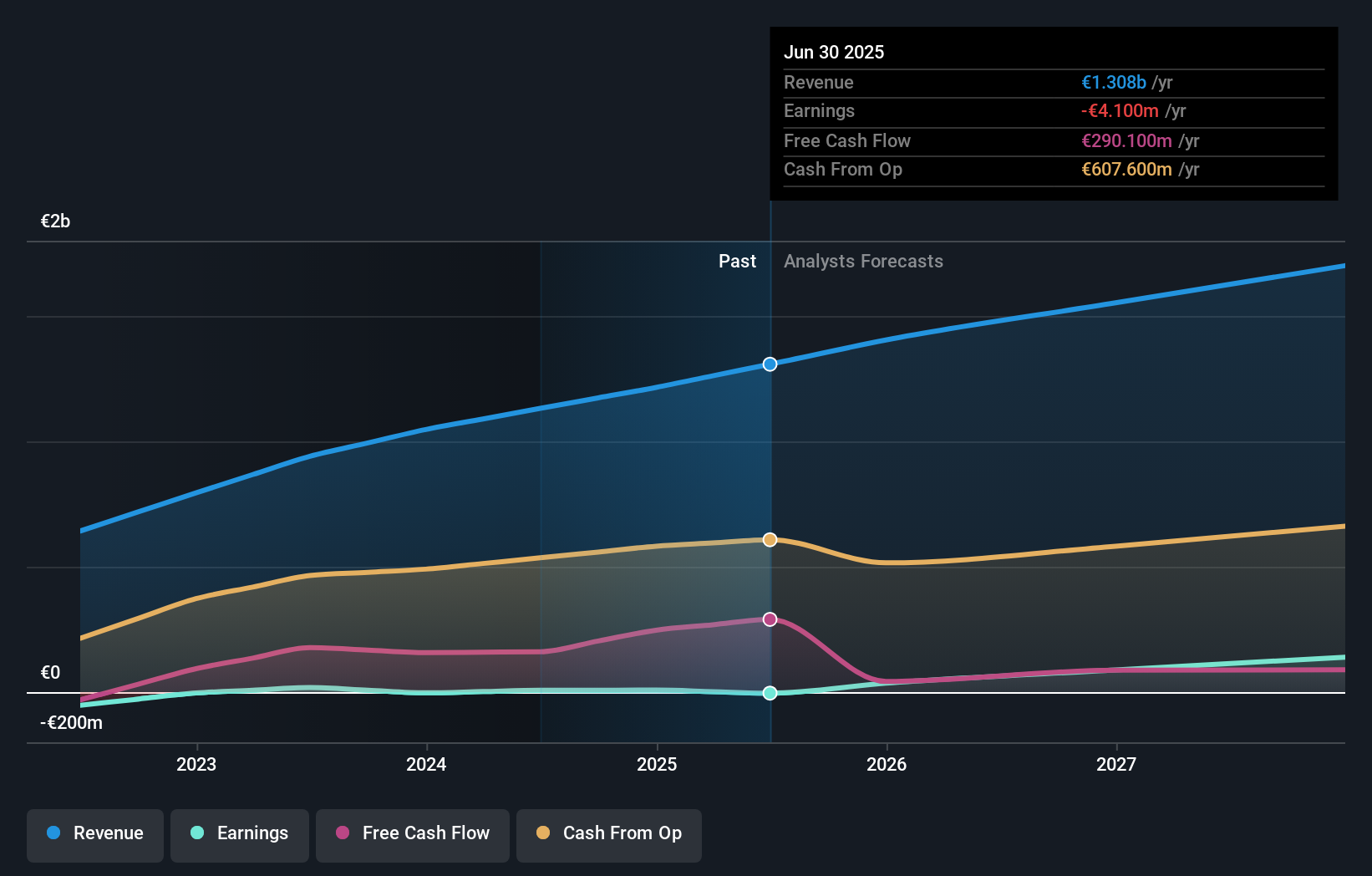

Basic-Fit (ENXTAM:BFIT)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Basic-Fit N.V. explota una cadena de gimnasios en toda Europa y tiene una capitalización bursátil de aproximadamente 1.360 millones de euros.

Operaciones: Basic-Fit genera ingresos principalmente de sus gimnasios en la región del Benelux y en Francia, España y Alemania, por un total aproximado de 479,04 millones de euros y 568,21 millones de euros respectivamente.

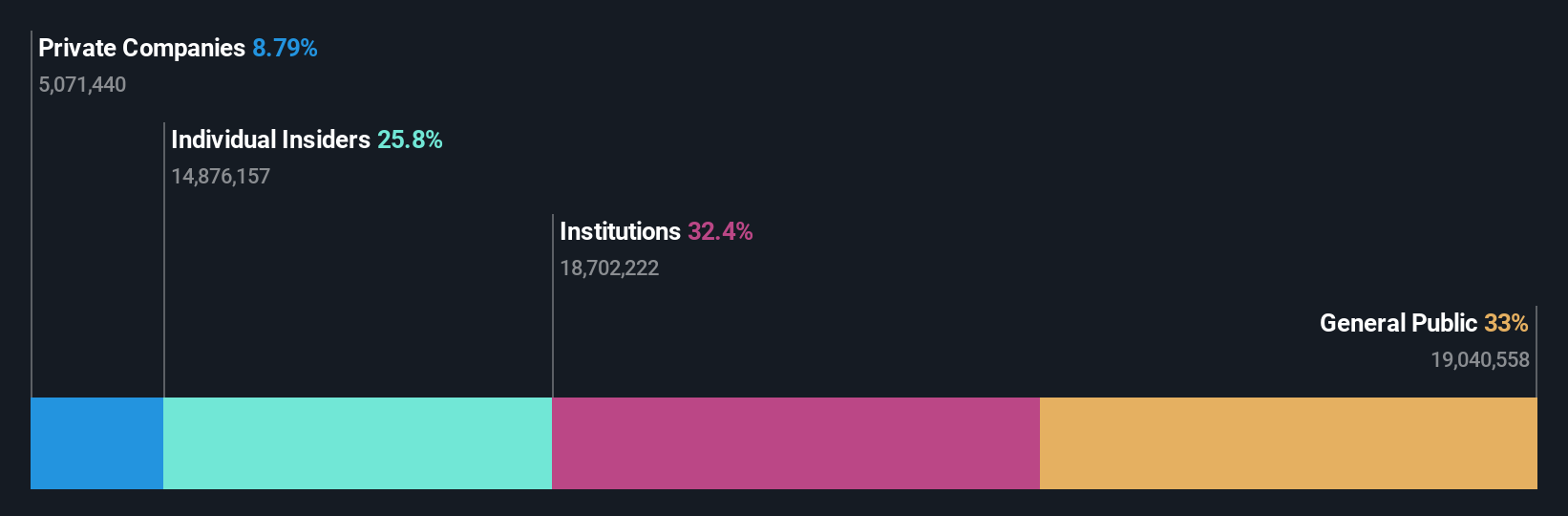

Tenencia de información privilegiada: 12%

Basic-Fit, una destacada cadena de gimnasios de los Países Bajos, muestra un prometedor potencial de crecimiento con una elevada participación interna. Recientemente, las personas con información privilegiada han mostrado su confianza comprando más acciones de las que han vendido. Las previsiones financieras son optimistas, con un aumento significativo de la rentabilidad y un crecimiento de los ingresos del 14,9% anual en los próximos tres años, por encima de las expectativas medias del mercado. El consenso de los analistas sugiere un aumento potencial del precio de las acciones del 61,2%. Sin embargo, no se espera que la tasa de crecimiento de los ingresos supere el 20% anual.

- Navegue por los entresijos de Basic-Fit con nuestro completo informe de estimaciones de analistas aquí.

- Nuestro informe de valoración de Basic-Fit, elaborado por expertos, implica que el precio de sus acciones puede ser demasiado elevado.

Envipco Holding (ENXTAM:ENVI)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Envipco Holding N.V. se especializa en el diseño, desarrollo, fabricación y venta o alquiler de máquinas de venta inversa para el reciclaje de envases usados de bebidas, operando principalmente en los Países Bajos, América del Norte y Europa, con una capitalización de mercado de aproximadamente 351,91 millones de euros.

Operaciones: La empresa genera ingresos principalmente a través del diseño, desarrollo, fabricación y venta o alquiler de máquinas de venta inversa en los Países Bajos, Norteamérica y Europa.

Titularidad de información privilegiada: 15.6%

Envipco Holding N.V. ha pasado a ser rentable este año, mostrando un sólido cambio de tendencia financiera con unas ventas en el primer trimestre que se dispararon hasta los 27,44 millones de euros desde los 10,41 millones del año anterior, y unos ingresos netos que alcanzaron los 0,147 millones de euros frente a unas pérdidas de 2,57 millones de euros. A pesar de la alta volatilidad de su cotización, el futuro de Envipco parece prometedor, ya que se espera que sus beneficios aumenten un 68,9% anual en los próximos tres años, superando con creces la previsión de crecimiento del mercado holandés del 16,2% anual.

- Haga clic aquí para descubrir los matices de Envipco Holding con nuestro informe analítico detallado sobre el crecimiento futuro.

- El análisis detallado en nuestro informe de valoración de Envipco Holding apunta a un precio de la acción inflado con respecto a su valor estimado.

MotorK (ENXTAM:MTRK)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: MotorK plc opera como proveedor de software como servicio para la industria minorista del automóvil en Italia, España, Francia, Alemania y la Unión del Benelux, con una capitalización de mercado de aproximadamente 273,01 millones de euros.

Operaciones: La empresa genera ingresos principalmente a través de su segmento de software y programación, que ascendieron a 42,94 millones de euros.

Titularidad de información privilegiada: 35.8%

MotorK plc, a pesar de un ligero descenso de sus ingresos en el primer trimestre hasta los 11,25 millones de euros frente a los 11,43 millones de euros interanuales, está preparada para un crecimiento sustancial con un aumento previsto de los ingresos anuales del 24%, por encima del 9,4% del mercado holandés. La empresa ha experimentado recientemente cambios ejecutivos, incluida la elección de Helen Protopapas como nueva directora. Aunque el año pasado se produjo una dilución de los accionistas, se prevé que los beneficios de MotorK crezcan de forma impresionante, un 105,85% anual, lo que indica una fuerte rentabilidad futura en un plazo de tres años.

- Sumérjase aquí en los detalles de MotorK con nuestro exhaustivo informe de previsión de crecimiento.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de MotorK podría ser demasiado optimista.

Próximos pasos

- Obtenga una visión del universo de 6 empresas de rápido crecimiento de Euronext Amsterdam con una alta participación interna haciendo clic aquí.

- ¿Forma alguna de ellas parte de su combinación de activos? Aproveche la potencia analítica de la cartera de Simply Wall St para obtener una visión de 360 grados sobre su evolución.

- Mejore su cartera con Simply Wall St, la aplicación definitiva para los inversores que buscan una cobertura global de los mercados.

¿Tiene curiosidad por otras opciones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si MotorK puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.