Stock Analysis

Empresas en crecimiento con alta participación de información privilegiada en Euronext Amsterdam

Reviewed by Simply Wall St

Mientras los mercados mundiales muestran un comportamiento variado, con Europa mostrando signos de recuperación en medio de un alivio de la incertidumbre política, el mercado neerlandés de Euronext Amsterdam sigue siendo un punto de interés para los inversores que buscan crecimiento. La elevada participación en el capital de las empresas suele ser señal de una gran confianza por parte de quienes están más familiarizados con el negocio, lo que hace que estos valores sean especialmente interesantes en el panorama económico actual.

Las 5 empresas de crecimiento con mayor participación en Holanda

| Nombre | Participación | Crecimiento de los beneficios |

| BenevolentAI (ENXTAM:BAI) | 27.8% | 62.8% |

| Ebusco Holding (ENXTAM:EBUS) | 33.2% | 114.0% |

| Envipco Holding (ENXTAM:ENVI) | 15.6% | 68.9% |

| MotorK (ENXTAM:MTRK) | 35.8% | 105.8% |

| Basic-Fit (ENXTAM:BFIT) | 12% | 66.1% |

| PostNL (ENXTAM:PNL) | 30.8% | 24.2% |

Descubramos algunas joyas de nuestro screener especializado.

Basic-Fit (ENXTAM:BFIT)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Basic-Fit N.V. explota una cadena de gimnasios en toda Europa, con una capitalización bursátil de aproximadamente 1.320 millones de euros.

Operaciones: La empresa genera ingresos principalmente de sus gimnasios en dos segmentos: Benelux, con 479,04 millones de euros, y Francia, España y Alemania, con 568,21 millones de euros.

Titularidad de información privilegiada: 12%

Previsión de crecimiento de los ingresos: 14,9% anual.

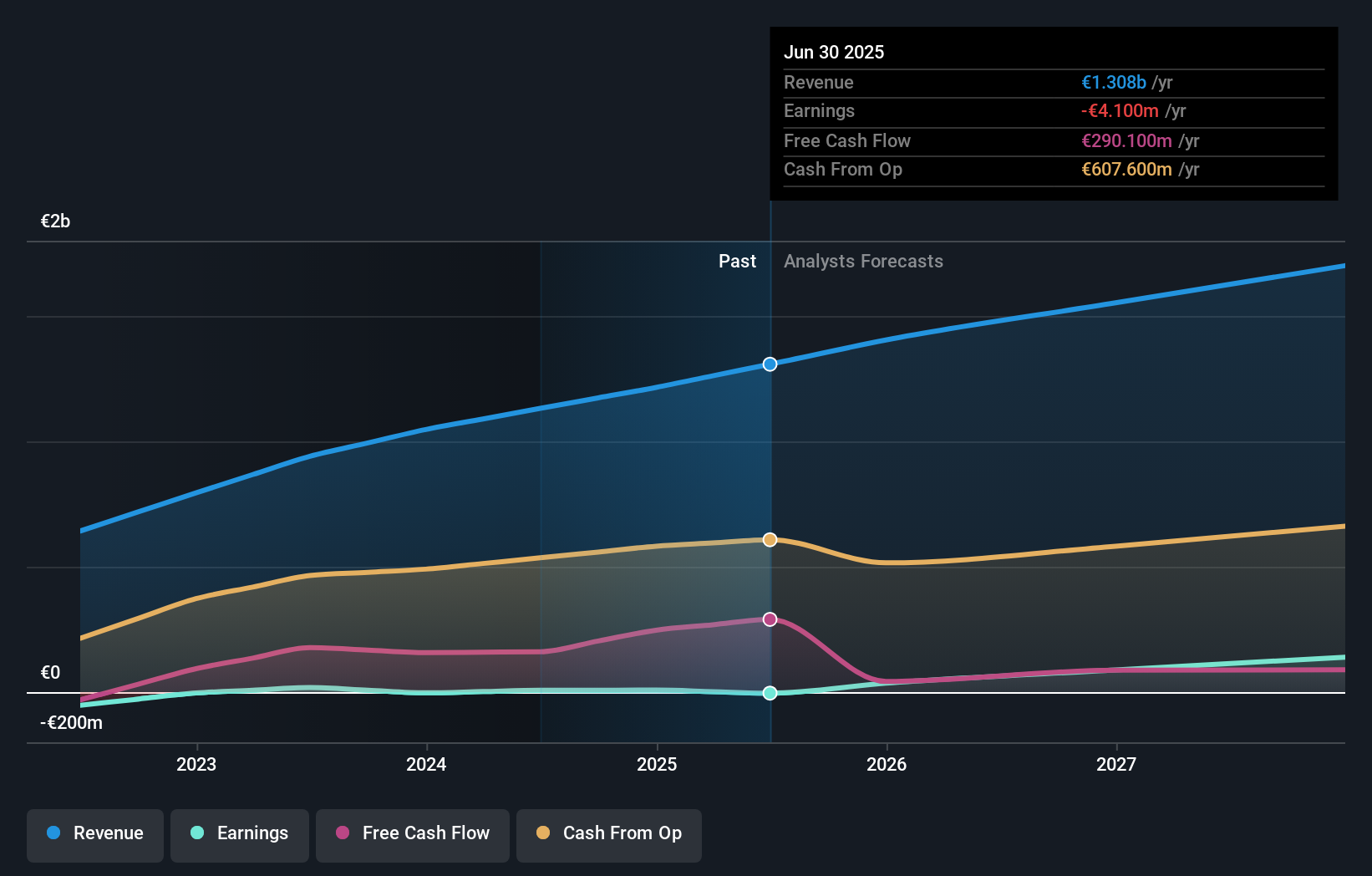

Basic-Fit, una empresa orientada al crecimiento con un alto nivel de participación en los Países Bajos, está preparada para un avance significativo. Los analistas prevén una fuerte subida de su cotización del 65,9% y prevén una elevada rentabilidad de los fondos propios del 26,7% en tres años. La empresa ha experimentado recientemente más compras que ventas de información privilegiada, lo que indica la confianza de quienes están más cerca de sus operaciones. Aunque el crecimiento de los ingresos, del 14,9% anual, está por debajo de algunas referencias de alto crecimiento, supera la media del mercado holandés, del 9,7%. También se espera que los beneficios aumenten un 66,07% anual, a medida que Basic-Fit se acerque a la rentabilidad en un plazo de tres años.

- Sumérjase aquí en los detalles de Basic-Fit con nuestro exhaustivo informe de previsiones de crecimiento.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Basic-Fit podría estar inflado.

Envipco Holding (ENXTAM:ENVI)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Envipco Holding N.V. opera en los Países Bajos, Norteamérica y Europa, especializándose en el diseño, desarrollo, fabricación y venta o alquiler de máquinas de devolución de depósitos (RVM) para el reciclaje de envases usados de bebidas, con una capitalización de mercado de aproximadamente 343,26 millones de euros.

Operaciones: La empresa genera sus ingresos principalmente del diseño, desarrollo, fabricación y venta o alquiler de máquinas de venta inversa en los Países Bajos, Norteamérica y Europa.

Titularidad de información privilegiada: 15.6%

Previsión de crecimiento de los ingresos: 33,3% anual

Envipco Holding N.V. ha pasado a ser rentable este año, con un giro significativo en sus finanzas; las ventas del primer trimestre de 2024 alcanzaron los 27,44 millones de euros, frente a los 10,41 millones de euros, y el beneficio neto mejoró hasta los 0,147 millones de euros desde las pérdidas de 2,57 millones de euros del año anterior. Se prevé que los ingresos y beneficios de la empresa crezcan un 33,3% y un 68,9% al año respectivamente, superando las previsiones del mercado holandés de un 9,7% para los ingresos y un 18% para el crecimiento anual de los beneficios.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para conocer mejor Envipco Holding.

- Nuestro informe de valoración revela la posibilidad de que las acciones de Envipco Holding coticen con prima.

MotorK (ENXTAM:MTRK)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: MotorK plc opera como proveedor de software como servicio adaptado a la industria minorista del automóvil en Italia, España, Francia, Alemania y la Unión Benelux, con una capitalización de mercado de aproximadamente 273,01 millones de euros.

Operaciones: La empresa genera ingresos principalmente a través de su segmento de software y programación, que ascendieron a 42,94 millones de euros.

Titularidad de información privilegiada: 35.8%

Previsión de crecimiento de los ingresos: 24% a.a.

MotorK plc, a pesar de un reciente descenso de los ingresos trimestrales a 11,25 millones de euros desde los 11,43 millones de euros interanuales, está posicionada para un crecimiento significativo con un aumento previsto de los ingresos del 24% anual, superando el 9,7% del mercado holandés. La empresa prevé ser rentable en tres años, con un sólido crecimiento de los beneficios del 105,85% anual. Sin embargo, en el último año se ha producido una dilución de los accionistas y ha habido cambios ejecutivos clave, como el nombramiento de un nuevo director y una dimisión.

- Obtenga información detallada sobre nuestro análisis de las acciones de MotorK en este informe de crecimiento.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que MotorK tenga un precio superior al que podrían justificar sus datos financieros.

Próximos pasos

- Haga clic aquí para acceder a nuestro índice completo de 6 empresas de rápido crecimiento de Euronext Amsterdam con una alta participación interna.

- ¿Ha invertido en alguno de estos valores? Simplifique la gestión de su cartera con Simply Wall St y manténgase a la vanguardia con nuestras alertas para cualquier actualización crítica de sus acciones.

- Mejore su capacidad de inversión con la aplicación Simply Wall St y disfrute de acceso gratuito a información esencial sobre los mercados de todos los continentes.

¿Le interesan otras opciones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.