Stock Analysis

Los tres valores con más dividendos de Euronext Amsterdam en julio de 2024

Reviewed by Simply Wall St

Mientras los mercados mundiales navegan por un panorama complejo marcado por las tensiones comerciales y los cambiantes indicadores económicos, Euronext Amsterdam destaca por su abanico de valores con rentabilidad por dividendo que prometen estabilidad e ingresos potenciales a los inversores. En este contexto, es crucial entender qué define a un sólido valor de dividendos, especialmente teniendo en cuenta las actuales volatilidades del mercado y las incertidumbres económicas.

Los 5 mejores valores con dividendos de los Países Bajos

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| ABN AMRO Bank (ENXTAM:ABN) | 9.14% | ★★★★☆☆ |

| Signify (ENXTAM:LIGHT) | 6.43% | ★★★★☆☆ |

| Van Lanschot Kempen (ENXTAM:VLK) | 9.94% | ★★★★☆☆ |

| Randstad (ENXTAM:RAND) | 5.11% | ★★★★☆☆ |

| Koninklijke KPN (ENXTAM:KPN) | 4.12% | ★★★★☆☆ |

| Koninklijke Heijmans (ENXTAM:HEIJM) | 3.78% | ★★★★☆☆ |

| Acomo (ENXTAM:ACOMO) | 6.61% | ★★★★☆☆ |

Echemos un vistazo más de cerca a un par de nuestros picks de las empresas screener.

ABN AMRO Bank (ENXTAM:ABN)

Calificación de Dividendos de Simply Wall St: ★★★★☆☆

Visión general: ABN AMRO Bank N.V. ofrece una gama de productos bancarios y servicios financieros a clientes minoristas, privados y empresariales tanto en los Países Bajos como en todo el mundo, con una capitalización bursátil de aproximadamente 13.770 millones de euros.

Operaciones: ABN AMRO Bank N.V. genera ingresos principalmente a través de sus segmentos de Banca Personal y de Empresas (4.070 millones de euros), Banca Corporativa (3.500 millones de euros) y Gestión de Patrimonios (1.590 millones de euros).

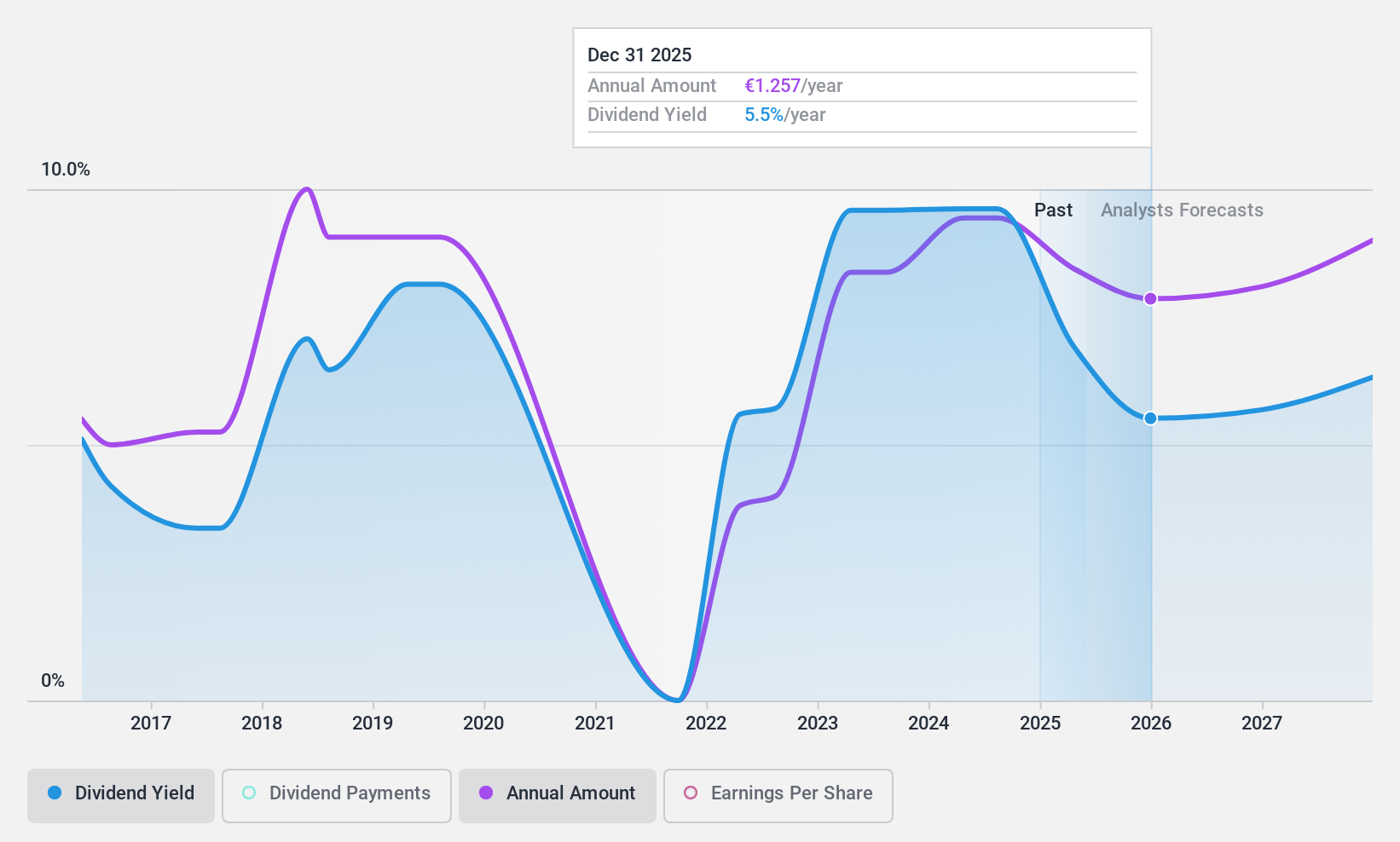

Rentabilidad por dividendo: 9,1%.

La sostenibilidad de los dividendos de ABN AMRO Bank está respaldada por una ratio de reparto del 47,9%, lo que indica que los dividendos están bien cubiertos por los beneficios, aunque el historial de dividendos del banco en los últimos ocho años muestra volatilidad y poca fiabilidad en los pagos. A pesar de cotizar un 60,2% por debajo del valor razonable estimado, lo que sugiere su atractivo en relación con el valor intrínseco, el descenso previsto de los beneficios a una media del 11,3% anual durante los próximos tres años podría presionar la sostenibilidad futura de los dividendos. Los recientes movimientos estratégicos, incluida una oferta de renta fija por valor de 747,225 millones de euros y la expansión en el sector de gestión de patrimonios de Alemania, ponen de relieve los esfuerzos activos para diversificar y reforzar las operaciones, lo que puede influir en la rentabilidad futura y la capacidad de dividendos.

- Eche un vistazo más de cerca al potencial de ABN AMRO Bank aquí, en nuestro informe sobre dividendos.

- Tras revisar nuestro último informe de valoración, la cotización de ABN AMRO Bank podría ser demasiado pesimista.

Acomo (ENXTAM:ACOMO)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Acomo N.V. opera en el abastecimiento, comercio, procesamiento, envasado y distribución de ingredientes alimentarios para la industria de alimentos y bebidas en los Países Bajos, Europa, América del Norte e internacionalmente, con una capitalización de mercado de aproximadamente 0,52 mil millones de euros.

Operaciones: Acomo N.V. está especializada en el suministro global de ingredientes alimentarios tanto convencionales como ecológicos, destinados al sector de la alimentación y las bebidas.

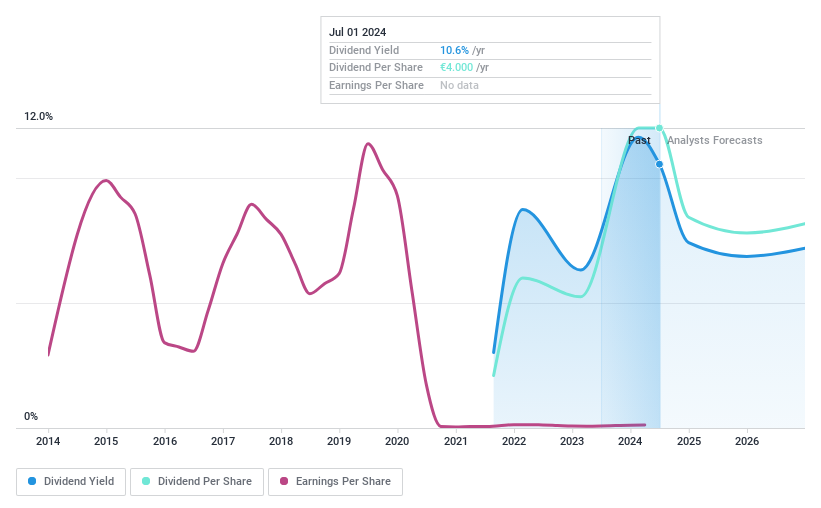

Rentabilidad por dividendo: 6,6%.

Acomo N.V. registró un ligero aumento de las ventas de 668,2 millones de euros en el primer semestre de 2024, pero experimentó un descenso del beneficio neto hasta los 17,94 millones de euros, lo que repercutió en el beneficio básico por acción, que cayó hasta los 0,61 euros desde los 0,75 euros interanuales. A pesar de una elevada rentabilidad por dividendo del 6,61%, los dividendos de Acomo han mostrado volatilidad en la última década y actualmente están poco cubiertos por los beneficios, con una elevada ratio de reparto del 95,7%. Sin embargo, los flujos de caja cubren mejor los dividendos, como demuestra un ratio de reparto de efectivo más moderado del 51%. La empresa cotiza a un PER de 14,5 veces, por debajo de la media del mercado holandés.

- Obtenga una perspectiva en profundidad del rendimiento de Acomo leyendo nuestro informe sobre dividendos aquí.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Acomo podría estar inflado.

Van Lanschot Kempen (ENXTAM:VLK)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Van Lanschot Kempen NV es un proveedor de servicios financieros que opera tanto en los Países Bajos como a escala internacional, con una capitalización bursátil de aproximadamente 1.700 millones de euros.

Operaciones: Van Lanschot Kempen NV genera ingresos de sus segmentos de Clientes de Banca de Inversión y Clientes Mayoristas e Institucionales, por un total aproximado de 41 millones de euros y 83,10 millones de euros respectivamente.

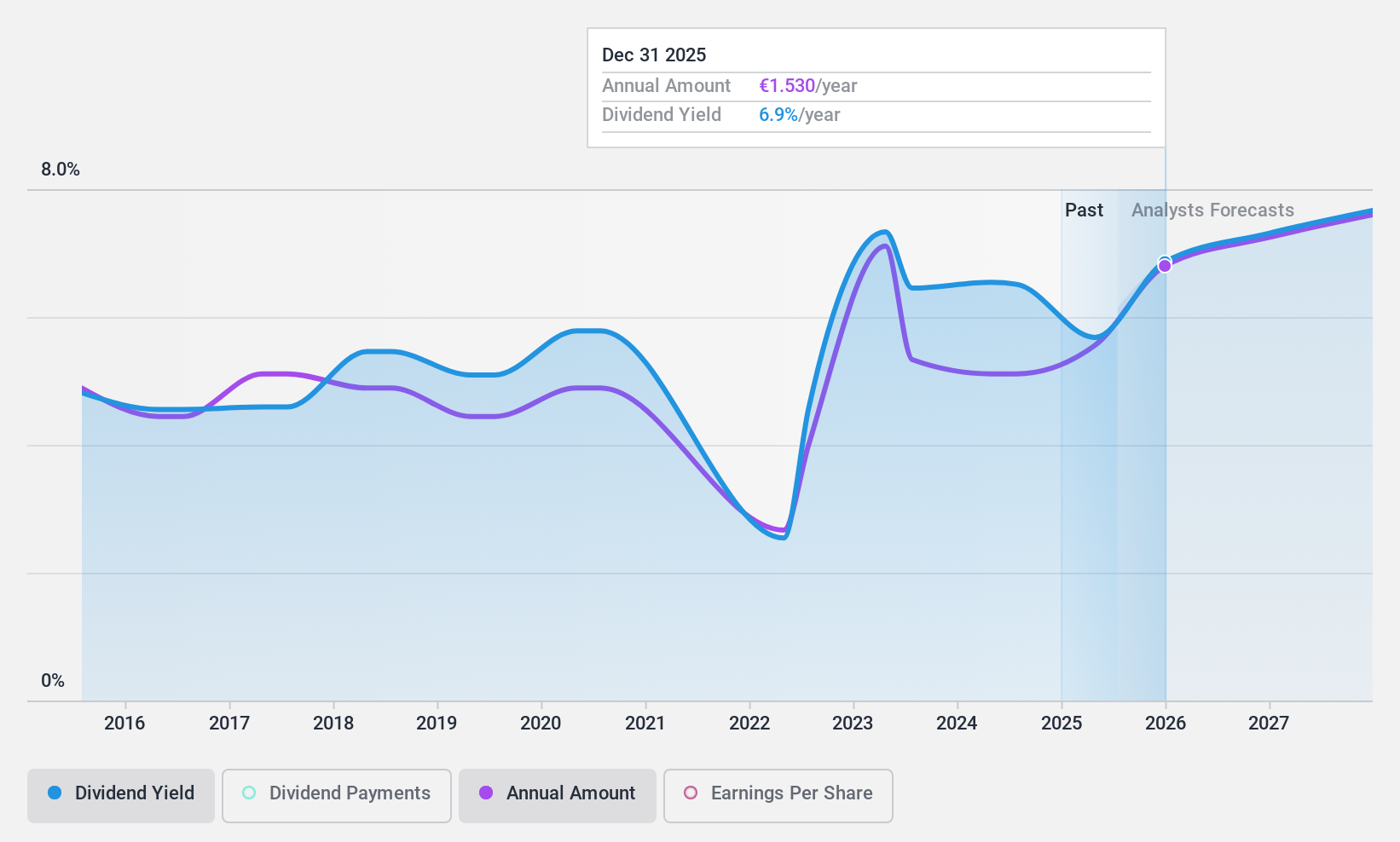

Rentabilidad por dividendo: 9,9%.

Van Lanschot Kempen, a pesar de un corto historial de pago de dividendos, ofrece una rentabilidad fiable, con unos dividendos cubiertos por los beneficios del 70,9%, que se prevé que aumenten hasta una cobertura del 84,6% en tres años. La reciente recompra de acciones por parte de la empresa, de 22,66 millones de euros, subraya su compromiso con la rentabilidad para el accionista. Con un crecimiento de los beneficios del 81,8% el año pasado y un crecimiento anual previsto del 8,29%, junto con una baja relación precio/beneficios de 13 veces -por debajo de la media del mercado holandés-, la acción presenta un valor atractivo aunque carece de consistencia de dividendos a largo plazo.

- Profundice en el informe completo de análisis de dividendos aquí para conocer mejor Van Lanschot Kempen.

- Nuestro informe de valoración revela la posibilidad de que las acciones de Van Lanschot Kempen coticen con descuento.

Resumiendo

- Haga clic para empezar a explorar el resto de los 4 mejores valores de Euronext Amsterdam con dividendos ahora.

- ¿Es accionista de una o más de estas empresas? Asegúrese de que nunca le pillen desprevenido añadiendo su cartera a Simply Wall St para recibir alertas puntuales sobre la evolución significativa de los valores.

- Eleve su cartera con Simply Wall St, la aplicación definitiva para los inversores que buscan una cobertura global de los mercados.

¿Considera otras estrategias?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de analistas como de directivos.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.