Stock Analysis

El legendario gestor de fondos Li Lu (al que apoyó Charlie Munger) dijo una vez: "El mayor riesgo de una inversión no es la volatilidad de los precios, sino si sufrirá una pérdida permanente de capital". Así que puede resultar obvio que hay que tener en cuenta la deuda cuando se piensa en el riesgo de una acción determinada, porque demasiada deuda puede hundir a una empresa. Podemos ver que Orbia Advance Corporation, S.A.B. de C.V.(BMV:ORBIA) sí utiliza deuda en su negocio. Pero la pregunta más importante es: ¿cuánto riesgo genera esa deuda?

¿Cuándo es peligrosa la deuda?

La deuda es una herramienta para ayudar a las empresas a crecer, pero si una empresa es incapaz de pagar a sus prestamistas, entonces existe a su merced. Si las cosas se ponen realmente mal, los prestamistas pueden tomar el control de la empresa. Sin embargo, una situación más habitual (pero igualmente costosa) es aquella en la que una empresa debe diluir a los accionistas a un precio de acción barato simplemente para tener la deuda bajo control. Por supuesto, la deuda puede ser una herramienta importante en las empresas, sobre todo en las que necesitan mucho capital. Cuando pensamos en el uso de la deuda por parte de una empresa, primero analizamos el efectivo y la deuda juntos.

Consulte nuestro último análisis de Orbia Advance Corporation. de

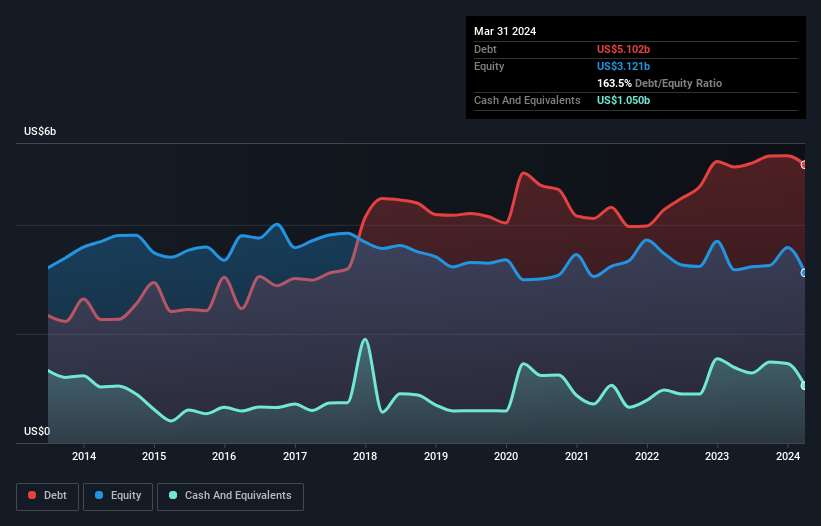

¿Cuál es la deuda de Orbia Advance Corporation. de?

Como puede ver a continuación, Orbia Advance Corporation. de tenía 5.100 millones de dólares de deuda, en marzo de 2024, que es aproximadamente la misma que el año anterior. Puede hacer clic en el gráfico para ver más detalles. Por otro lado, tiene 1.050 millones de dólares en efectivo, lo que supone una deuda neta de unos 4.050 millones de dólares.

¿Cómo de sano es el balance de Orbia Advance Corporation. de?

Los últimos datos del balance muestran que Orbia Advance Corporation. de tenía pasivos por valor de 2.490 millones de dólares con vencimiento dentro de un año, y pasivos por valor de 5.670 millones de dólares con vencimiento posterior. Como contrapartida, disponía de 1.050 millones de dólares en efectivo y 1.660 millones de dólares en créditos que vencían en un plazo de 12 meses. Por tanto, su pasivo supera la suma de su tesorería y sus créditos (a corto plazo) en 5.450 millones de dólares.

Esta deficiencia pesa mucho sobre la propia empresa, de 2.870 millones de dólares, como si un niño tuviera que soportar el peso de una enorme mochila llena de libros, ropa deportiva y una trompeta. Así que creemos que los accionistas deben vigilar de cerca este asunto. A fin de cuentas, Orbia Advance Corporation. de necesitaría probablemente una importante recapitalización si sus acreedores exigieran el reembolso.

Para medir la deuda de una empresa en relación con sus beneficios, calculamos su deuda neta dividida por sus beneficios antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA) y sus beneficios antes de intereses e impuestos (EBIT) divididos por sus gastos por intereses (su cobertura de intereses). Así pues, consideramos la deuda en relación con los beneficios tanto con gastos de depreciación y amortización como sin ellos.

Aunque el coeficiente deuda/EBITDA de Orbia Advance Corporation. de (3,5) sugiere que utiliza cierta deuda, su cobertura de intereses es muy débil, de 2,1, lo que sugiere un elevado apalancamiento. Parece claro que el coste de los préstamos está afectando negativamente a la rentabilidad de los accionistas en los últimos tiempos. Peor aún, el EBIT de Orbia Advance Corporation. de se redujo un 44% en el último año. Si los beneficios se mantienen así a largo plazo, no habrá ni una bola de nieve en el infierno para pagar esa deuda. El balance es claramente el área en la que hay que centrarse cuando se analiza la deuda. Pero son los beneficios futuros, más que nada, los que determinarán la capacidad de Orbia Advance Corporation. de mantener un balance saneado en el futuro. Así que si te centras en el futuro, puedes consultar este informe gratuito que muestra las previsiones de beneficios de los analistas.

Por último, aunque el fisco adore los beneficios contables, los prestamistas sólo aceptan dinero en efectivo. Así que el paso lógico es mirar la proporción de ese EBIT que se corresponde con el flujo de caja libre real. En los tres últimos años, Orbia Advance Corporation ha registrado un flujo de caja libre equivalente al 65% de su EBIT, lo que es normal, ya que el flujo de caja libre no incluye intereses ni impuestos. Este flujo de caja libre sitúa a la empresa en una buena posición para amortizar deuda, cuando proceda.

Nuestra opinión

A primera vista, la tasa de crecimiento del EBIT de Orbia Advance Corporation. de nos dejó indecisos sobre la acción, y su nivel de pasivo total no era más tentador que el de un restaurante vacío en la noche más concurrida del año. Pero por el lado positivo, su conversión de EBIT a flujo de caja libre es una buena señal, y nos hace ser más optimistas. Teniendo en cuenta todos los factores mencionados, parece que Orbia Advance Corporation. de tiene demasiada deuda. Ese tipo de riesgo está bien para algunos, pero a nosotros no nos convence. El balance es claramente el área en la que hay que centrarse cuando se analiza la deuda. Pero en última instancia, cada empresa puede contener riesgos que existen fuera del balance. Por ejemplo, hemos identificado 3 señales de advertencia para Orbia Advance Corporation. de (1 es significativa) que debe tener en cuenta.

Si está interesado en invertir en empresas que pueden aumentar sus beneficios sin la carga de la deuda, consulte esta lista gratuita de empresas en crecimiento que tienen efectivo neto en el balance.

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.