KRX Compañías en crecimiento con alta participación de información privilegiada y 144% de crecimiento de los beneficios

Revisado por Simply Wall St

En el último año, el mercado surcoreano ha registrado un modesto repunte, con un aumento del 6,0%, un comportamiento estable en la última semana y unas previsiones de crecimiento anual de los beneficios del 30%. En un entorno así, las empresas de crecimiento con un alto nivel de participación interna pueden resultar especialmente atractivas, ya que suelen ser una señal de confianza por parte de quienes mejor conocen la empresa.

Las 10 empresas de crecimiento con mayor participación en Corea del Sur

| Nombre | Participación | Crecimiento de los beneficios |

| ALTEOGEN (KOSDAQ:A196170) | 26.6% | 73.1% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.2% | 48.1% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| Park Systems (KOSDAQ:A140860) | 33.1% | 34.3% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| Vuno (KOSDAQ:A338220) | 19.5% | 105% |

| HANA Micron (KOSDAQ:A067310) | 20% | 96.3% |

| INTEKPLUS (KOSDAQ:A064290) | 16.3% | 77.4% |

| Techwing (KOSDAQ:A089030) | 18.7% | 77.8% |

Echemos un vistazo más de cerca a un par de nuestras selecciones de las empresas seleccionadas.

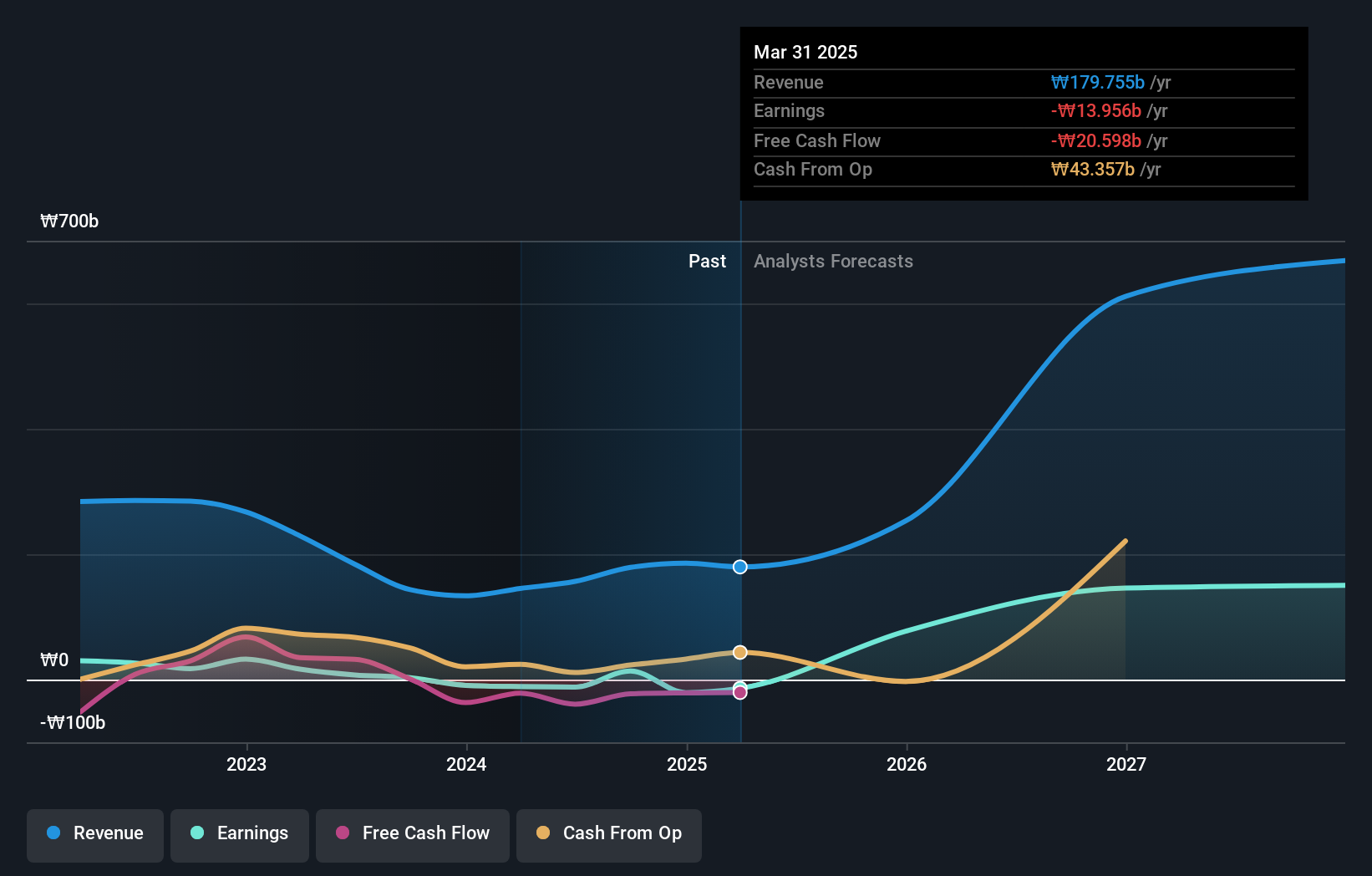

Techwing (KOSDAQ:A089030)

Calificación de crecimiento de Simply Wall St: ★★★★★★

Visión general: Techwing, Inc. opera en todo el mundo, centrándose en el desarrollo, fabricación, venta y mantenimiento de equipos de inspección de semiconductores, con una capitalización de mercado de aproximadamente ₩2,41 billones.

Operaciones: Los principales ingresos de la empresa proceden del desarrollo, la fabricación, la venta y el mantenimiento de equipos de inspección de semiconductores.

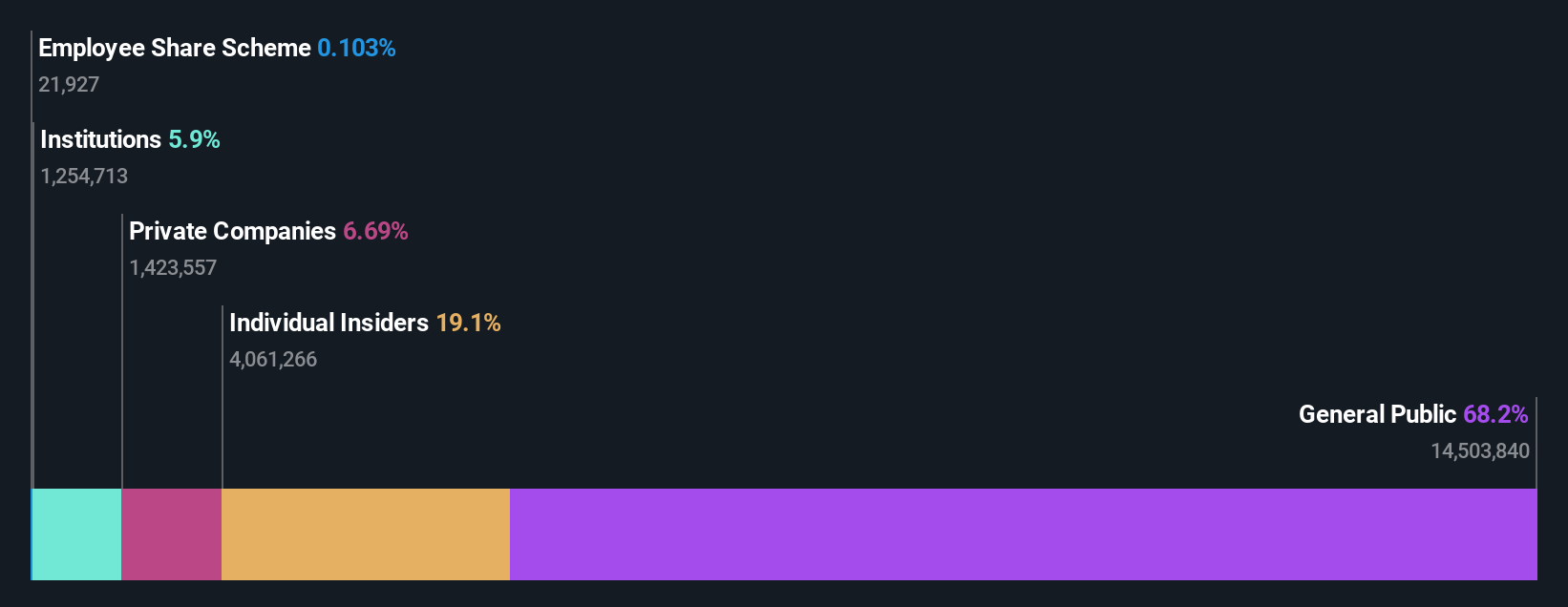

Posesión de información privilegiada: 18.7%

Previsión de crecimiento de los beneficios: 77,8% anual.

Techwing, una empresa surcoreana, está preparada para un crecimiento significativo con un aumento previsto de los ingresos del 41,3% anual, por encima del 10,7% del mercado nacional. A pesar de las dificultades para cubrir el pago de intereses con los beneficios y de la reciente volatilidad del precio de las acciones, su previsión de rentabilidad en tres años es prometedora. Además, la posesión de información privilegiada sigue siendo sólida, aunque no se dispone de datos específicos recientes. En particular, su rentabilidad sobre recursos propios prevista del 33,1% subraya las posibles mejoras de la eficiencia financiera en el futuro.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para obtener un conocimiento más profundo de Techwing.

- Nuestro informe de valoración indica que Techwing puede estar sobrevalorada.

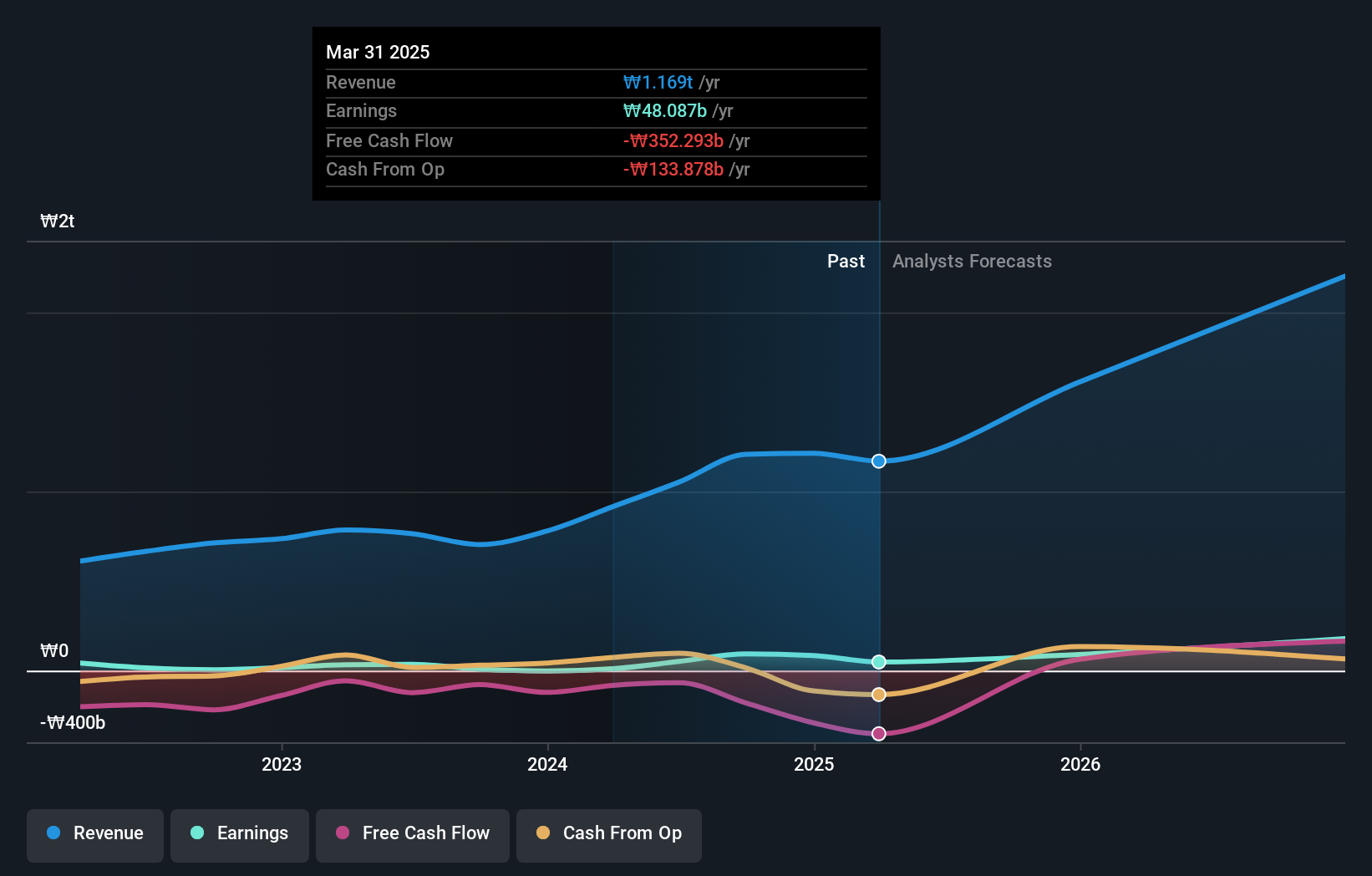

Seojin SystemLtd (KOSDAQ:A178320)

Calificación de crecimiento de Simply Wall St: ★★★★★★

Visión general: Seojin System Co, Ltd se especializa en la fabricación de equipos de telecomunicaciones, repetidores, productos mecánicos y equipos LED, con una capitalización de mercado de aproximadamente ₩1.880 millones.

Operaciones: La empresa genera ingresos principalmente a través de su segmento EMS, que aportó ₩1.220 millones, y sus operaciones de semiconductores, que contribuyeron con ₩0.160 millones.

Tenencia de información privilegiada: 26,2%.

Previsión de crecimiento de los beneficios: 48,1% anual.

Seojin System Ltd, a pesar de sus problemas de cobertura de beneficios por el pago de intereses y una reciente dilución de accionistas, muestra un prometedor potencial de crecimiento en Corea del Sur. Se espera que los beneficios de la empresa crezcan un 48,06% anual, superando significativamente la media del mercado coreano. Además, las previsiones de ingresos indican un aumento anual del 28,5%, también por encima de las tendencias del mercado. Sin embargo, los inversores deben tener en cuenta la alta volatilidad de la cotización y los menores márgenes de beneficio en comparación con el año pasado. Los analistas prevén un aumento sustancial del valor de las acciones, que cotizan un 54,4% por debajo del valor razonable estimado.

- Haga clic aquí para descubrir los matices de Seojin SystemLtd con nuestro detallado informe analítico de crecimiento futuro.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Seojin SystemLtd podría estar en el lado más barato.

Enchem (KOSDAQ:A348370)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Enchem Co., Ltd. es una empresa surcoreana dedicada a la producción y venta de electrolitos y aditivos para baterías secundarias y condensadores eléctricos de doble capa (EDLC), con una capitalización bursátil de aproximadamente ₩4.810 millones.

Operaciones: La empresa genera ingresos principalmente de su segmento de componentes y piezas electrónicas, por un total de ₩357,37 millones.

Tenencia de información privilegiada: 19.8%

Previsión de crecimiento de los beneficios: 144,8% anual.

Enchem, a pesar de la reciente dilución del accionariado y de la alta volatilidad de su cotización, está preparada para un crecimiento significativo en Corea del Sur. Se espera que los ingresos de la empresa aumenten un 56,5% anual, superando significativamente la media del mercado. Además, se prevé que Enchem sea rentable en los próximos tres años, una perspectiva que supera las expectativas generales del mercado. Sin embargo, faltan datos recientes sobre operaciones con información privilegiada que confirmen directamente la confianza de los iniciados.

- Navegue por los entresijos de Enchem con nuestro exhaustivo informe de estimaciones de analistas aquí.

- Nuestro informe de valoración de Enchem, elaborado por expertos, da a entender que el precio de sus acciones puede ser demasiado elevado.

Tomar ventaja

- Embárquese en su viaje de inversión hacia nuestra selección de 86 empresas de rápido crecimiento del KRX con alta titularidad de información privilegiada aquí.

- ¿Tiene acciones de estas empresas? Configure su cartera en Simply Wall St para realizar un seguimiento perfecto de sus inversiones y recibir actualizaciones personalizadas sobre el rendimiento de su cartera.

- Eleve su cartera con Simply Wall St, la aplicación definitiva para los inversores que buscan cobertura de mercado global.

¿Desea explorar algunas alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Techwing puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.