Tres empresas japonesas de crecimiento bursátil con una participación interna de hasta el 26%.

Revisado por Simply Wall St

Mientras los mercados mundiales navegan entre señales económicas variables, las bolsas japonesas han mostrado resistencia, con los índices Nikkei 225 y TOPIX alcanzando recientemente máximos históricos. Esta tendencia alcista subraya la solidez del entorno para las empresas orientadas al crecimiento, en particular las que cuentan con un alto grado de participación interna, lo que a menudo indica una gran confianza en las perspectivas futuras de la empresa por parte de las personas más cercanas a sus operaciones.

Las 10 empresas de crecimiento con mayor participación en Japón

| Nombre | Participación | Crecimiento de los beneficios |

| SHIFT (TSE:3697) | 35.4% | 26.9% |

| Hottolink (TSE:3680) | 27% | 57.4% |

| Kasumigaseki CapitalLtd (TSE:3498) | 34.8% | 42.9% |

| Medley (TSE:4480) | 34% | 28.7% |

| Micronics Japón (TSE:6871) | 15.3% | 39.8% |

| Kanamic NetworkLTD (TSE:3939) | 25% | 28.9% |

| ExaWizards (TSE:4259) | 21.9% | 91.1% |

| Astroscale Holdings (TSE:186A) | 20.9% | 90% |

| Soiken Holdings (TSE:2385) | 19.8% | 118.4% |

| freee K.K (TSE:4478) | 23.9% | 72.9% |

Vamos a ver algunas de las mejores selecciones de nuestra herramienta de análisis.

Persol HoldingsLtd (TSE:2181)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Persol Holdings Co. opera a nivel mundial, ofreciendo servicios de recursos humanos bajo la marca PERSOL, con una capitalización de mercado de aproximadamente ¥572,50 mil millones.

Operaciones: Los ingresos de la empresa se segmentan en BPO (¥110,80 mil millones), Carrera (¥128,28 mil millones), Tecnología (¥102,38 mil millones), Asia Pacífico (¥412,77 mil millones) y Personal excluyendo BPO (¥575,80 mil millones).

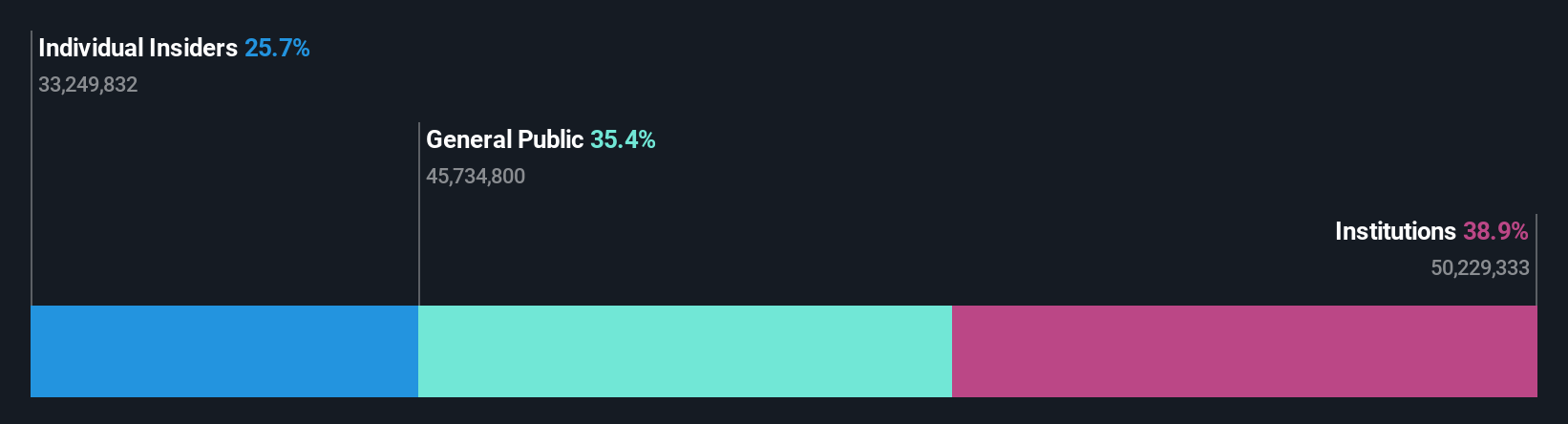

Titularidad de información privilegiada: 11.8%

Persol Holdings Ltd., una empresa que cuenta con una importante participación de directivos, ha completado recientemente una importante recompra de acciones por valor de 3.590 millones de yenes. Este movimiento subraya su estrategia para mejorar la rentabilidad de los accionistas. Aunque el crecimiento de los ingresos de la empresa, del 5,3% anual, es modesto en comparación con los índices de referencia de alto crecimiento, sus beneficios han aumentado un 45,6% en el último año y se espera que superen la media del mercado japonés, con una previsión de crecimiento anual del 12%. Sin embargo, cotiza un 54,8% por debajo de su valor razonable estimado, lo que sugiere una posible infravaloración en medio de un historial de dividendos inestable.

- Navegue por los entresijos de Persol HoldingsLtd con nuestro exhaustivo informe de estimaciones de analistas aquí.

- A la luz de nuestro reciente informe de valoración, parece posible que Persol HoldingsLtd esté cotizando por detrás de su valor estimado.

PeptiDream (TSE:4587)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: PeptiDream Inc. es una empresa biofarmacéutica centrada en el descubrimiento y desarrollo de péptidos restringidos, pequeñas moléculas y terapias conjugadas de péptidos y fármacos, con una capitalización de mercado de aproximadamente 355.580 millones de yenes.

Operaciones: La empresa genera ingresos principalmente a través de su labor de descubrimiento y desarrollo de diversos compuestos terapéuticos.

Participación: 26,1%.

PeptiDream, una empresa japonesa de biotecnología con una elevada participación, ha anunciado recientemente importantes avances clínicos y alianzas estratégicas. El 4 de junio inició un estudio pionero de diagnóstico por imagen del carcinoma de células renales utilizando su tecnología patentada. Además, el 30 de abril, PeptiDream amplió su colaboración con Novartis en un acuerdo potencialmente valorado en más de 422.000 millones de yenes. A pesar de unos márgenes de beneficio inferiores a los del año pasado y unas previsiones de crecimiento de los ingresos modestas (10,5% anual), la empresa prevé un crecimiento sustancial de los beneficios (22,3% anual) en los próximos tres años y mantiene una elevada rentabilidad prevista de los fondos propios (20,3%).

- Obtenga una perspectiva en profundidad sobre el rendimiento de PeptiDream leyendo nuestro informe de estimaciones de analistas aquí.

- Nuestro informe de valoración revela la posibilidad de que las acciones de PeptiDream coticen con prima.

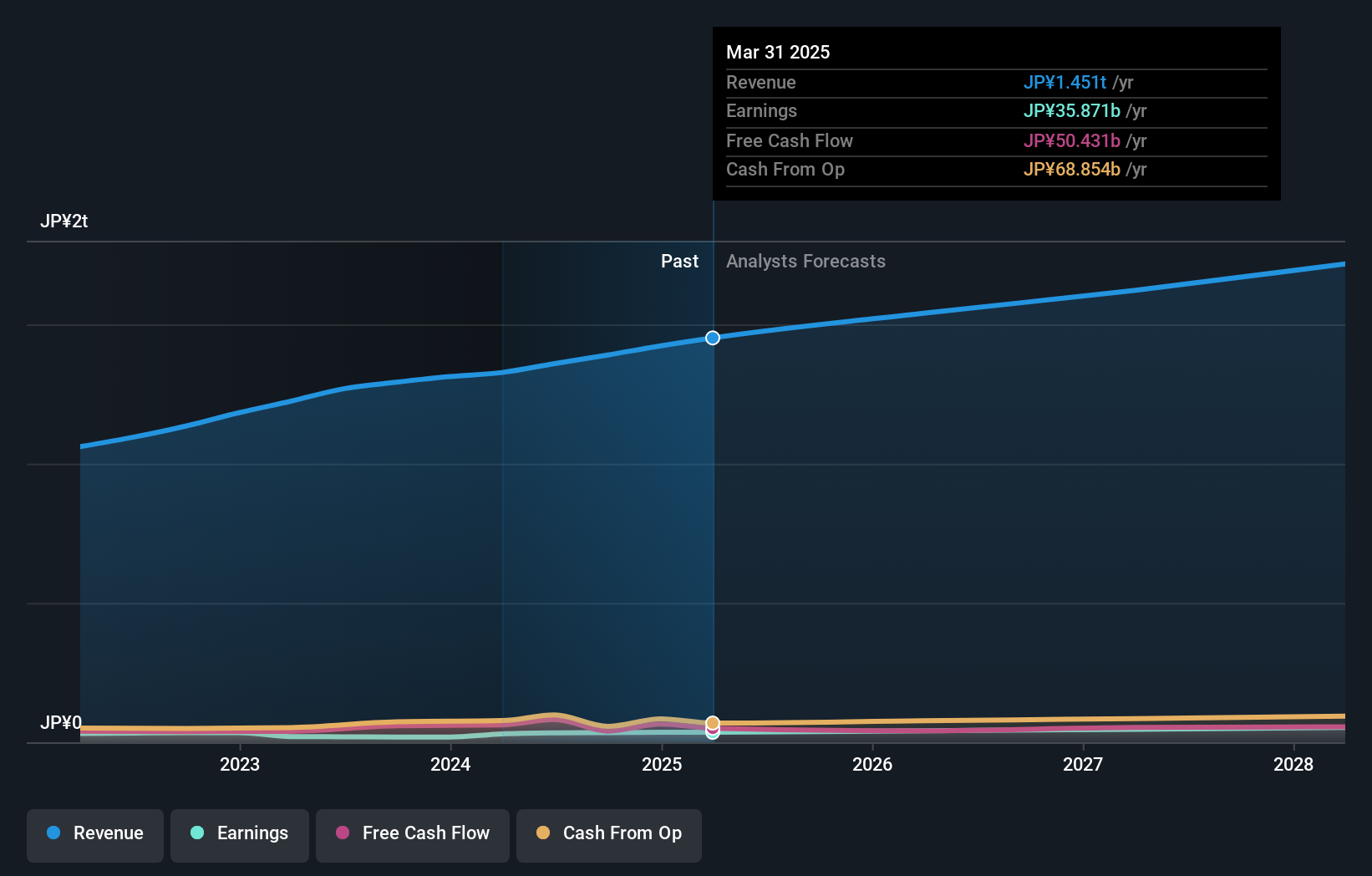

Grupo Rakuten (TSE:4755)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Rakuten Group, Inc. opera en diversos sectores que incluyen comercio electrónico, fintech, contenido digital y comunicaciones, sirviendo a una amplia audiencia internacional con una capitalización de mercado de aproximadamente ¥1,96 billones.

Operaciones: La empresa genera ingresos a través de sus operaciones en los sectores de comercio electrónico, fintech, contenido digital y comunicaciones.

Tenencia de información privilegiada: 17.3%

Rakuten Group, un gigante japonés del comercio electrónico, está preparado para un crecimiento notable, con una participación interna que refuerza la confianza. Mientras que el crecimiento de sus ingresos del 7,8% anual supera la media del mercado japonés del 4,3%, se espera que los beneficios aumenten un impresionante 83,11% anual. A pesar de cotizar un 78% por debajo del valor razonable estimado y de una modesta rentabilidad prevista de los fondos propios del 8,9%, se prevé que Rakuten alcance la rentabilidad en un plazo de tres años, con el apoyo de unas sólidas directrices corporativas que predicen un crecimiento operativo de dos dígitos excluyendo los volátiles sectores de valores para el ejercicio fiscal 2024.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para conocer mejor el Grupo Rakuten.

- Nuestro informe de valoración de Rakuten Group, elaborado por expertos, implica que el precio de sus acciones puede ser inferior al esperado.

Convertir las ideas en acciones

- Haga clic para empezar a explorar ahora el resto de las 97 empresas japonesas de rápido crecimiento con alta participación de inversores.

- ¿Tiene acciones de estas empresas? Configure su cartera en Simply Wall St para realizar un seguimiento perfecto de sus inversiones y recibir actualizaciones personalizadas sobre el rendimiento de su cartera.

- Invierta de forma más inteligente con la aplicación gratuita Simply Wall St, que proporciona información detallada sobre todos los mercados bursátiles del mundo.

¿Le interesan otras opciones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido la atención significativa de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubra si PeptiDream puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor razonable, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Acceder al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.