Stock Analysis

Medley y otras dos empresas de crecimiento de la Bolsa japonesa con una elevada participación interna

Reviewed by Simply Wall St

En un contexto de fluctuación de los mercados mundiales, las acciones japonesas retrocedieron recientemente desde máximos históricos debido a la mayor especulación en torno a las intervenciones monetarias. Este cambio subraya la complejidad y sensibilidad de la dinámica del mercado japonés, en particular para los sectores centrados en la exportación. En este entorno, las empresas de crecimiento con un alto nivel de participación interna en Japón pueden ofrecer un atractivo único, ya que una participación interna significativa suele reflejar la confianza en las perspectivas a largo plazo de la empresa en medio de la volatilidad del mercado.

Las 10 empresas de crecimiento con mayor participación de inversores en Japón

| Nombre | Participación | Crecimiento de los beneficios |

| Hottolink (TSE:3680) | 27% | 59.7% |

| Kasumigaseki CapitalLtd (TSE:3498) | 34.8% | 42.9% |

| Medley (TSE:4480) | 34% | 28.7% |

| Micronics Japón (TSE:6871) | 15.3% | 39.8% |

| Kanamic NetworkLTD (TSE:3939) | 25% | 28.9% |

| SHIFT (TSE:3697) | 35.4% | 32.5% |

| ExaWizards (TSE:4259) | 21.9% | 91.1% |

| Money Forward (TSE:3994) | 21.4% | 66.9% |

| Astroscale Holdings (TSE:186A) | 20.9% | 90% |

| Soiken Holdings (TSE:2385) | 19.8% | 118.4% |

Descubramos algunas joyas de nuestro screener especializado.

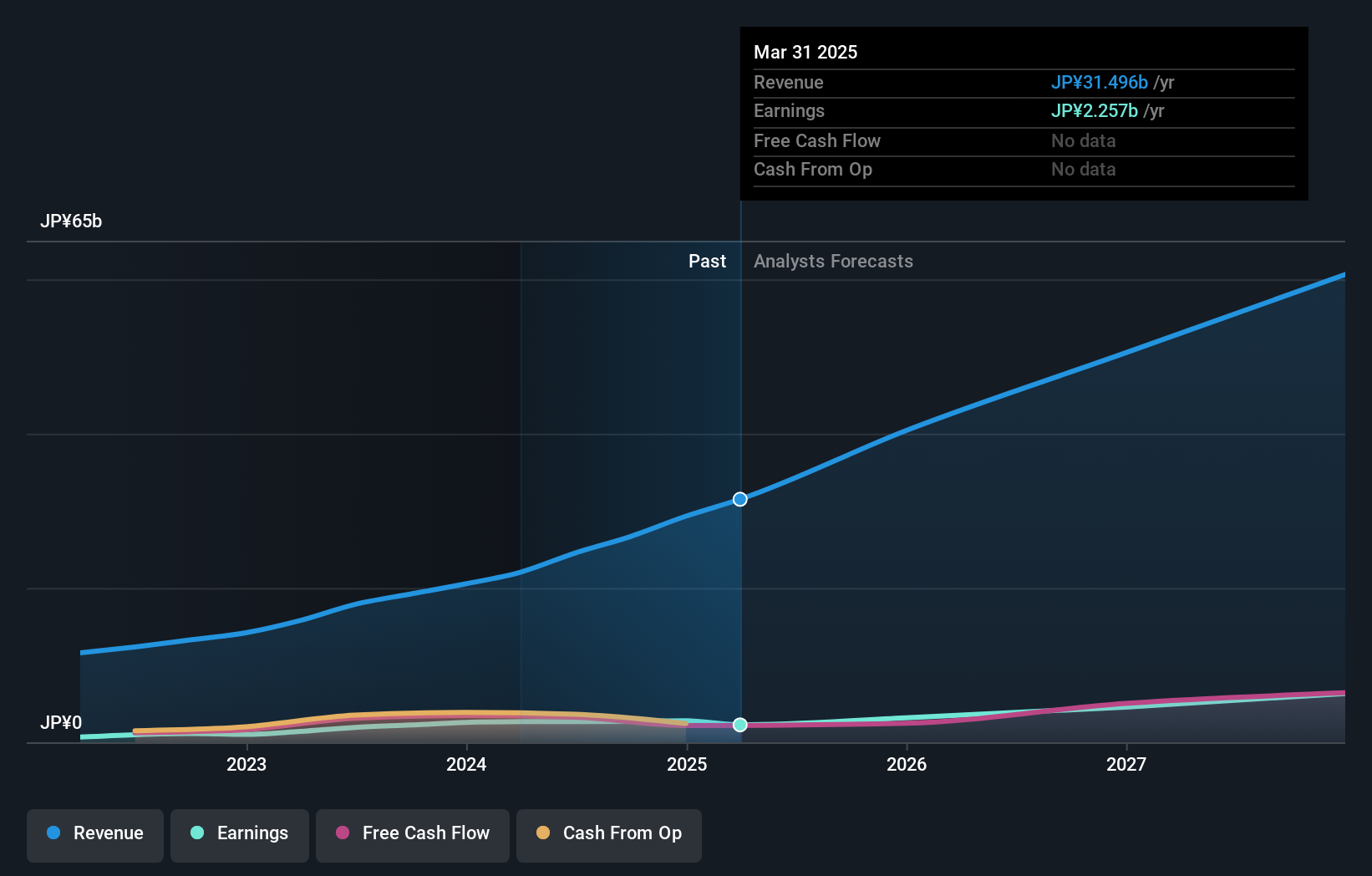

Medley (TSE:4480)

Calificación de crecimiento de Simply Wall St: ★★★★★★

Visión general: Medley, Inc. opera plataformas de contratación y negocios médicos en Japón, con una capitalización de mercado de aproximadamente 144.540 millones de yenes.

Operaciones: La empresa genera ingresos a través de sus operaciones de plataformas de contratación y médicas en Japón.

Titularidad de información privilegiada: 34%

Medley, una empresa de Japón, presenta un importante potencial de crecimiento, ya que se prevé que sus beneficios aumenten un 28,7% anual, superando las expectativas del mercado japonés del 9%. Del mismo modo, se espera que los ingresos crezcan un 24,9% anual. A pesar de la reciente volatilidad del precio de las acciones, se prevé que el rendimiento de los fondos propios de Medley alcance un impresionante 21,9% en tres años. Recientemente, Medley elevó significativamente sus previsiones para el año fiscal debido a las fuertes expectativas de rendimiento y también celebró una junta de accionistas en la que se debatieron cambios corporativos estratégicos, incluida la consolidación de acciones.

- Navegue por los entresijos de Medley con nuestro exhaustivo informe de estimaciones de analistas aquí.

- Nuestro informe de valoración indica que Medley podría estar sobrevalorada.

PeptiDream (TSE:4587)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: PeptiDream Inc. es una empresa biofarmacéutica centrada en el descubrimiento y desarrollo de péptidos restringidos, moléculas pequeñas y terapias conjugadas de péptidos y fármacos, con una capitalización de mercado de aproximadamente 370.550 millones de yenes.

Operaciones: La empresa genera ingresos a través de sus actividades biofarmacéuticas, centradas en el desarrollo de péptidos terapéuticos únicos y fármacos de moléculas pequeñas.

Participación: 26,1%.

PeptiDream, empresa japonesa de biotecnología, está experimentando un fuerte crecimiento con su tecnología patentada Peptide Discovery Platform System. Recientemente, amplió una importante colaboración con Novartis y revisó al alza sus beneficios del ejercicio fiscal, reflejando unos sólidos resultados operativos. A pesar de las elevadas previsiones de crecimiento de los ingresos (10,5% anual, por encima del 4,4% del mercado japonés), la cotización es muy volátil y los márgenes de beneficio son inferiores a los del año pasado. La titularidad de información privilegiada se mantiene estable, sin que se hayan registrado recientemente compras o ventas sustanciales.

- Obtenga una perspectiva en profundidad sobre el rendimiento de PeptiDream leyendo nuestro informe de estimaciones de analistas aquí.

- Al revisar nuestro último informe de valoración, el precio de las acciones de PeptiDream podría ser demasiado optimista.

BayCurrent Consulting (TSE:6532)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: BayCurrent Consulting, Inc. ofrece servicios de consultoría en Japón y tiene una capitalización de mercado de aproximadamente ¥685,02 mil millones.

Operaciones: La empresa se especializa en servicios de consultoría dentro de Japón.

Titularidad de información privilegiada: 13.9%

BayCurrent Consulting, una empresa de consultoría de Japón, muestra un notable crecimiento con su reciente recompra de acciones por valor de 3.600 millones de yenes, lo que indica la confianza de la dirección. A pesar de cotizar un 40,5% por debajo del valor razonable estimado y de poseer una cotización muy volátil, la empresa prevé un crecimiento anual de los ingresos del 18,2% y un aumento de los beneficios del 18,7% al año, superando las medias del mercado japonés del 4,4% y el 9%, respectivamente. Sin embargo, sus tasas de crecimiento no son excepcionalmente elevadas en comparación con las de algunos pares del sector.

- Obtenga información detallada sobre nuestro análisis de las acciones de BayCurrent Consulting en este informe de crecimiento.

- El análisis detallado en nuestro informe de valoración de BayCurrent Consulting apunta a un precio de la acción desinflado en comparación con su valor estimado.

Hágalo realidad

- Profundice en nuestro catálogo completo de 96 empresas japonesas de rápido crecimiento con una alta participación interna aquí.

- ¿Se ha diversificado en estas empresas? Aproveche el poder de la cartera de Simply Wall St para seguir de cerca los movimientos del mercado que afectan a sus inversiones.

- Descubra un mundo de oportunidades de inversión con la aplicación gratuita de Simply Wall St y acceda a un análisis bursátil sin precedentes en todos los mercados.

¿Listo para un enfoque diferente?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.