3 valores japoneses con alta participación de inversores y un crecimiento de beneficios de hasta el 47%.

Revisado por Simply Wall St

En medio de un comportamiento generalmente estable del mercado bursátil japonés, con una modesta subida del índice Nikkei 225, los inversores pueden encontrar especial interés en las empresas con una participación significativa de personas con información privilegiada. A menudo, una elevada participación interna es señal de una gran confianza en las perspectivas futuras de la empresa por parte de quienes mejor la conocen.

Las 10 empresas de crecimiento con mayor participación en Japón

| Nombre | Participaciones | Crecimiento de los beneficios |

| SHIFT (TSE:3697) | 35.4% | 26.8% |

| Kanamic NetworkLTD (TSE:3939) | 25% | 28.9% |

| Hottolink (TSE:3680) | 27% | 57.3% |

| Medley (TSE:4480) | 34% | 28.7% |

| Micronics Japón (TSE:6871) | 15.3% | 39.9% |

| Kasumigaseki CapitalLtd (TSE:3498) | 34.8% | 44.6% |

| ExaWizards (TSE:4259) | 24.8% | 91.1% |

| Soiken Holdings (TSE:2385) | 19.8% | 118.4% |

| Soracom (TSE:147A) | 17.2% | 54.1% |

| freee K.K (TSE:4478) | 24% | 81% |

Echemos un vistazo más de cerca a un par de nuestras selecciones de las empresas seleccionadas.

Qol Holdings (TSE:3034)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Qol Holdings Co., Ltd. gestiona una red de farmacias y presta servicios de externalización de procesos empresariales en Japón, con una capitalización bursátil de aproximadamente 54.190 millones de yenes.

Operaciones: La empresa obtiene 16.520 millones de yenes de sus farmacias dispensadoras y 150 millones de yenes de los servicios de externalización de procesos empresariales.

Accionariado interno: 14.5%

Previsión de crecimiento de los beneficios: 29,4% anual.

La empresa japonesa Qol Holdings cotiza un 75,8% por debajo de su valor razonable estimado, lo que indica una posible infravaloración. Se prevé que los ingresos de la empresa aumenten un 13,7% anual, por encima del crecimiento del 4,1% del mercado japonés en general. Además, se prevé que los beneficios aumenten un 29,36% anual. Sin embargo, se prevé que su rentabilidad sobre recursos propios sea modesta, del 17% en tres años. A pesar de estas prometedoras métricas financieras, la empresa ha experimentado recientemente una alta volatilidad en el precio de sus acciones y paga un dividendo estable del 2,34%.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de Qol Holdings.

- Las conclusiones de nuestro reciente informe de valoración apuntan a una posible infravaloración de las acciones de Qol Holdings en el mercado.

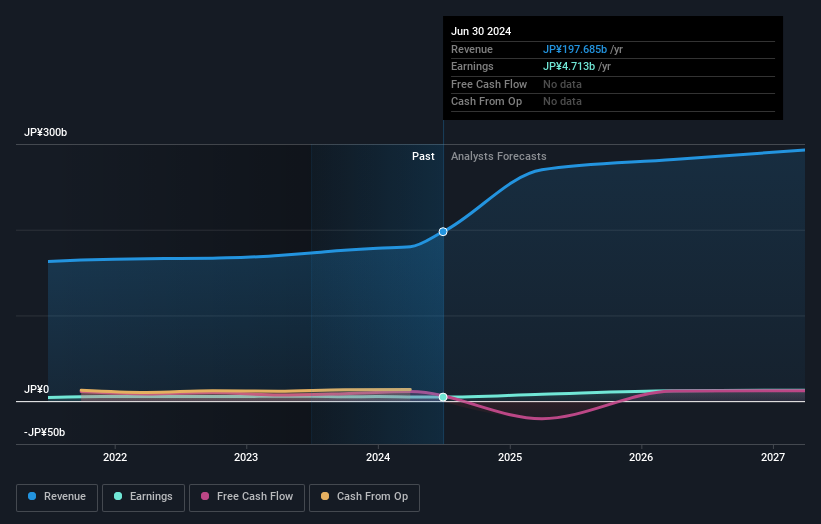

JTOWER (TSE:4485)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: JTOWER Inc. se especializa en servicios de uso compartido de infraestructuras en todo Japón, con una capitalización de mercado de aproximadamente ¥44,17 mil millones.

Operaciones: La empresa genera sus ingresos a través de servicios de compartición de infraestructuras en todo Japón.

Tenencia de información privilegiada: 26%.

Previsión de crecimiento de los beneficios: 47,9% anual.

JTOWER está preparada para notables cambios financieros, con expectativas de pasar a ser rentable en tres años y una previsión de crecimiento de los ingresos del 19,7% anual, superando la media del mercado japonés. A pesar de ello, el año pasado se produjo una dilución de los accionistas y se prevé que el rendimiento de los fondos propios de la empresa siga siendo bajo, del 2%. Además, los recientes ajustes estratégicos incluyen la interrupción de un proyecto de desarrollo con Foxconn debido a los retrasos y el cambio de enfoque hacia soluciones de infraestructura compartida de demanda más inmediata para las tecnologías 5G.

- Haga clic aquí para descubrir los matices de JTOWER con nuestro detallado informe analítico de crecimiento futuro.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de JTOWER podría estar en el lado caro.

en-japan (TSE:4849)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: en-japan inc. opera en la prestación de servicios de recursos humanos tanto en Japón como a escala internacional, con una capitalización bursátil de aproximadamente 103.470 millones de yenes.

Operaciones: La empresa genera ingresos principalmente de sus servicios de recursos humanos, por un total aproximado de ¥67,66 mil millones.

Tenencia de información privilegiada: 14.7%

Previsión de crecimiento de los beneficios: 16,8% anual.

en-japan inc. está preparada para lograr unos sólidos resultados financieros, con unas ventas netas previstas de 73.000 millones de yenes y unos ingresos de explotación de 8.100 millones de yenes para marzo de 2025. A pesar de un reparto de dividendos constante, la cobertura de dividendos por flujos de caja sigue siendo débil. La tasa de crecimiento de los ingresos de la empresa, del 8% anual, supera la media del mercado japonés, pero su crecimiento de los beneficios, aunque sólido, de aproximadamente el 16,8% anual, no se clasifica como muy alto en comparación con las referencias de crecimiento extremo. La actividad de negociación con información privilegiada ha sido neutra recientemente, lo que indica que no hay tendencias significativas de compra o venta con información privilegiada que puedan indicar una fuerte confianza o preocupación interna.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe sobre el crecimiento de los beneficios de en-japan.

- Nuestro informe de valoración revela la posibilidad de que las acciones de en-japan coticen con sobreprecio.

Hágalo realidad

- Desbloquee nuestra lista exhaustiva de 100 empresas japonesas de rápido crecimiento con un alto nivel de propiedad privilegiada haciendo clic aquí.

- ¿Ya posee estas empresas? Aporte claridad a sus decisiones de inversión vinculando su cartera con Simply Wall St, donde podrá supervisar todos los signos vitales de sus acciones sin esfuerzo.

- Libere el poder de la inversión informada con Simply Wall St, su guía gratuita para navegar por los mercados bursátiles de todo el mundo.

¿Considera otras estrategias?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido la atención significativa de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Qol Holdings puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.