Stock Analysis

PeptiDream lidera tres empresas japonesas de crecimiento bursátil con una elevada participación interna

Reviewed by Simply Wall St

En un contexto de caídas moderadas de las bolsas japonesas y de mayor incertidumbre en torno a las orientaciones de la política monetaria del Banco de Japón, los inversores siguen buscando oportunidades estables en este entorno complejo. Las empresas como PeptiDream, que presentan un alto nivel de participación interna, suelen reflejar el compromiso de quienes mejor conocen la empresa, lo que puede alinearse con los intereses de los inversores en tiempos turbulentos.

Las 10 empresas de crecimiento con mayor participación de inversores en Japón

| Nombre | Participación | Crecimiento de los beneficios |

| SHIFT (TSE:3697) | 35.4% | 26.8% |

| Kanamic NetworkLTD (TSE:3939) | 25% | 28.9% |

| Hottolink (TSE:3680) | 27% | 57.3% |

| Medley (TSE:4480) | 34% | 28.7% |

| Micronics Japón (TSE:6871) | 15.3% | 39.8% |

| Kasumigaseki CapitalLtd (TSE:3498) | 34.8% | 44.6% |

| ExaWizards (TSE:4259) | 24.8% | 91.1% |

| Soiken Holdings (TSE:2385) | 19.8% | 118.4% |

| AeroEdge (TSE:7409) | 10.7% | 28.5% |

| freee K.K (TSE:4478) | 24% | 81% |

Aquí destacamos un subconjunto de nuestros valores preferidos del filtro.

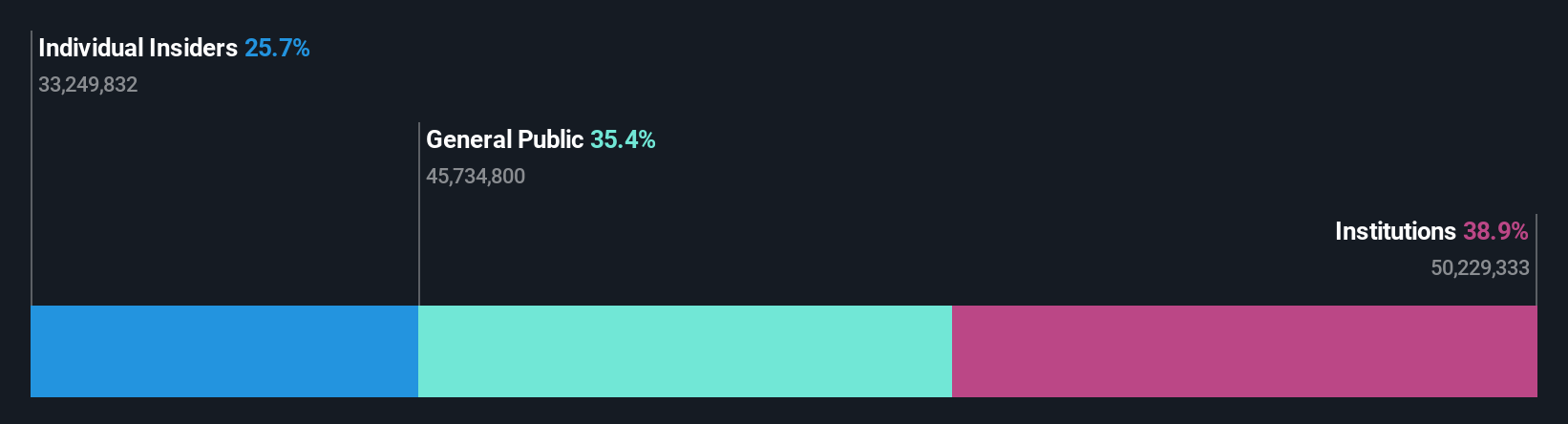

PeptiDream (TSE:4587)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: PeptiDream Inc. es una empresa biofarmacéutica centrada en el descubrimiento y desarrollo de péptidos limitados, pequeñas moléculas y conjugados péptido-fármaco terapéuticos, con una capitalización de mercado de aproximadamente 321.430 millones de yenes.

Operaciones: La empresa genera ingresos principalmente a través de sus proyectos biofarmacéuticos centrados en nuevas terapias peptídicas y fármacos de moléculas pequeñas.

Tenencia de información privilegiada: 26,1%.

Previsión de crecimiento de los beneficios: 22,3% anual.

PeptiDream, una empresa japonesa de biotecnología, está experimentando un sólido crecimiento, con una previsión de crecimiento de sus ingresos y beneficios del 10,5% y el 22,3% anual respectivamente, por encima del mercado japonés en general. A pesar de una reciente caída de los márgenes de beneficio del 25,9% al 8,7%, los avances estratégicos de la empresa, incluida una nueva e importante colaboración con Novartis y prometedores estudios clínicos en fase inicial sobre el diagnóstico del cáncer, subrayan su potencial tanto en la cartera de desarrollo como en la expansión del mercado. Estos elementos sugieren una trayectoria de crecimiento dinámico respaldada por una elevada participación interna que alinea los intereses del liderazgo con la creación de valor para el accionista.

- Obtenga una perspectiva en profundidad sobre el rendimiento de PeptiDream leyendo nuestro informe de estimaciones de analistas aquí.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de PeptiDream podría ser demasiado optimista.

Grupo Rakuten (TSE:4755)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Rakuten Group, Inc. opera en los sectores de comercio electrónico, fintech, contenidos digitales y comunicaciones atendiendo a clientes a nivel global con una capitalización de mercado de aproximadamente ¥1,83 billones.

Operaciones: La empresa genera ingresos a través de sus diversas operaciones en los sectores de comercio electrónico, fintech, contenido digital y comunicaciones.

Tenencia de información privilegiada: 17.3%

Previsión de crecimiento de los beneficios: 83,9% anual

Rakuten Group, una destacada empresa japonesa de comercio electrónico e Internet, está posicionada para un crecimiento significativo, ya que se espera que sus ingresos aumenten un 7,4% anual, superando la media del mercado japonés. A pesar de las dificultades para lograr un alto rendimiento de los fondos propios, que se prevé en un modesto 9,1% en tres años, la empresa ha demostrado fuertes maniobras financieras a través de actividades recientes como la obtención de 1.990 millones de dólares de una oferta de renta fija. Además, Rakuten anticipa un crecimiento de dos dígitos en los resultados operativos consolidados para el ejercicio 2024, excluyendo su negocio de valores afectado por las fluctuaciones del mercado. Estas perspectivas se ven reforzadas por la confianza de los inversores, que se refleja en la estabilidad de la propiedad más que en las recientes compras o ventas.

- Haga clic para ver un desglose detallado de nuestras conclusiones en el informe sobre el crecimiento de los beneficios del Grupo Rakuten.

- Las conclusiones de nuestro reciente informe de valoración apuntan a una posible infravaloración de las acciones de Rakuten Group en el mercado.

BayCurrent Consulting (TSE:6532)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: BayCurrent Consulting, Inc. ofrece servicios de consultoría en varios sectores en Japón y tiene una capitalización de mercado de aproximadamente 495.070 millones de yenes.

Operaciones: La firma opera en consultoría a través de diversos sectores, generando ingresos enteramente de estos servicios.

Participaciones internas: 13.9%

Previsión de crecimiento de los beneficios: 18,4% anual.

BayCurrent Consulting, una empresa de consultoría de Japón, cotiza un 59,1% por debajo de su valor razonable estimado y ha mostrado un sólido rendimiento con un crecimiento de los beneficios del 17,2% el año pasado. Se espera que supere al mercado japonés, y sus previsiones de crecimiento anual de ingresos y beneficios están por encima de la media del mercado, con un 18,3% y un 18,4%, respectivamente. A pesar de la alta volatilidad de su cotización en los últimos tiempos, el compromiso de la empresa con el retorno al accionista queda patente en un reciente programa de recompra de acciones por un total de 3.600 millones de yenes.

- Navegue por los entresijos de BayCurrent Consulting con nuestro completo informe de estimaciones de analistas aquí.

- Nuestro informe de valoración revela la posibilidad de que las acciones de BayCurrent Consulting coticen con descuento.

Resumiendo

- Descubra las 99 joyas ocultas de nuestro Buscador de Empresas Japonesas de Rápido Crecimiento con Alta Participación con un solo clic aquí.

- ¿Ya ha invertido en estos valores? Manténgase al día de todos los giros y cambios creando una cartera con Simply Wall St, donde facilitamos a los inversores como usted el mantenerse informados y proactivos.

- Maximice su potencial de inversión con Simply Wall St, la aplicación completa que le ofrece una visión global del mercado de forma gratuita.

¿Listo para un enfoque diferente?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.