Stock Analysis

UT GroupLtd lidera tres empresas de crecimiento de la bolsa japonesa con alta participación de información privilegiada

Reviewed by Simply Wall St

En un contexto de resultados desiguales en los mercados mundiales, el mercado bursátil japonés ha dado muestras de resistencia con un modesto repunte del índice Nikkei 225, reflejo de un cauto optimismo entre los inversores. En este contexto, empresas como UT Group Ltd., que combinan un sólido potencial de crecimiento con una elevada participación de inversores internos, pueden ofrecer oportunidades atractivas para aquellos que buscan entrar en el mercado japonés.

Las 10 empresas de crecimiento con mayor participación de inversores en Japón

| Nombre | Participación | Crecimiento de los beneficios |

| SHIFT (TSE:3697) | 35.4% | 26.8% |

| Kanamic NetworkLTD (TSE:3939) | 25% | 28.9% |

| Hottolink (TSE:3680) | 27% | 57.3% |

| Medley (TSE:4480) | 34% | 28.7% |

| Micronics Japón (TSE:6871) | 15.3% | 39.9% |

| Kasumigaseki CapitalLtd (TSE:3498) | 34.8% | 44.6% |

| ExaWizards (TSE:4259) | 24.8% | 91.1% |

| Soiken Holdings (TSE:2385) | 19.8% | 118.4% |

| Soracom (TSE:147A) | 17.2% | 54.1% |

| freee K.K (TSE:4478) | 24% | 81% |

He aquí un vistazo a algunas de las opciones del screener.

UT GroupLtd (TSE:2146)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

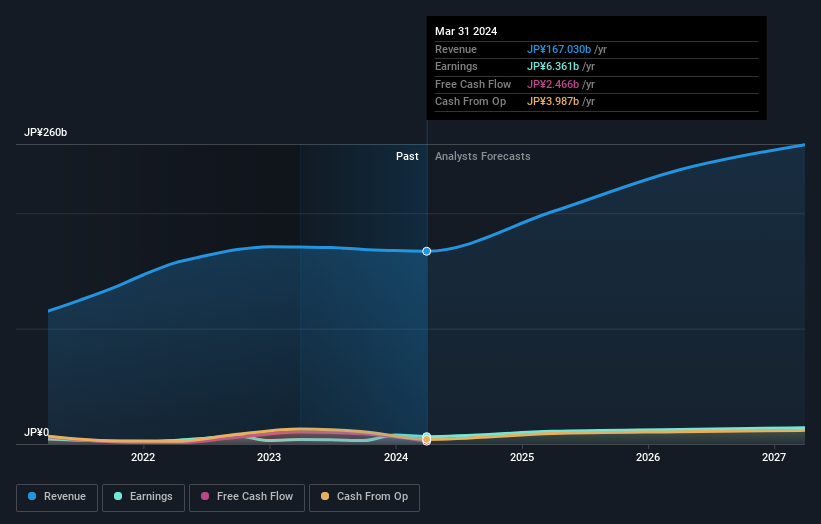

Visión general: UT Group Co., Ltd. opera en Japón y se especializa en el envío y la subcontratación de empleados permanentes en diversos sectores, como fabricación, diseño y desarrollo, y construcción, con una capitalización bursátil de aproximadamente 119.300 millones de yenes.

Operaciones: Los ingresos de UT Group proceden de su negocio de área (63.520 millones de yenes), operaciones en el extranjero (10.910 millones de yenes), negocio de soluciones (17.890 millones de yenes), negocio de ingeniería (9.300 millones de yenes) y negocio de fabricación, excluido el negocio de soluciones (65.460 millones de yenes).

Tenencia de información privilegiada: 22,8%.

Previsión de crecimiento de los beneficios: 23,9% anual.

UT Group Ltd., que cotiza un 13% por debajo de nuestra estimación de su valor razonable, está preparada para un crecimiento significativo, con una previsión de aumento de beneficios del 23,94% anual. A pesar de la elevada participación de los accionistas, la sostenibilidad de los dividendos de la empresa es cuestionable, ya que no están bien cubiertos por los flujos de caja. Iniciativas recientes como el lanzamiento de un nuevo servicio de apoyo a la carrera profesional a través de JOBPAL indican una gestión proactiva en la mejora del valor y la oferta de servicios. Sin embargo, las previsiones de crecimiento de los ingresos (14,8% anual) están por detrás de algunas expectativas del mercado, lo que pone de relieve posibles áreas de mejora para escalar las operaciones de manera eficiente.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para conocer mejor UT GroupLtd.

- Nuestro informe de valoración indica que UT GroupLtd puede estar infravalorada.

Enplas (TSE:6961)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Enplas Corporation, con una capitalización bursátil de 69.750 millones de yenes, se dedica a la fabricación y venta de semiconductores y piezas para automóviles, dispositivos de comunicación óptica y productos relacionados con las ciencias de la vida en los mercados mundiales.

Operaciones: La empresa genera ingresos de la producción y venta de componentes semiconductores, piezas de automóviles, dispositivos ópticos de comunicación y productos relacionados con las ciencias de la vida.

Tenencia de información privilegiada: 24,1%.

Previsión de crecimiento de los beneficios: 23,2% anual.

Enplas, que cotiza un 26,7% por debajo de nuestra estimación de su valor razonable, presenta unas perspectivas de crecimiento prometedoras, con una previsión de aumento de los beneficios del 23,21% anual. A pesar de una cotización muy volátil en los últimos tres meses, se espera que sus ingresos crezcan un 9,2% anual, superando la media del mercado japonés del 4,1%. Sin embargo, no alcanza un nivel elevado de compras o ventas con información privilegiada en los últimos meses y carece de datos sustanciales sobre la rentabilidad prevista de los fondos propios para los próximos tres años.

- Navegue por los entresijos de Enplas con nuestro completo informe de estimaciones de analistas aquí.

- Los datos de nuestro reciente informe de valoración apuntan a una posible infravaloración de las acciones de Enplas en el mercado.

WealthNavi (TSE:7342)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: WealthNavi Inc. opera como una empresa de tecnología en Japón, proporcionando una plataforma en línea para la gestión de activos y riesgos con una capitalización de mercado de aproximadamente ¥ 81,80 mil millones.

Operaciones: La empresa genera sus ingresos principalmente a través de una plataforma en línea que ofrece servicios de gestión de activos y riesgos.

Titularidad de información privilegiada: 18.1%

Previsión de crecimiento de los beneficios: 68,4% anual

WealthNavi está preparada para un sólido crecimiento, ya que se espera que sus beneficios aumenten un 68,4% anual, superando significativamente la media del mercado japonés. A pesar de una previsión de bajo rendimiento de los fondos propios, del 12,7% en tres años, la proyección de crecimiento de los ingresos de la empresa es fuerte, del 21,5% anual. Entre sus iniciativas recientes figuran el lanzamiento de un servicio de asesoramiento de seguros en línea y la ampliación de su oferta de robo-advisor, mejorando su conjunto de productos para la gestión de patrimonios y soluciones de seguros adaptadas a las familias trabajadoras.

- Obtenga una perspectiva en profundidad del rendimiento de WealthNavi leyendo nuestro informe de estimaciones de analistas aquí.

- A la luz de nuestro reciente informe de valoración, parece posible que WealthNavi esté cotizando por encima de su valor estimado.

¿Adónde vamos ahora?

- Obtenga una perspectiva en profundidad de las 100 empresas japonesas de rápido crecimiento con una alta participación interna utilizando nuestro screener aquí.

- ¿Estas empresas forman parte de su estrategia de inversión? Utilice Simply Wall St para consolidar sus participaciones en una cartera y obtenga información con nuestras completas herramientas de análisis.

- Descubra un mundo de oportunidades de inversión con la aplicación gratuita de Simply Wall St y acceda a un análisis bursátil sin precedentes en todos los mercados.

¿Desea explorar algunas alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.