Stock Analysis

Empresas en crecimiento de la Bolsa india con hasta un 36% de participación interna

Reviewed by Simply Wall St

El mercado indio ha mostrado un sólido comportamiento, con una subida del 1,1% en la última semana y un impresionante 45% en el último año, con unas previsiones de crecimiento anual de los beneficios del 16%. En un entorno tan próspero, los valores que cuentan con un alto grado de participación privilegiada pueden resultar especialmente atractivos, ya que suelen indicar la confianza de quienes mejor conocen la empresa.

Las 10 empresas de crecimiento con mayor participación de inversores en India

| Nombre | Participación | Crecimiento de los beneficios |

| Archean Chemical Industries (NSEI:ACI) | 22.9% | 28.9% |

| Pitti Engineering (EEB:513519) | 30.3% | 28.0% |

| Neumática Kirloskar (EEB:505283) | 30.6% | 29.8% |

| Shivalik Bimetal Controls (EEB:513097) | 19.5% | 28.7% |

| Jupiter Wagons (NSEI:JWL) | 10.8% | 27.2% |

| Rajratan Global Wire (EEB:517522) | 19.8% | 33.5% |

| Dixon Technologies (India) (NSEI:DIXON) | 24.9% | 34.5% |

| Paisalo Digital (EEB:532900) | 16.3% | 23.8% |

| JNK India (NSEI:JNKINDIA) | 23.8% | 31.8% |

| Aether Industries (NSEI:AETHER) | 31.1% | 40.9% |

Aquí destacamos un subconjunto de nuestros valores preferidos del filtro.

Dollar Industries (NSEI:DOLLAR)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

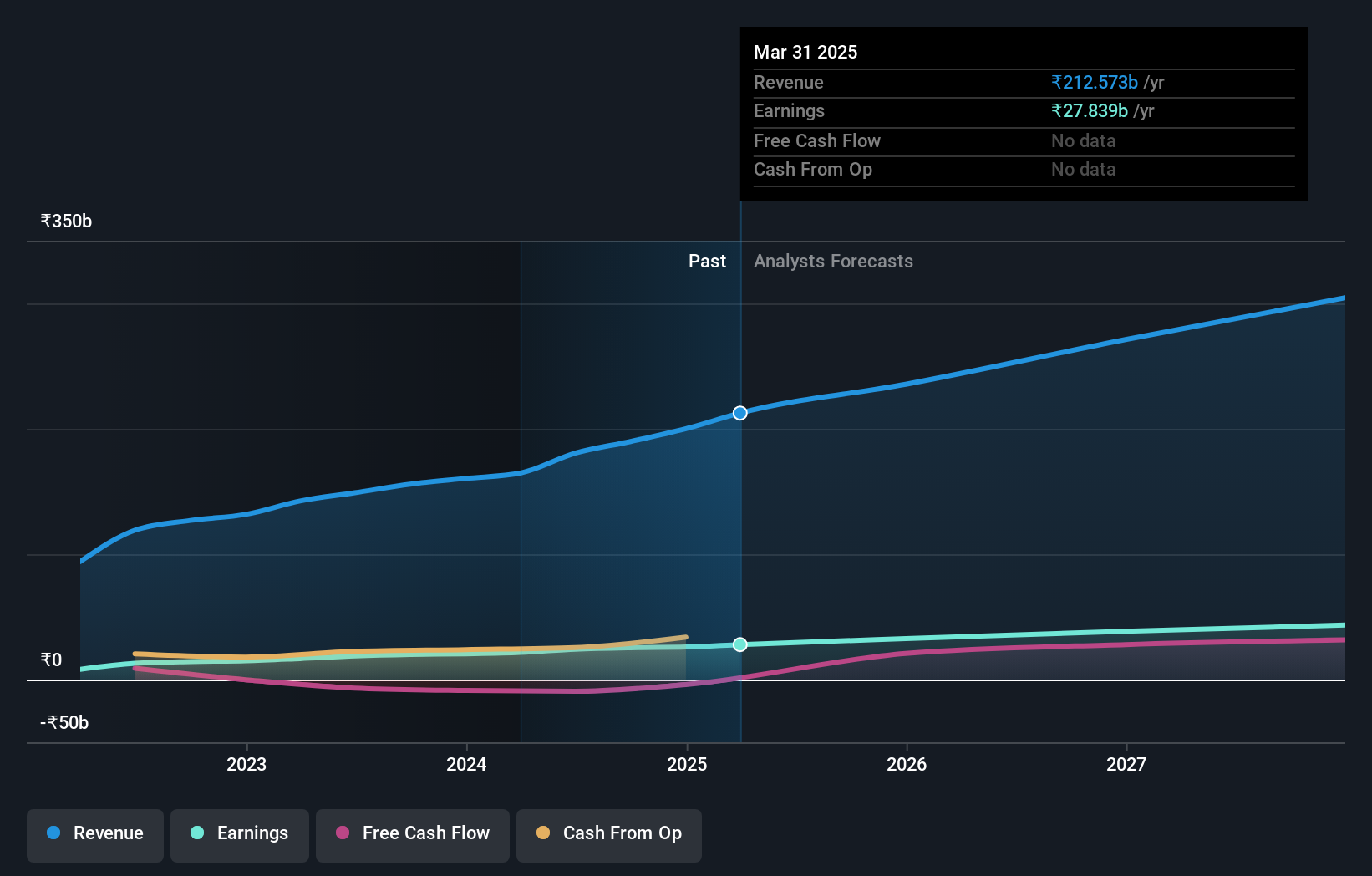

Visión general: Dollar Industries Limited está especializada en la fabricación y venta de una gama de productos de calcetería que incluye prendas interiores de punto, prendas informales y prendas térmicas, y opera tanto en la India como a escala internacional, con una capitalización bursátil de ₹29.450 millones.

Operaciones: La empresa genera ingresos principalmente a partir de prendas de vestir, calcetería y productos impermeables por un total de 15.720 millones de yenes.

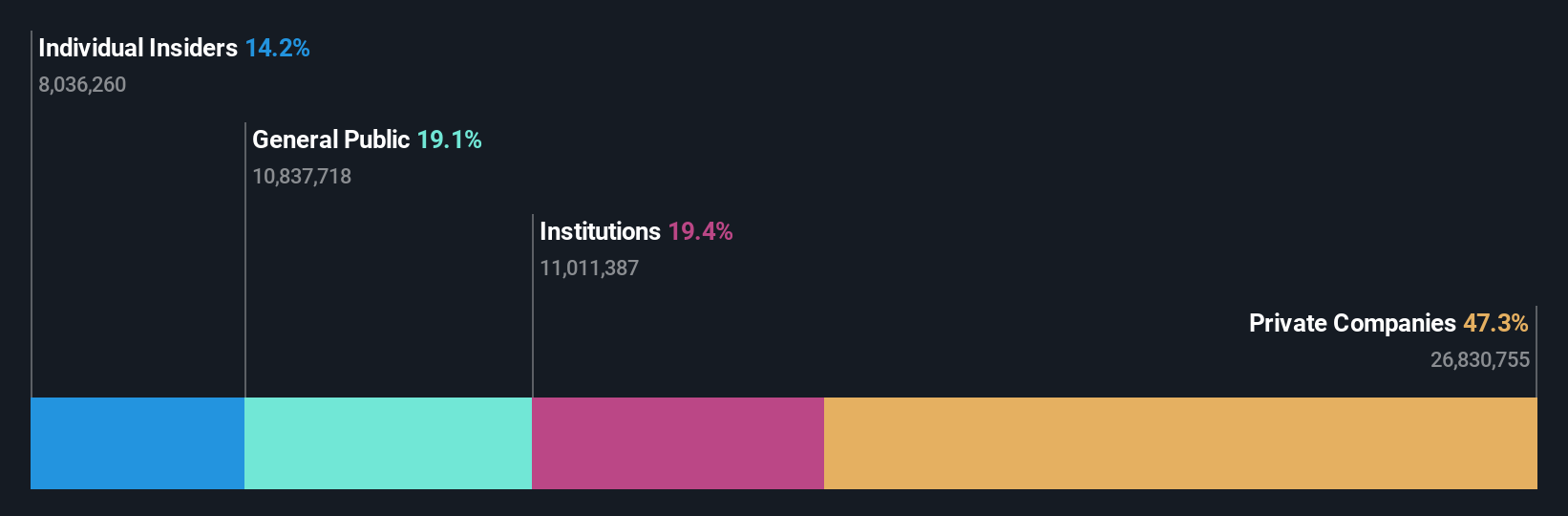

Tenencia de información privilegiada: 10.1%

Dollar Industries ha demostrado un sólido crecimiento de los beneficios, con un aumento del 71,7% en el último año y expectativas de superar el crecimiento anual de los beneficios del mercado indio en general. A pesar de las previsiones de menor crecimiento de los ingresos, se prevé que sus beneficios aumenten significativamente en los próximos años. Sin embargo, los retos incluyen un bajo rendimiento previsto de los fondos propios y dividendos que no están bien cubiertos por los flujos de caja libres. Los últimos resultados financieros mostraron incrementos interanuales sustanciales en ventas, ingresos y beneficios netos, tanto en cifras trimestrales como anuales.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de Dollar Industries.

- Nuestro informe de valoración indica que Dollar Industries podría estar sobrevalorada.

Krsnaa Diagnostics (NSEI:KRSNAA)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Krsnaa Diagnostics Limited opera en el sector sanitario ofreciendo servicios de diagnóstico, con una capitalización de mercado de aproximadamente ₹21.420 millones.

Operaciones: La empresa genera ingresos principalmente a partir de servicios de radiología y patología, por un total aproximado de ₹6.200 millones.

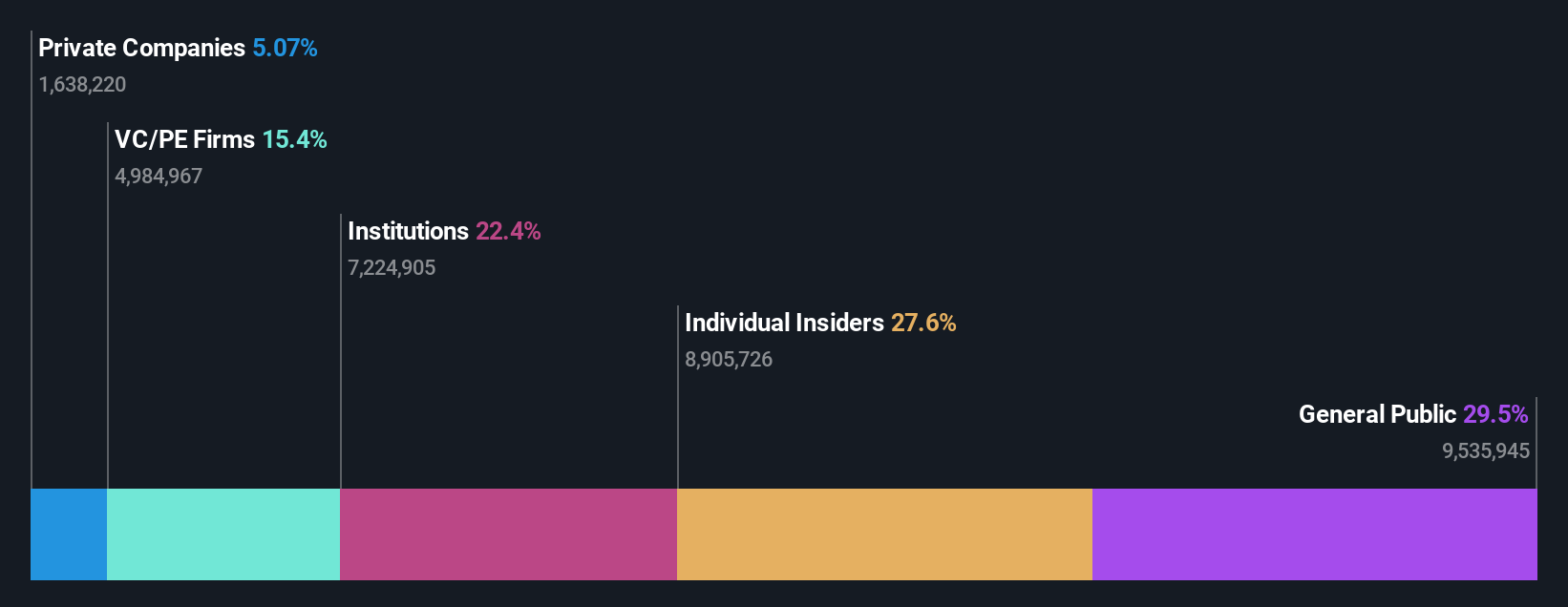

Titularidad de información privilegiada: 27,4%.

Se espera que Krsnaa Diagnostics, una empresa orientada al crecimiento con una participación significativa de iniciados, vea crecer sus beneficios un 37,8% anual. A pesar de una baja rentabilidad sobre fondos propios prevista del 14,2% en tres años, se prevé que los ingresos aumenten un 26,2% anual, superando la media del mercado indio. Recientemente, Krsnaa obtuvo un importante contrato del Centro de Investigación Atómica Bhabha para servicios de teleinformación y anunció cambios en la dirección con el nombramiento de Mitesh Dave como Consejero Delegado, prometiendo un liderazgo estratégico orientado a un mayor crecimiento e innovación.

- Sumérjase aquí en los detalles de Krsnaa Diagnostics con nuestro exhaustivo informe de previsión de crecimiento.

- Nuestro informe de valoración indica que Krsnaa Diagnostics podría estar infravalorada.

Varun Beverages (NSEI:VBL)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Varun Beverages Limited opera como franquiciado de PepsiCo, produciendo y distribuyendo refrescos carbonatados y bebidas sin gas, con una capitalización de mercado de aproximadamente ₹2.120 millones.

Operaciones: La empresa genera ingresos principalmente de la fabricación y venta de bebidas, por un total aproximado de 164.670 millones de yenes.

Tenencia de información privilegiada: 36.4%

Varun Beverages, que cuenta con una elevada participación, está preparada para un crecimiento sustancial en la India. Se prevé que sus ingresos y beneficios superen la media del mercado indio, con un aumento anual del 16,5% y el 24,4% respectivamente. Sus recientes expansiones estratégicas incluyen la entrada en el mercado de Zimbabue y el nombramiento de líderes experimentados como Rajeshwar Tripathi como CHRO y Rajesh Chawla como CFO, lo que refuerza su equipo directivo. Sin embargo, arrastra un alto nivel de deuda que podría afectar a su flexibilidad financiera.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe sobre el crecimiento de los beneficios de Varun Beverages.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de Varun Beverages podría ser demasiado optimista.

Hágalo realidad

- Navegue por el inventario completo de 83 Empresas Indias De Rápido Crecimiento Con Alta Propiedad De Información Privilegiada aquí.

- ¿Estas empresas forman parte de su estrategia de inversión? Utilice Simply Wall St para consolidar sus participaciones en una cartera y obtenga información con nuestras completas herramientas de análisis.

- Únase a una comunidad de inversores inteligentes utilizando Simply Wall St. Es gratuito y ofrece análisis de nivel experto sobre los mercados mundiales.

¿Está listo para aventurarse en otros estilos de inversión?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.