Çimsa Çimento Sanayi ve Ticaret y otros dos valores con altos dividendos

Revisado por Simply Wall St

Mientras los mercados mundiales siguen navegando por un panorama marcado por el enfriamiento de los mercados laborales y la fluctuación de los tipos de interés, los inversores buscan cada vez más rendimientos estables en sus carteras. Los valores de dividendos como Çimsa Çimento Sanayi ve Ticaret ofrecen la posibilidad de obtener ingresos regulares, lo que puede resultar especialmente atractivo en tiempos de incertidumbre económica y ajustes del mercado.

Los 10 valores con más dividendos

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Wuliangye YibinLtd (SZSE:000858) | 3.71% | ★★★★★★ |

| Premier Financial (NasdaqGS:PFC) | 6.32% | ★★★★★★ |

| Allianz (XTRA:ALV) | 5.29% | ★★★★★★ |

| China South Publishing & Media Group (SHSE:601098) | 4.31% | ★★★★★★ |

| Globeride (TSE:7990) | 3.89% | ★★★★★★ |

| HITO-Communications HoldingsInc (TSE:4433) | 3.42% | ★★★★★★ |

| FALCO HOLDINGS (TSE:4671) | 6.62% | ★★★★★★ |

| James Latham (AIM:LTHM) | 6.25% | ★★★★★★ |

| Banque Cantonale Vaudoise (SWX:BCVN) | 4.47% | ★★★★★★ |

| Innotech (TSE:9880) | 3.98% | ★★★★★★ |

Haga clic aquí para ver la lista completa de valores de 2005 de nuestro filtro Top Dividend Stocks.

Echemos un vistazo más de cerca a un par de nuestras selecciones de las empresas seleccionadas.

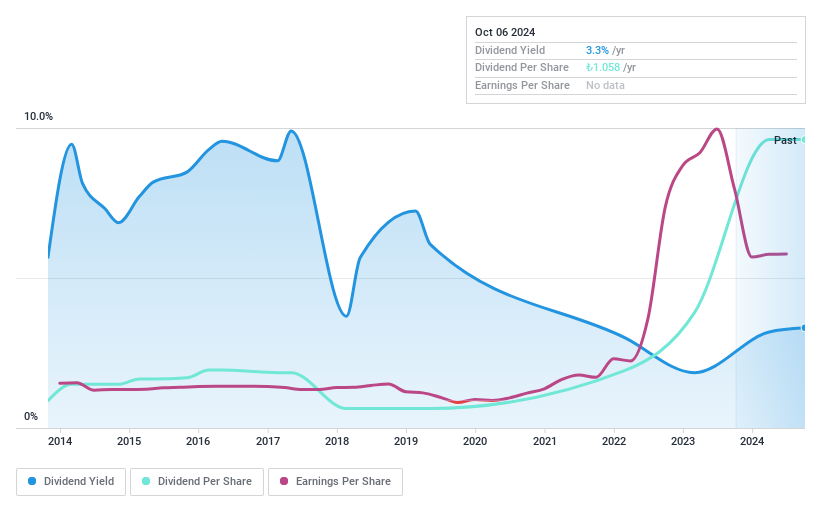

Çimsa Çimento Sanayi ve Ticaret (IBSE:CIMSA)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Çimsa Çimento Sanayi ve Ticaret A.S. es una empresa turca dedicada a la producción y venta de cemento, clinker y hormigón premezclado, con una capitalización bursátil de aproximadamente 31.60 mil millones de TRY.

Operaciones: Çimsa Çimento Sanayi ve Ticaret A.S. genera ingresos principalmente a través de sus segmentos de cemento y hormigón premezclado, registrando 17.880 millones de TRY y 3.150 millones de TRY respectivamente.

Rentabilidad por dividendo: 3,2%.

Çimsa Çimento Sanayi ve Ticaret ha demostrado su capacidad de crecimiento, con un aumento reciente de las ventas hasta los 5.320 millones de TRY desde los 4.800 millones de TRY interanuales, y un incremento de los ingresos netos hasta los 362,61 millones de TRY desde los 319,05 millones de TRY. Sin embargo, el margen de beneficio neto de la empresa ha descendido al 12,1% desde el 17,6% del año pasado. Aunque la rentabilidad por dividendo de Çimsa, del 3,16%, se sitúa en el cuartil superior de su mercado, su historial de dividendos muestra volatilidad y los pagos no están bien cubiertos por el flujo de caja o los flujos de caja libres, lo que plantea riesgos potenciales para la sostenibilidad a pesar de una razonable ratio de reparto del 39,5%.

- Haga clic para ver un desglose detallado de nuestras conclusiones en el informe de dividendos de Çimsa Çimento Sanayi ve Ticaret.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Çimsa Çimento Sanayi ve Ticaret podría estar en el lado más barato.

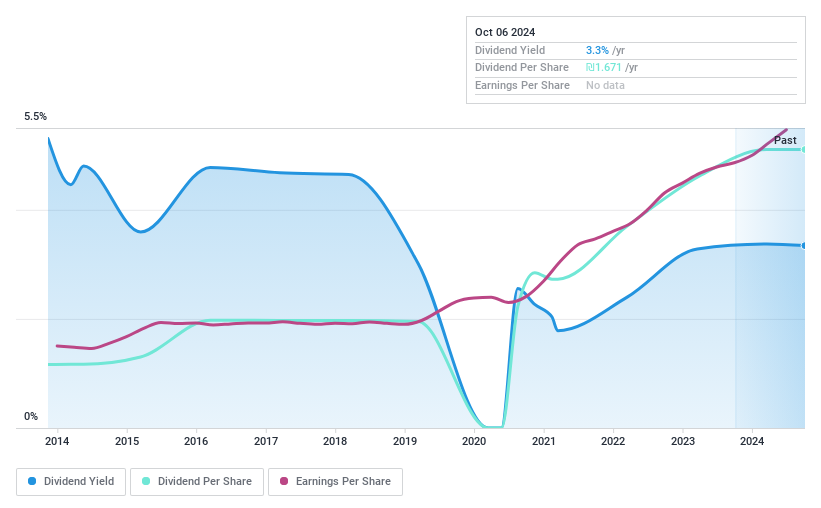

One Software Technologies (TASE:ONE)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: One Software Technologies Ltd, que cotiza bajo el ticker TASE:ONE, es una empresa que ofrece software, hardware y servicios de integración con una capitalización de mercado de aproximadamente ₪3.500 millones.

Operaciones: One Software Technologies Ltd genera ingresos principalmente a través de tres segmentos: Ajuste de Segmentos (₪2,21 mil millones), Soluciones de Infraestructura e Informática (₪1,23 mil millones), y Externalización de Procesos de Negocio y Centros de Soporte Tecnológico (₪322,44 millones).

Rentabilidad por dividendo: 3,3%.

One Software Technologies ofrece una modesta rentabilidad por dividendo del 3,26%, por debajo del cuartil superior del mercado israelí. Aunque sus dividendos están respaldados tanto por los beneficios como por los flujos de caja, con unos ratios de reparto del 65,9% y el 35,5% respectivamente, el historial de pagos de dividendos de la empresa ha sido inconsistente en la última década, marcado por la volatilidad y la falta de estabilidad en el crecimiento. Los últimos datos financieros muestran un aumento de los ingresos netos hasta los 52,72 millones de ILS desde los 44,52 millones de ILS interanuales, lo que sugiere cierta mejora operativa a pesar de las irregularidades pasadas en el pago de dividendos.

- Profundice en el informe completo de análisis de dividendos aquí para conocer mejor One Software Technologies.

- El informe de valoración que hemos recopilado sugiere que el precio actual de One Software Technologies podría ser bastante moderado.

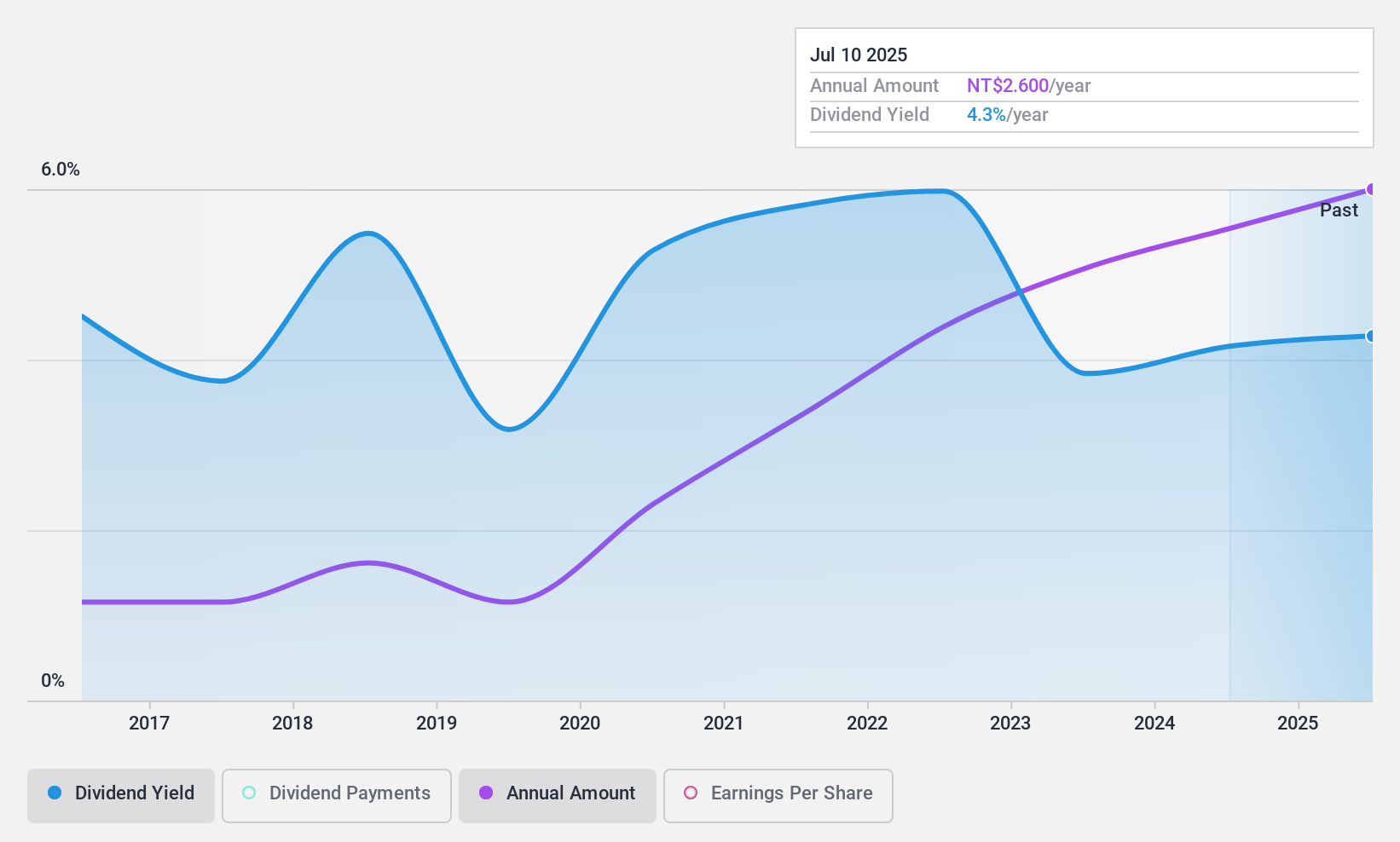

Syscom Ingeniería Informática (TWSE:2453)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Syscom Computer Engineering Co. se especializa en la prestación de servicios de tecnología de la información a nivel mundial, con una capitalización de mercado de NT$6,82 mil millones.

Operaciones: Syscom Computer Engineering Co. genera ingresos principalmente a través de su segmento operativo, que aportó 6.280 millones de NT$, y un segmento de negocio individual más pequeño controlado por la empresa, que añadió otros 30.000 millones de NT$.

Rentabilidad del dividendo: 3,4%.

Syscom Computer Engineering aprobó recientemente dividendos por valor de 240 millones de TWD, que se distribuirán en agosto de 2024. A pesar de este aumento, el historial de dividendos de la empresa en la última década ha estado marcado por la volatilidad y un crecimiento poco fiable. Actualmente, los dividendos están respaldados por los beneficios y los flujos de caja, con un ratio de reparto del 85,9% y un ratio de reparto en efectivo del 78%. Sin embargo, la rentabilidad por dividendo de Syscom, del 3,45%, sigue estando por debajo del cuartil superior de la media del mercado taiwanés, del 4,19%.

- Sumérjase aquí en los detalles de Syscom Computer Engineering con nuestro exhaustivo informe sobre dividendos.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Syscom Computer Engineering podría estar en el lado caro.

Tomar ventaja

- Haga clic aquí para empezar a explorar el resto de los valores con mejores divid endos de 2002.

- ¿Está interesado en estos valores? Mejore su gestión utilizando la cartera de Simply Wall St, donde le esperan herramientas intuitivas que le ayudarán a optimizar los resultados de sus inversiones.

- Optimice su estrategia de inversión con la aplicación gratuita de Simply Wall St y benefíciese de una amplia investigación sobre acciones en todos los rincones del mundo.

¿Desea explorar algunas alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de analistas como de directivos.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si One Software Technologies puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.