Tres sólidos valores con dividendos que ofrecen hasta un 4% de rentabilidad

Revisado por Simply Wall St

Mientras los mercados mundiales atraviesan un periodo de relativa calma a la espera de los próximos informes de resultados y las principales actualizaciones económicas, los inversores siguen buscando fuentes de ingresos fiables en medio del cambiante panorama económico. En este contexto, los valores de dividendos se perfilan como opciones atractivas para quienes buscan un equilibrio entre rentabilidad y estabilidad en sus carteras de inversión.

Los 10 mejores valores de dividendos

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Allianz (XTRA:ALV) | 5.31% | ★★★★★★ |

| Yamato Kogyo (TSE:5444) | 3.68% | ★★★★★★ |

| Business Brain Showa-Ota (TSE:9658) | 3.59% | ★★★★★★ |

| Ping An Bank (SZSE:000001) | 7.01% | ★★★★★★ |

| FALCO HOLDINGS (TSE:4671) | 6.52% | ★★★★★★ |

| Kwong Lung Enterprise (TPEX:8916) | 5.62% | ★★★★★★ |

| KurimotoLtd (TSE:5602) | 5.15% | ★★★★★★ |

| Banque Cantonale Vaudoise (SWX:BCVN) | 4.49% | ★★★★★★ |

| James Latham (AIM:LTHM) | 6.30% | ★★★★★★ |

| GakkyushaLtd (TSE:9769) | 4.05% | ★★★★★★ |

Haga clic aquí para ver la lista completa de 1969 valores de nuestro filtro Top Dividend Stocks.

Echemos un vistazo más de cerca a un par de nuestras selecciones de las empresas seleccionadas.

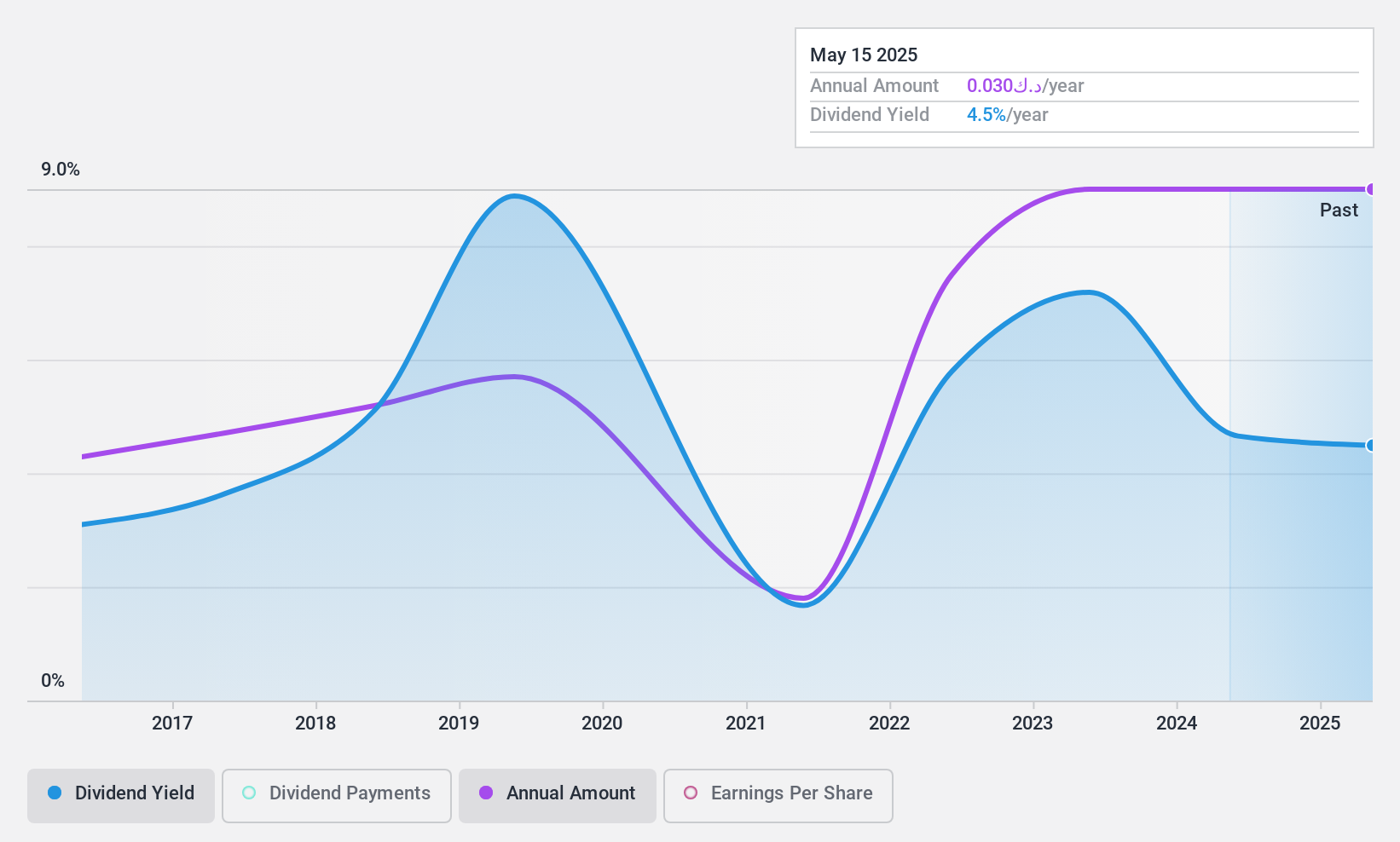

Combined Group Contracting Company - K.S.C. (Público) (KWSE:CGC)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Combined Group Contracting Company - K.S.C. (KWSE:CGC) es una entidad con sede en Kuwait especializada en servicios de construcción y contratación, con una capitalización bursátil de 127,39 millones de KWD.

Operaciones: Los segmentos de ingresos de Combined Group Contracting Company - K.S.C. no se especifican en el texto proporcionado.

Rentabilidad por dividendo: 4%.

La sostenibilidad de los dividendos de Combined Group Contracting Company está respaldada por un ratio de reparto del 51,1% y un ratio de pago en efectivo del 55,8%, lo que indica que los dividendos están bien cubiertos tanto por los beneficios como por los flujos de caja. Sin embargo, el historial de dividendos de la empresa muestra volatilidad en la última década, con importantes fluctuaciones anuales. Además, su rentabilidad por dividendo actual del 4% está por debajo del cuartil superior de su mercado, que promedia un 6,66%. Los resultados financieros recientes muestran un aumento de los ingresos netos hasta los 3,22 millones de KWD desde los 2,3 millones de KWD interanuales para el primer trimestre de 2024, lo que sugiere cierto impulso positivo en los beneficios a pesar de un descenso de las ventas desde los 44,73 millones de KWD hasta los 41,63 millones de KWD.

- Haga clic aquí para descubrir los matices de Combined Group Contracting Company - K.S.C. (Public) con nuestro detallado informe analítico de dividendos.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Combined Group Contracting Company - K.S.C. (Public) podría ser bastante moderado.

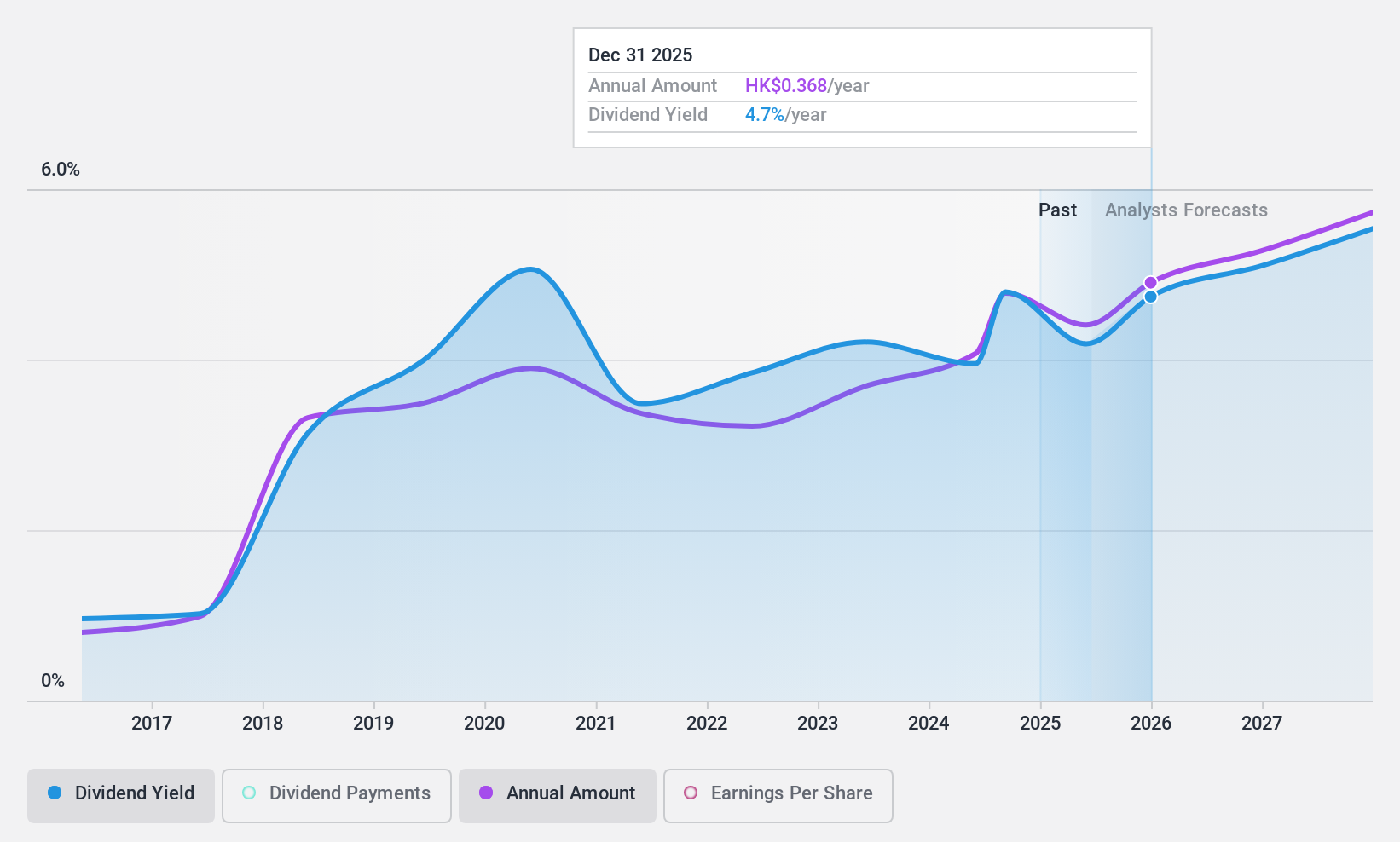

Kunlun Energy (SEHK:135)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Kunlun Energy Company Limited opera principalmente en la exploración, desarrollo, producción y venta de petróleo crudo y gas natural, con una capitalización de mercado de aproximadamente 76.020 millones de dólares de Hong Kong.

Operaciones: Kunlun Energy Company Limited genera ingresos a través de varios segmentos que incluyen la venta de gas natural sin GLP (142.890 millones de yenes), la venta de GLP (26.900 millones de yenes), el procesamiento de GNL y las operaciones de terminal (12.170 millones de yenes) y las actividades de exploración y producción (910 millones de yenes).

Rentabilidad del dividendo: 3,4%.

La sostenibilidad de los dividendos de Kunlun Energy es moderadamente segura, con un ratio de pago del 43,2% y un ratio de pago en efectivo del 26,6%, lo que indica que los dividendos están bien respaldados tanto por los beneficios como por los flujos de caja. Sin embargo, el historial de dividendos de la empresa ha sido inconsistente, con pagos volátiles en la última década a pesar de los recientes aumentos. El rendimiento actual del 3,47% es considerablemente inferior al cuartil superior de los pagadores de dividendos del mercado de Hong Kong, que se sitúa en el 8,02%. Los recientes cambios de ejecutivos y la retirada de auditores pueden introducir incertidumbres que afecten a los resultados futuros y a la estabilidad de la gobernanza.

- Obtenga información detallada sobre nuestro análisis de las acciones de Kunlun Energy en este informe de dividendos.

- Nuestro informe de valoración indica que Kunlun Energy podría estar infravalorada.

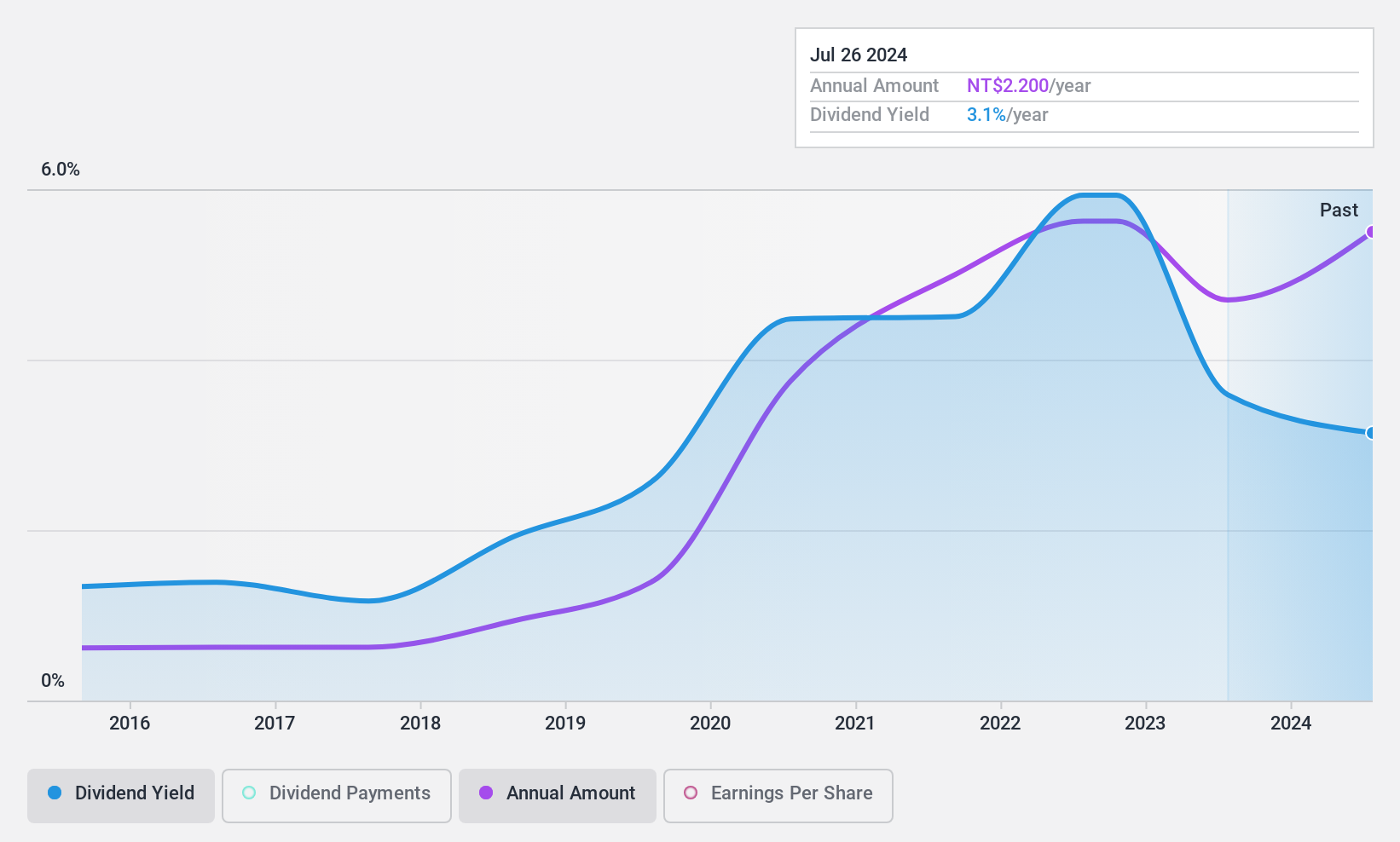

Jiin Yeeh Ding Enterprises (TPEX:8390)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Jiin Yeeh Ding Enterprises Corp, con sede en Taiwán, opera en el reciclaje y refinado de metales preciosos con una capitalización de mercado de NT$6,81 mil millones.

Operaciones: Jiin Yeeh Ding Enterprises genera unos ingresos de 3.710 millones de NT$ en su segmento de gestión de residuos, centrado en el reciclaje y refinado de metales preciosos.

Rentabilidad por dividendo: 3,1%.

Jiin Yeeh Ding Enterprises exhibe un rendimiento mixto en sus métricas de dividendos. Aunque la empresa ha mostrado su compromiso de mantener dividendos estables durante la última década, su rentabilidad actual del 3,1% se sitúa por detrás del cuartil superior de los pagadores de dividendos del mercado taiwanés. En particular, tanto los beneficios como los flujos de caja no cubren adecuadamente su elevado coeficiente de pago en efectivo del 367,7%, lo que indica posibles problemas de sostenibilidad a pesar de un razonable coeficiente de pago de beneficios del 38%. Los últimos resultados financieros indican un ligero descenso de los ingresos netos y los beneficios por acción en comparación con el año anterior, mientras que las ventas mostraron un modesto crecimiento de 896,06 millones de TWD a 946,06 millones de TWD, según se informó el 15 de mayo de 2024.

- Eche un vistazo más de cerca al potencial de Jiin Yeeh Ding Enterprises aquí en nuestro informe de dividendos.

- Nuestro informe de valoración indica que Jiin Yeeh Ding Enterprises puede estar sobrevalorada.

Próximos pasos

- Navegar a través de todo el inventario de 1969 Top Dividend Stocks aquí.

- ¿Se ha diversificado en estas empresas? Aproveche el poder de la cartera de Simply Wall St para seguir de cerca los movimientos del mercado que afectan a sus inversiones.

- Simply Wall St es una aplicación revolucionaria diseñada para inversores en acciones a largo plazo, es gratuita y cubre todos los mercados del mundo.

¿Tiene curiosidad por otras opciones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de los analistas como de la dirección.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Kunlun Energy puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.