SEHK Empresas en crecimiento con una alta participación de información privilegiada y un crecimiento de los beneficios de hasta el 95%.

Revisado por Simply Wall St

En medio de las fluctuaciones de los mercados mundiales, con una notable subida del índice Hang Seng la semana pasada, los inversores observan con atención las tendencias y oportunidades de la vibrante economía de Hong Kong. En este contexto, las empresas en crecimiento con un alto nivel de participación de inversores internos presentan una narrativa convincente, ya que estas empresas a menudo indican una fuerte confianza de los más cercanos a la empresa en sus perspectivas y gobernanza.

Las 10 empresas de crecimiento con mayor participación de inversores en Hong Kong

| Nombre | Participaciones | Crecimiento de los beneficios |

| iDreamSky Technology Holdings (SEHK:1119) | 20.1% | 104.1% |

| Fenbi (SEHK:2469) | 32.2% | 43% |

| DPC Dash (SEHK:1405) | 38.2% | 89.7% |

| Zylox-Tonbridge Medical Technology (SEHK:2190) | 18.5% | 79.3% |

| Adicon Holdings (SEHK:9860) | 22.3% | 29.6% |

| Tian Tu Capital (SEHK:1973) | 34% | 70.5% |

| RemeGen (SEHK:9995) | 12.2% | 54.9% |

| Biocytogen Pharmaceuticals (Pekín) (SEHK:2315) | 13.9% | 100.1% |

| Zhejiang Leapmotor Technology (SEHK:9863) | 15% | 75.4% |

| Tecnología Airdoc de Pekín (SEHK:2251) | 27.7% | 83.9% |

Repasemos algunas de nuestras acciones más destacadas.

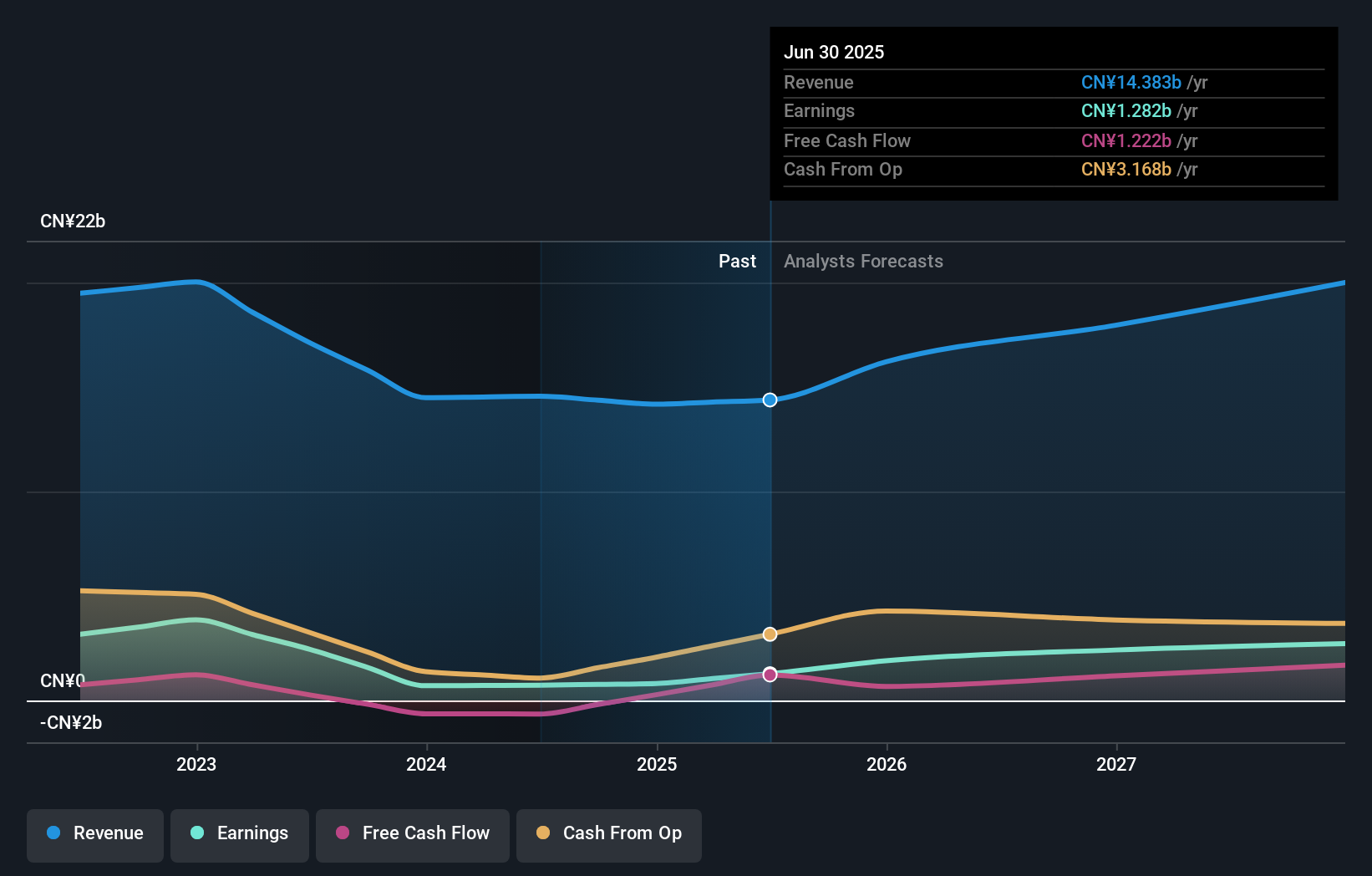

Grupo Dongyue (SEHK:189)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Dongyue Group Limited es un holding de inversiones que fabrica y distribuye polímeros, silicona orgánica, refrigerantes y otros productos químicos principalmente en la República Popular China y en todo el mundo, con una capitalización bursátil de aproximadamente 14.800 millones de dólares de Hong Kong.

Operaciones: Los ingresos del Grupo Dongyue proceden de polímeros (4.550 millones de CN¥), refrigerantes (5.480 millones de CN¥), silicona orgánica (4.860 millones de CN¥) y diclorometano PVC y álcali líquido (1.210 millones de CN¥).

Tenencia de información privilegiada: 15.4%

Previsión de crecimiento de beneficios: 35,7% anual.

Dongyue Group, empresa con sede en Hong Kong, presenta una dinámica financiera mixta, con un descenso significativo de los márgenes de beneficio neto del 19,3% al 4,9% interanual y una disminución sustancial de los ingresos netos anuales de aproximadamente el 82%. A pesar de estos retos, se espera que la empresa registre un sólido crecimiento de los beneficios a un ritmo anual del 35,7%, por encima de la media del mercado local. Este crecimiento se sustenta en un aumento previsto de los ingresos del 15,4% anual, también por encima de las tendencias del mercado. Los recientes cambios de directivos y las reducciones de dividendos reflejan los ajustes en curso en la dirección y la estrategia financiera de la empresa.

- Navegue por los entresijos de Dongyue Group con nuestro exhaustivo informe de estimaciones de analistas aquí.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de Dongyue Group podría ser demasiado optimista.

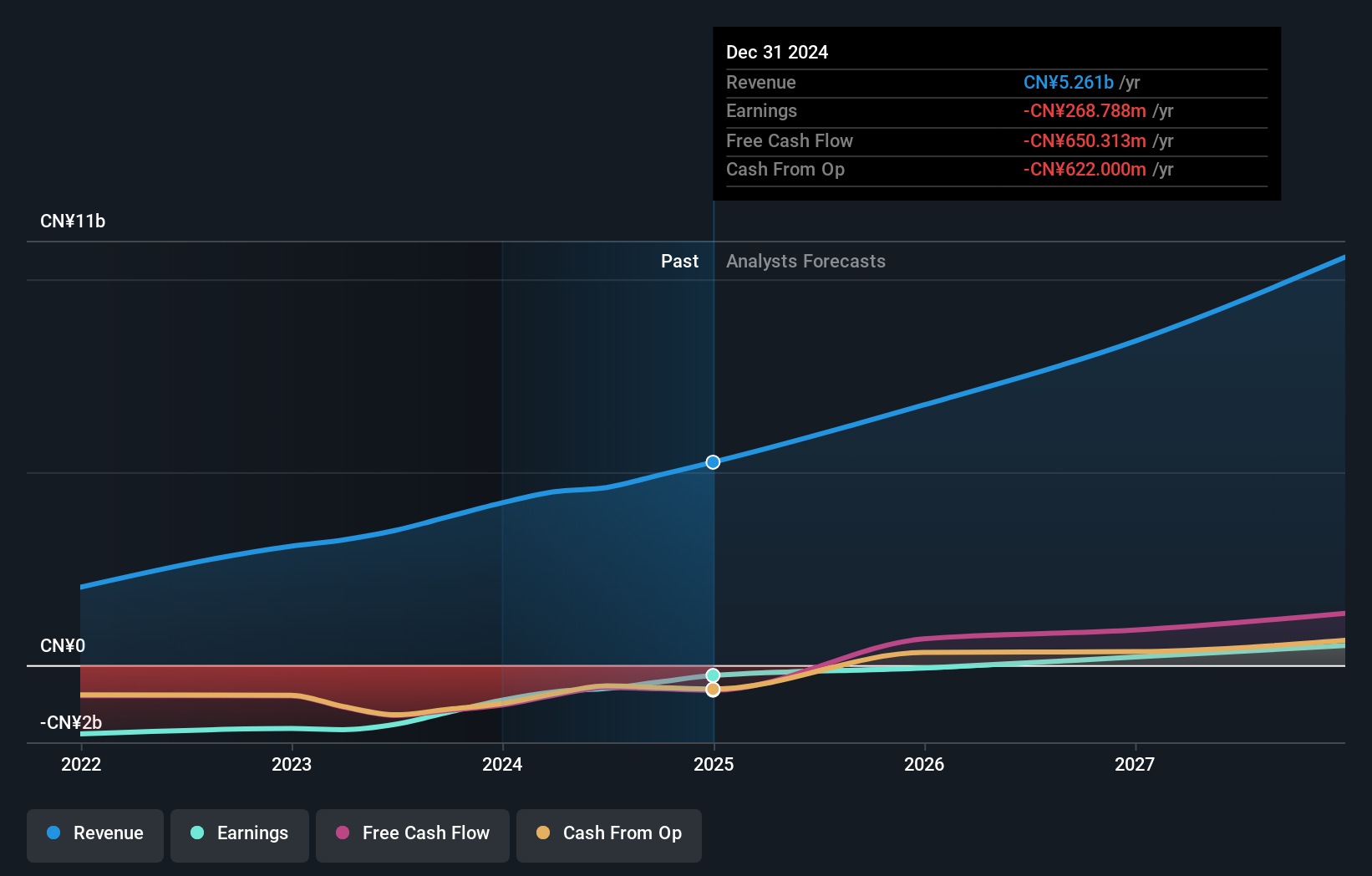

Beijing Fourth Paradigm Technology (SEHK:6682)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Beijing Fourth Paradigm Technology Co., Ltd. es un holding de inversión que ofrece soluciones de inteligencia artificial centradas en plataformas en la República Popular China, con una capitalización de mercado de aproximadamente 25.100 millones de dólares de Hong Kong.

Operaciones: Los ingresos de la empresa proceden de tres segmentos principales: la plataforma Sage AI, que genera 2.510 millones de CN¥, los servicios SageGPT AIGS, que aportan 415,50 millones de CN¥, y Shift Intelligent Solutions, con 1.280 millones de CN¥.

Tenencia de información privilegiada: 22,8

Previsión de crecimiento de los beneficios: 96% anual.

Beijing Fourth Paradigm Technology, a pesar de una baja previsión de rendimiento de los fondos propios del 6% en tres años, está posicionada para un notable crecimiento, con una previsión de aumento significativo de los beneficios. La empresa ha iniciado recientemente un programa de recompra de acciones, lo que aumentará el valor para el accionista al incrementar potencialmente el valor neto de los activos y los beneficios por acción. El crecimiento de los ingresos, del 19,3% anual, supera la media de Hong Kong (7,8%), aunque queda por detrás del índice de referencia de alto crecimiento, del 20%. No se han registrado operaciones con información privilegiada en los últimos tres meses.

- Haga clic para explorar un desglose detallado de nuestros hallazgos en el informe de crecimiento de los beneficios de Beijing Fourth Paradigm Technology.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Beijing Fourth Paradigm Technology podría estar en el lado caro.

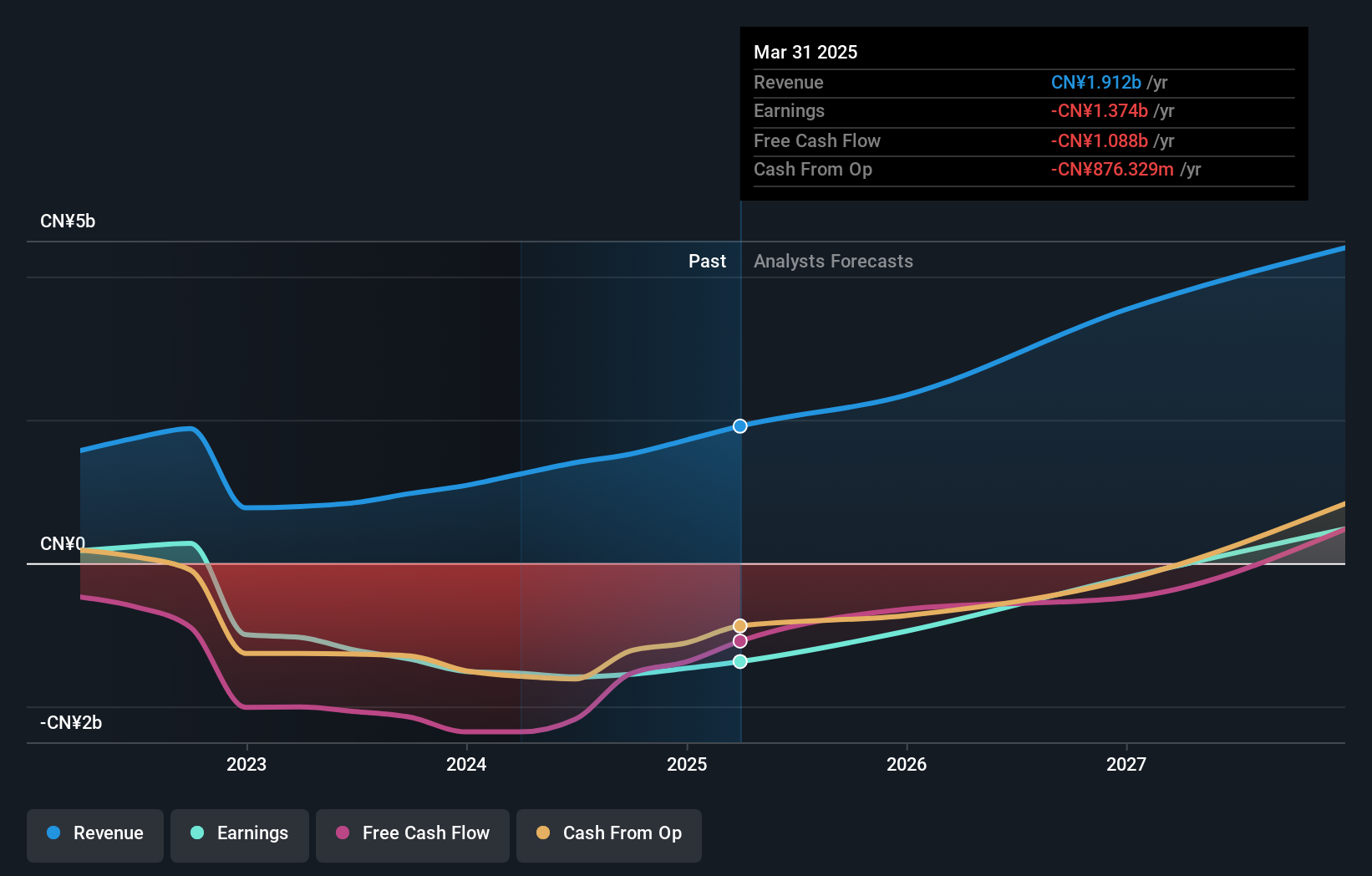

RemeGen (SEHK:9995)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: RemeGen Co., Ltd. es una empresa biofarmacéutica centrada en el desarrollo de productos biológicos para enfermedades autoinmunes, oncológicas y oftálmicas en China continental y Estados Unidos, con una capitalización de mercado de aproximadamente 22.840 millones de dólares de Hong Kong.

Operaciones: La empresa genera ingresos principalmente de su segmento de investigación biofarmacéutica, servicios, producción y ventas, por un total de 1.250 millones de yenes.

Tenencia de información privilegiada: 12.2%

Previsión de crecimiento de los beneficios: 54,9% anual.

A pesar de su actual falta de rentabilidad, con una pérdida neta de 348,92 millones de CNY en el primer trimestre de 2024, RemeGen está preparada para un crecimiento significativo. Sus ingresos casi se han duplicado con respecto al año anterior, hasta alcanzar los 330,43 millones de CNY, y se espera que los beneficios crezcan un 54,91% anual. Las recientes actividades de la empresa, como la obtención de la designación de vía rápida de la FDA para el telitacicept y la propuesta de modificaciones sustanciales de sus estatutos, subrayan sus iniciativas estratégicas encaminadas a un rápido desarrollo y preparación para el mercado.

- Sumérjase aquí en los pormenores de RemeGen con nuestro exhaustivo informe de previsiones de crecimiento.

- El análisis detallado en nuestro informe de valoración de RemeGen apunta a un precio de la acción desinflado en comparación con su valor estimado.

Próximos pasos

- Acceda a la lista completa de 51 compañías de SEHK de rápido crecimiento y con alta participación de inversores haciendo clic en este enlace.

- ¿Ha invertido en alguno de estos valores? Simplifique la gestión de su cartera con Simply Wall St y manténgase a la vanguardia con nuestras alertas para cualquier actualización crítica de sus acciones.

- Mejore su cartera con Simply Wall St, la aplicación definitiva para los inversores que buscan una cobertura global del mercado.

¿Tiene curiosidad por otras opciones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si RemeGen puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.