Empresas en crecimiento del SEHK con al menos un 15% de propiedad de información privilegiada

Revisado por Simply Wall St

En las últimas sesiones bursátiles, el mercado de Hong Kong ha reflejado las incertidumbres económicas mundiales, con el índice Hang Seng experimentando un notable descenso en medio de la preocupación por las políticas de tipos de interés de Estados Unidos y los problemas actuales del sector inmobiliario chino. En este entorno, los inversores pueden sentirse tranquilos en las empresas de crecimiento con un alto nivel de participación interna, ya que estas empresas suelen mostrar una alineación de intereses entre los accionistas y la dirección, ofreciendo potencialmente una mayor resistencia en medio de la volatilidad del mercado.

Las 10 empresas de crecimiento con mayor participación de inversores en Hong Kong

| Nombre | Participación | Crecimiento de los beneficios |

| iDreamSky Technology Holdings (SEHK:1119) | 20.1% | 104.1% |

| New Horizon Health (SEHK:6606) | 16.6% | 61% |

| Fenbi (SEHK:2469) | 32.1% | 43% |

| Adicon Holdings (SEHK:9860) | 22.3% | 29.6% |

| DPC Dash (SEHK:1405) | 38.2% | 89.7% |

| Zylox-Tonbridge Medical Technology (SEHK:2190) | 18.5% | 79.3% |

| Tian Tu Capital (SEHK:1973) | 34% | 70.5% |

| Beijing Airdoc Technology (SEHK:2251) | 27.2% | 83.9% |

| Biocytogen Pharmaceuticals (Pekín) (SEHK:2315) | 15.7% | 100.1% |

| Ocumension Therapeutics (SEHK:1477) | 17.7% | 93.7% |

Repasemos algunas de nuestras acciones más destacadas.

iDreamSky Technology Holdings (SEHK:1119)

Calificación de crecimiento de Simply Wall St: ★★★★★★

Visión general: iDreamSky Technology Holdings Limited es una sociedad de cartera de inversiones que opera una plataforma de entretenimiento digital, publicando juegos a través de aplicaciones móviles y sitios web en la República Popular China, con una capitalización de mercado de aproximadamente 4.930 millones de dólares de Hong Kong.

Operaciones: Los ingresos de la empresa procedentes de su plataforma de entretenimiento digital, principalmente a través de servicios de juegos e información, incluidos SaaS y servicios relacionados, ascendieron a 1.920 millones de yenes.

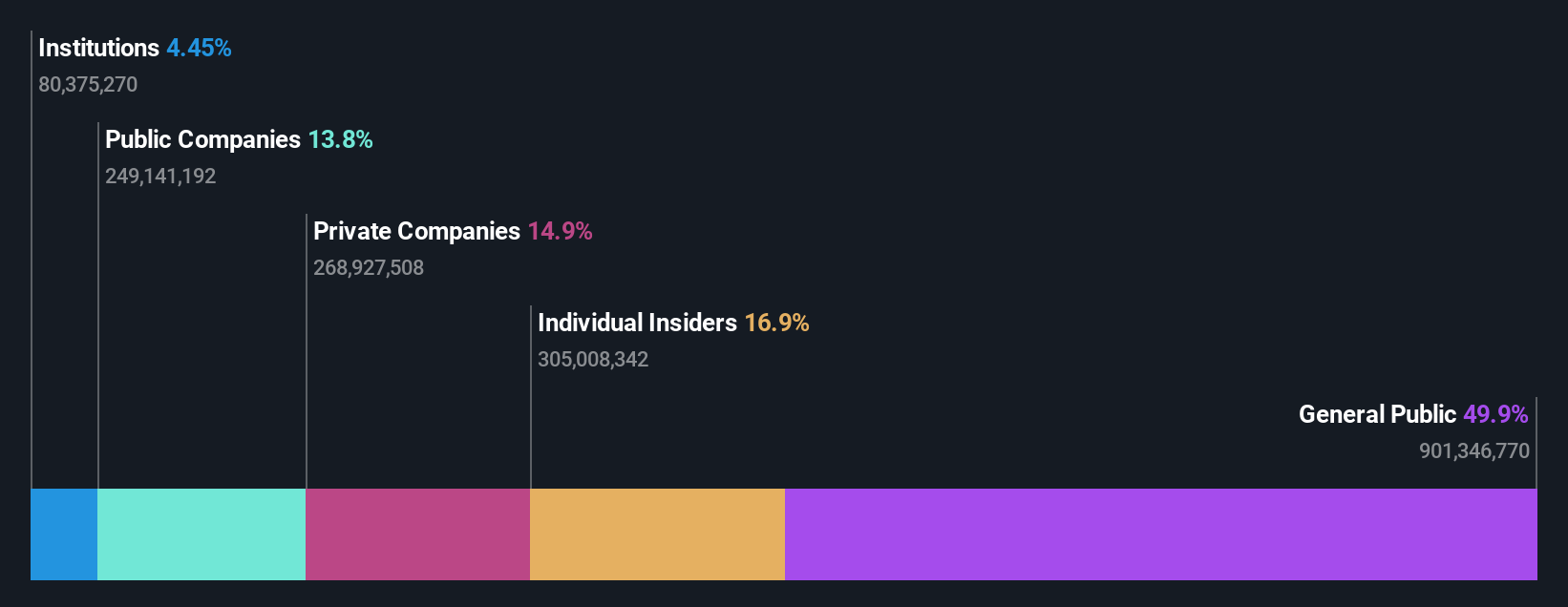

Tenencia de información privilegiada: 20,1%.

iDreamSky Technology Holdings, a pesar de un año difícil con una caída de las ventas a 1.920 millones de CNY y una pérdida neta de 556,35 millones de CNY, muestra potencial de recuperación con alianzas estratégicas como la reciente asociación en Arabia Saudí destinada a ampliar su presencia en el sector del juego. Las actividades de los agentes internos reflejan confianza, con compras sustanciales sobre las ventas en los últimos tres meses. Los analistas prevén un fuerte crecimiento de los ingresos (27,8% anual) y esperan que la empresa sea rentable en un plazo de tres años, destacando sus perspectivas de crecimiento en medio de la infravaloración actual (cotiza un 23,5% por debajo de su valor razonable).

- Obtenga información detallada sobre nuestro análisis de las acciones de iDreamSky Technology Holdings en este informe de crecimiento.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de iDreamSky Technology Holdings podría ser demasiado pesimista.

Grupo Dongyue (SEHK:189)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Dongyue Group Limited opera como un holding de inversiones que fabrica y distribuye una gama de productos que incluyen polímeros, silicona orgánica y refrigerantes, principalmente en la República Popular China e internacionalmente, con una capitalización de mercado de aproximadamente 16.998 millones de dólares de Hong Kong.

Operaciones: Los ingresos del Grupo Dongyue incluyen 4.550 millones de CN¥ de polímeros, 5.480 millones de CN¥ de refrigerantes, 4.860 millones de CN¥ de silicio orgánico y 1.210 millones de CN¥ de PVC diclorometano y álcali líquido.

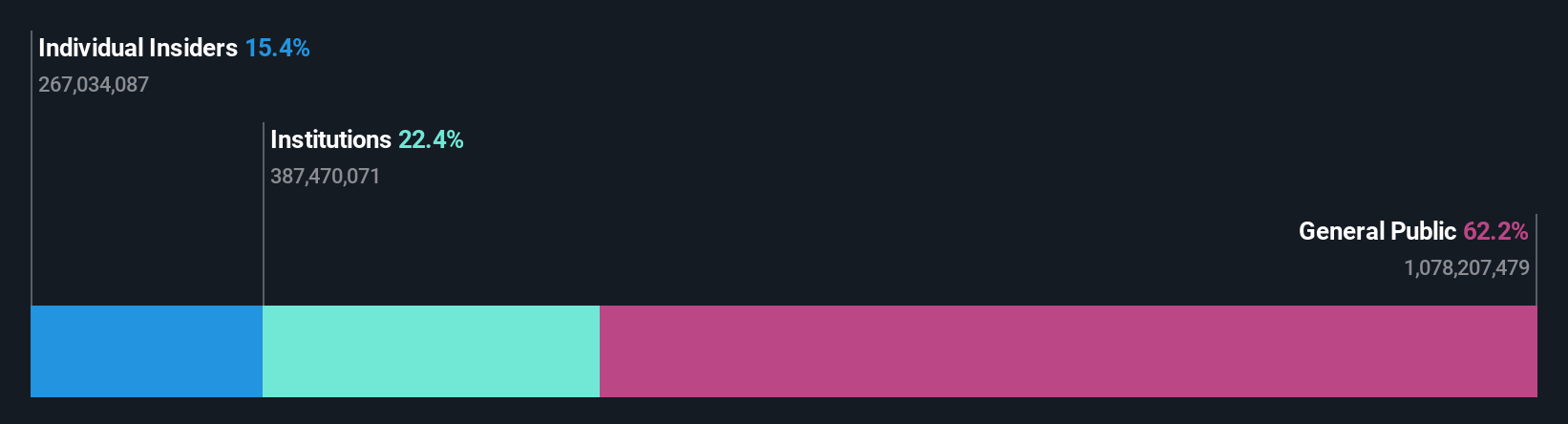

Propiedad de la información privilegiada: 15.4%

Los últimos resultados del Grupo Dongyue muestran un fuerte descenso del beneficio neto, que cae significativamente con respecto al año anterior debido a la bajada de los precios de los productos y al aumento de los costes de las materias primas. A pesar de ello, se espera que los ingresos crezcan un 15,4% anual, por encima de la media del mercado de Hong Kong. También se prevé que los beneficios aumenten sustancialmente, un 35,73% anual. Sin embargo, la actividad con información privilegiada ha sido tranquila, sin que se hayan registrado compras o ventas significativas en los últimos tres meses, y un reciente recorte de dividendos puede preocupar a los inversores sobre la salud financiera a corto plazo.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de Dongyue Group.

- Nuestro informe de valoración revela la posibilidad de que las acciones de Dongyue Group coticen con prima.

CanSino Biologics (SEHK:6185)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: CanSino Biologics Inc. es una empresa con sede en la República Popular China que se centra en el desarrollo, la fabricación y la comercialización de vacunas, con una capitalización de mercado de aproximadamente 9 220 millones de dólares de Hong Kong.

Operaciones: La empresa genera ingresos principalmente a través de la investigación y el desarrollo de vacunas para uso humano, por un total de 370,81 millones de yenes.

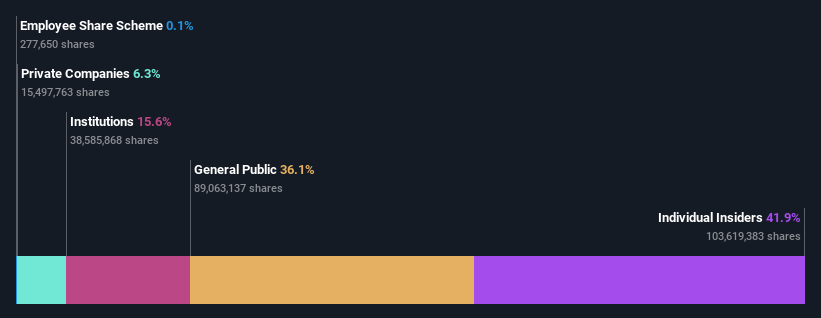

Participación: 27,9%.

CanSino Biologics, una empresa en crecimiento con una elevada participación de iniciados en Hong Kong, está preparada para importantes avances a pesar de los recientes contratiempos. La empresa registró un aumento de las pérdidas netas en el primer trimestre de 2024, pero está ampliando activamente su cartera de vacunas, incluida la obtención de aprobaciones para ensayos clínicos de nuevas vacunas. Se prevé que CanSino sea rentable en tres años y que sus ingresos crezcan un 34,3% anual, por encima del 7,9% del mercado local. Sin embargo, su rentabilidad sobre fondos propios sigue siendo baja, con un 5,1% previsto para dentro de tres años.

- Navegue por los entresijos de CanSino Biologics con nuestro exhaustivo informe de estimaciones de analistas aquí.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de CanSino Biologics podría ser demasiado optimista.

Tomar ventaja

- Eche un vistazo más de cerca a nuestra lista de 52 empresas de SEHK de rápido crecimiento con alta participación de información privilegiada haciendo clic aquí.

- ¿Ha invertido en alguno de estos valores? Simplifique la gestión de su cartera con Simply Wall St y manténgase a la vanguardia con nuestras alertas para cualquier actualización crítica de sus acciones.

- Simply Wall St es una aplicación revolucionaria diseñada para inversores en acciones a largo plazo, es gratuita y cubre todos los mercados del mundo.

¿Listo para un enfoque diferente?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubra si Dongyue Group puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor razonable, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Acceder al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.