Tres empresas británicas de crecimiento con una elevada participación interna y un 84% de crecimiento de los beneficios

Revisado por Simply Wall St

En un contexto de fluctuación de los mercados mundiales y de gran expectación en torno a los indicadores económicos de EE.UU., el índice FTSE 100 del Reino Unido muestra un comportamiento cauteloso mientras los inversores navegan entre las incertidumbres preelectorales y las novedades normativas. En este entorno de mercado, las empresas de crecimiento del Reino Unido que cuentan con un elevado número de accionistas con información privilegiada pueden ofrecer una estabilidad atractiva y un potencial de crecimiento sólido de los beneficios, ya que estas personas con información privilegiada suelen tener un interés personal en el éxito a largo plazo de la empresa.

Las 10 principales empresas de crecimiento con un alto nivel de información privilegiada en el Reino Unido

| Nombre | Participación | Crecimiento de los beneficios |

| Plant Health Care (AIM:PHC) | 26.4% | 121.3% |

| Getech Group (AIM:GTC) | 17.3% | 108.7% |

| Petrofac (LSE:PFC) | 16.6% | 124.5% |

| Gulf Keystone Petroleum (LSE:GKP) | 10.8% | 47.6% |

| Integrated Diagnostics Holdings (LSE:IDHC) | 26.7% | 25.5% |

| Velocity Composites (AIM:VEL) | 28.5% | 143.4% |

| TEAM (AIM:TEAM) | 25.8% | 58.6% |

| B90 Holdings (AIM:B90) | 24.4% | 142.7% |

| Afentra (AIM:AET) | 38.3% | 64.4% |

| Mothercare (AIM:MTC) | 15.1% | 41.2% |

He aquí un vistazo a algunas de las opciones del screener.

Craneware (AIM:CRW)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Craneware plc, empresa dedicada al desarrollo, concesión de licencias y soporte de software informático para el sector sanitario principalmente en Estados Unidos, tiene una capitalización bursátil de aproximadamente 814,41 millones de libras.

Operaciones: La empresa genera sus ingresos principalmente de su segmento de software sanitario, por un total de 180,56 millones de dólares.

Titularidad de información privilegiada: 17%

Previsión de crecimiento de los beneficios: 28,5% anual

Craneware, empresa con sede en el Reino Unido, ha mostrado una sólida trayectoria de crecimiento, con un aumento de los beneficios del 8,6% en el último año y una previsión de crecimiento anual del 28,52%. A pesar de que el crecimiento de sus ingresos es inferior al de algunas referencias del sector (7,3% anual), sigue superando la media del mercado británico (3,5%). Se espera que el rendimiento de los fondos propios de la empresa sea modesto, del 11,2%. Recientemente, Craneware amplió su plan de recompra y participó en importantes conferencias del sector, lo que subraya su compromiso activo y la confianza en su dirección estratégica.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe sobre el crecimiento de los beneficios de Craneware.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que Craneware tenga un precio superior al que podrían justificar sus datos financieros.

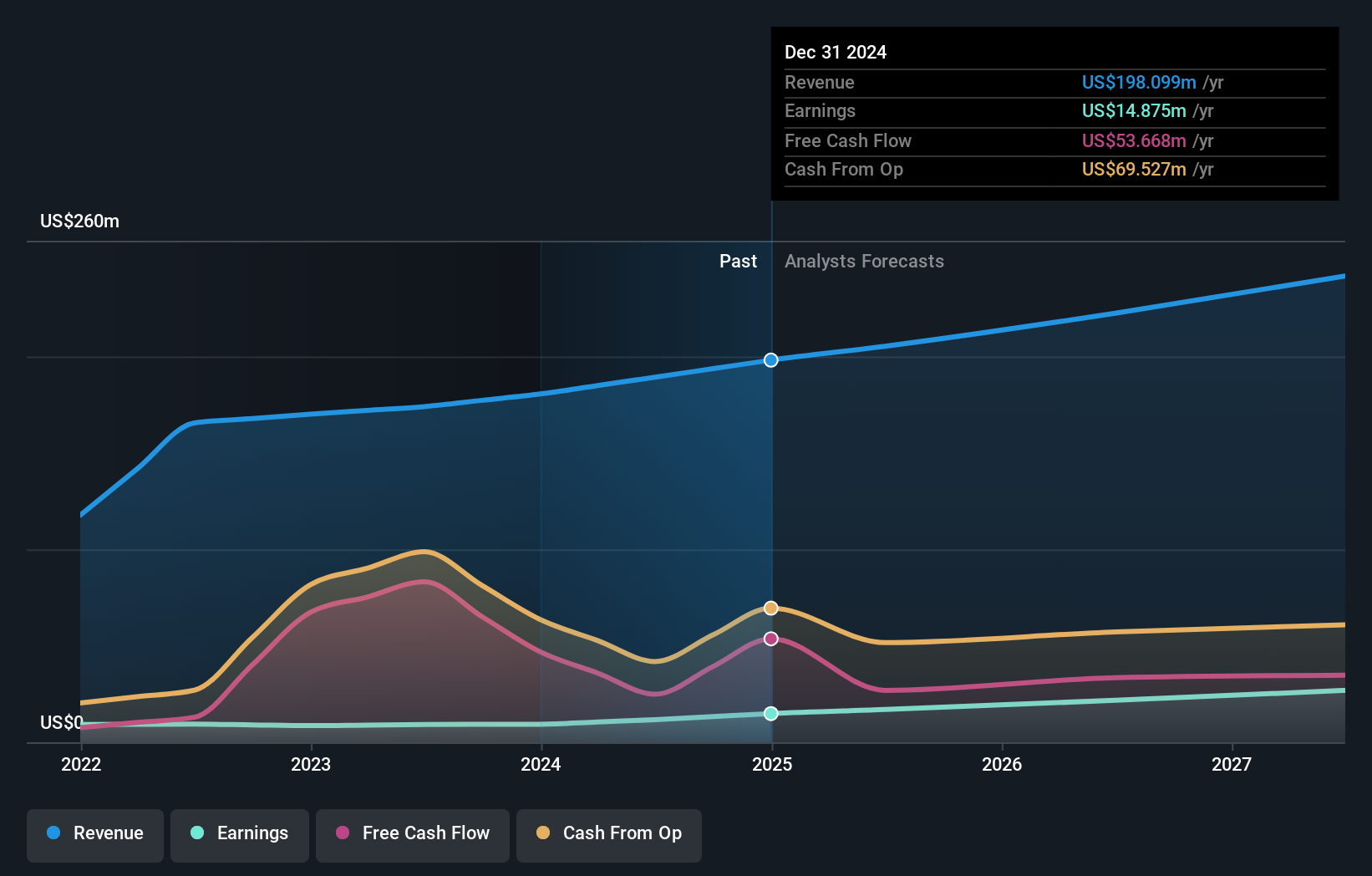

FD Technologies (AIM:FDP)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: FD Technologies plc es un proveedor de software y servicios de consultoría con sede en el Reino Unido, que opera a nivel mundial con una capitalización de mercado de aproximadamente 0,40 mil millones de libras esterlinas.

Operaciones: La empresa genera ingresos a través de dos segmentos principales: KX, que aporta 79,15 millones de libras, y First Derivative, que representa 169,72 millones de libras.

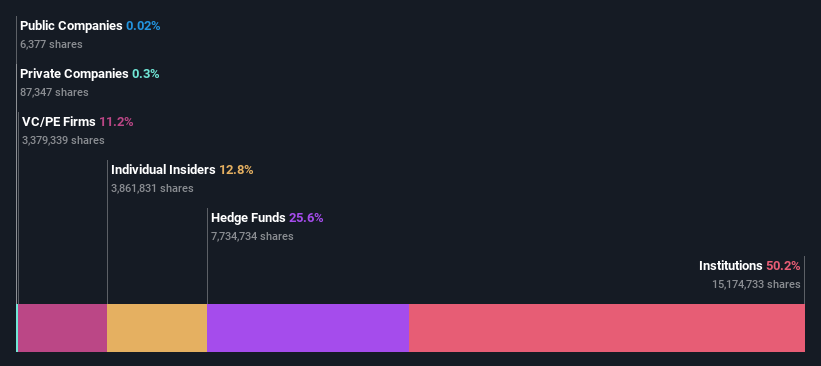

Titularidad de información privilegiada: 12.8%

Previsión de crecimiento de los beneficios: 84,4% anual.

FD Technologies, empresa con sede en el Reino Unido, registró una importante pérdida neta de 40,78 millones de libras esterlinas en el ejercicio fiscal 2024, lo que supone un aumento sustancial con respecto al año anterior. A pesar de este revés, se prevé que la empresa registre un sólido crecimiento de los beneficios del 84,44% anual y se espera que sea rentable en un plazo de tres años. Se prevé que el crecimiento de los ingresos de FD Technologies, del 4,2% anual, supere la media del mercado británico, del 3,5%.

- Haga clic aquí para descubrir los matices de FD Technologies con nuestro detallado informe analítico de crecimiento futuro.

- A la luz de nuestro reciente informe de valoración, parece posible que FD Technologies esté cotizando por detrás de su valor estimado.

TBC Bank Group (LSE:TBCG)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: TBC Bank Group PLC opera como proveedor de servicios financieros diversificados que ofrece soluciones de banca, leasing, seguros, corretaje y procesamiento de tarjetas en Georgia, Azerbaiyán y Uzbekistán, con una capitalización de mercado de aproximadamente 1.390 millones de libras.

Operaciones: La empresa genera ingresos a partir de servicios de banca, leasing, seguros, corretaje y procesamiento de tarjetas en Georgia, Azerbaiyán y Uzbekistán.

Titularidad de información privilegiada: 18%

Previsión de crecimiento de los beneficios: 15,2% anual

TBC Bank Group, a pesar de una elevada tasa de préstamos dudosos del 2,1%, ha mostrado unos resultados financieros prometedores, con un aumento de sus ingresos netos hasta 292,81 millones de GEL desde 248,67 millones de GEL interanuales hasta el primer trimestre de 2024. Se espera que los beneficios del banco crezcan un 15,22% anual, superando la proyección del mercado británico del 12,5%. Además, el reciente programa de recompra de acciones de TBCG, por valor de 75 millones de GEL, subraya su compromiso con el valor para el accionista, aunque persiste la preocupación por la volatilidad del precio de las acciones y la baja provisión para préstamos dudosos, que se sitúa en el 74%.

- Eche un vistazo más de cerca al potencial de TBC Bank Group aquí, en nuestro informe sobre el crecimiento de los beneficios.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de TBC Bank Group podría estar en el lado más barato.

Convertir ideas en acciones

- Conozca el universo de las 67 empresas británicas de rápido crecimiento con una alta participación de información privilegiada haciendo clic aquí.

- ¿Tiene acciones de estas empresas? Configure su cartera en Simply Wall St para realizar un seguimiento perfecto de sus inversiones y recibir actualizaciones personalizadas sobre el rendimiento de su cartera.

- Invierta de forma más inteligente con la aplicación gratuita Simply Wall St, que le ofrece información detallada sobre todos los mercados bursátiles del mundo.

¿Listo para aventurarse en otros estilos de inversión?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Craneware puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.