Tres empresas británicas de crecimiento con un alto nivel de participación interna

Revisado por Simply Wall St

Mientras el FTSE 100 se encamina a su quinta caída semanal consecutiva, un escenario que recuerda a marzo de 2020, el mercado británico presenta un panorama complejo para los inversores que navegan en tiempos turbulentos. En medio de estas fluctuaciones, las empresas de crecimiento con un alto nivel de participación interna pueden ofrecer una narrativa convincente debido a su potencial alineación de intereses entre los accionistas y la dirección, lo que resulta especialmente tranquilizador en unas condiciones de mercado inciertas.

Las 10 empresas de crecimiento con mayor participación de inversores en el Reino Unido

| Nombre | Participación | Crecimiento de los beneficios |

| Plant Health Care (AIM:PHC) | 26.4% | 121.3% |

| Petrofac (LSE:PFC) | 16.6% | 124.5% |

| Getech Group (AIM:GTC) | 17.2% | 86.1% |

| Gulf Keystone Petroleum (LSE:GKP) | 10.7% | 47.6% |

| Integrated Diagnostics Holdings (LSE:IDHC) | 26.7% | 25.5% |

| Spectra Systems (AIM:SPSY) | 23.1% | 26.3% |

| Velocity Composites (AIM:VEL) | 28.5% | 143.4% |

| TEAM (AIM:TEAM) | 25.8% | 58.6% |

| Afentra (AIM:AET) | 38.3% | 64.4% |

| Mothercare (AIM:MTC) | 15.1% | 41.2% |

Exploremos varias opciones destacadas de los resultados del screener.

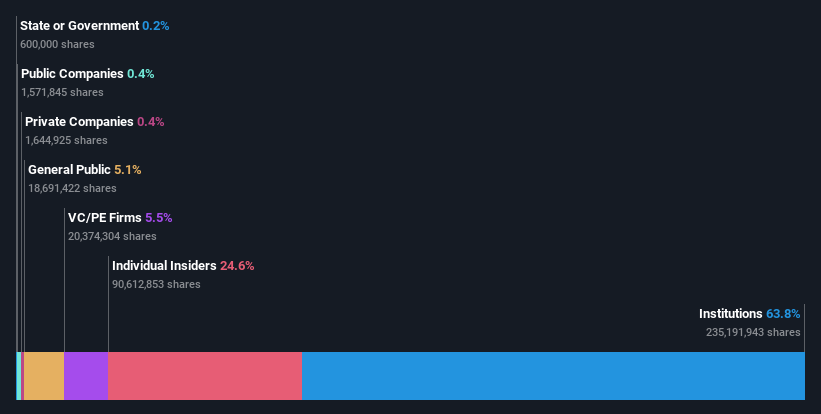

RWS Holdings (AIM:RWS)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: RWS Holdings plc está especializada en servicios lingüísticos, de contenidos y de propiedad intelectual basados en la tecnología, con una capitalización bursátil de aproximadamente 748,44 millones de libras.

Operaciones: La firma se especializa en ofrecer servicios a través de la tecnología habilitada para el lenguaje, el contenido y los sectores de propiedad intelectual.

Tenencia de información privilegiada: 24,6%.

Previsión de crecimiento de los beneficios: 67,4% anual.

RWS Holdings está preparada para un notable crecimiento, ya que se espera que sus ingresos aumenten un 4,2% anual, por encima de la previsión del mercado británico del 3,7%. A pesar de ello, persisten los retos, ya que su volátil cotización y una rentabilidad por dividendo del 6,12% no están suficientemente respaldadas por los beneficios o el flujo de caja. La acción cotiza con un importante descuento, un 60% por debajo de su valor razonable, lo que sugiere una posible infravaloración. Iniciativas recientes como el lanzamiento de HAI, una plataforma de traducción digital, ponen de relieve la apuesta de RWS por la integración de tecnología innovadora para impulsar el crecimiento futuro.

- Obtenga una perspectiva en profundidad del rendimiento de RWS Holdings leyendo nuestro informe de estimaciones de analistas aquí.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de RWS Holdings podría estar en el lado más barato.

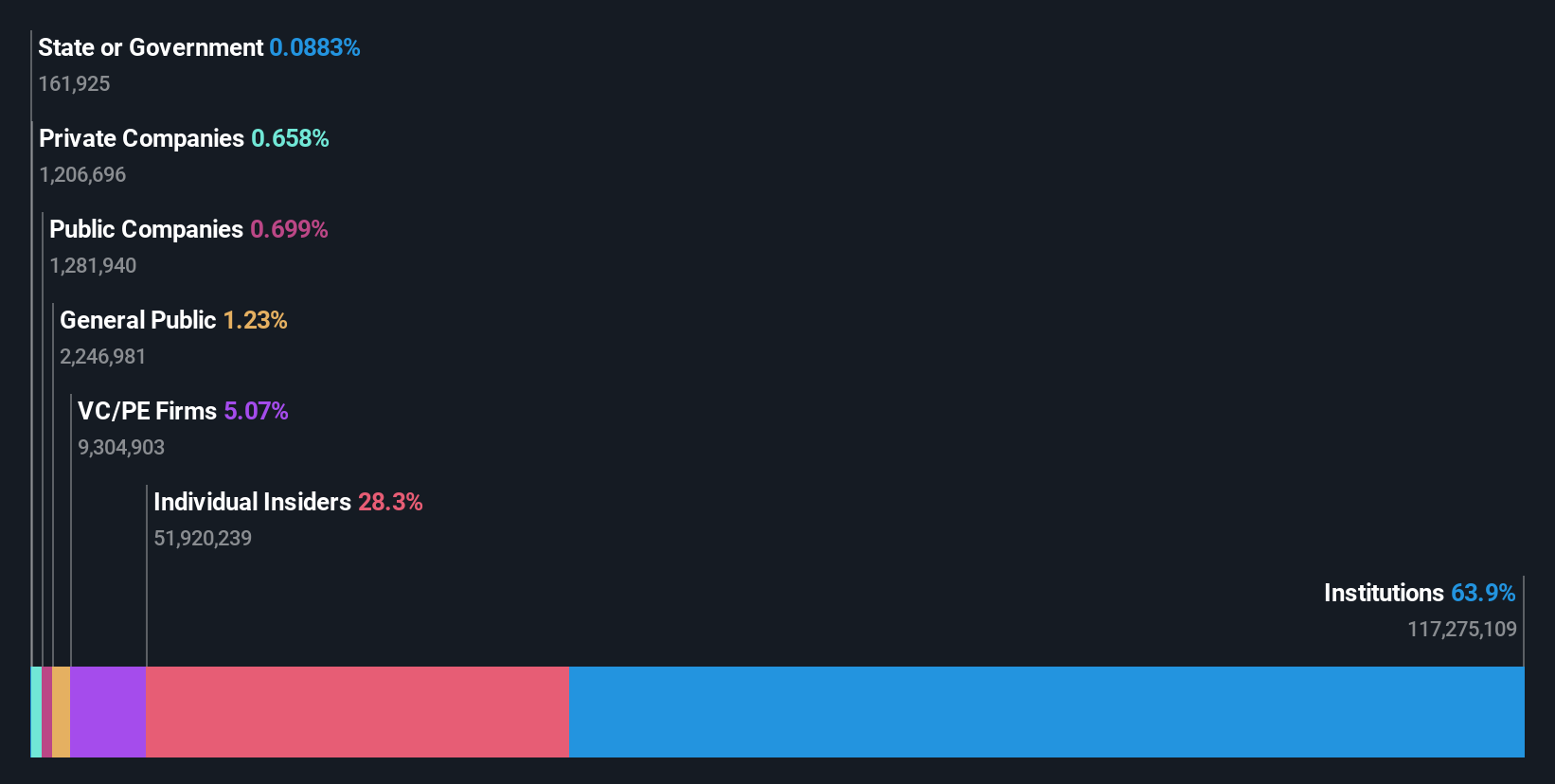

Volex (AIM:VLX)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Volex plc es un fabricante y proveedor de productos de energía y conjuntos de cables, que opera en Norteamérica, Europa y Asia, con una capitalización de mercado de aproximadamente 628,07 millones de libras.

Operaciones: La empresa opera en tres regiones geográficas clave: Norteamérica, Europa y Asia.

Tenencia de información privilegiada: 26,9%.

Previsión de crecimiento de los beneficios: 20,2% anual.

Volex, una empresa con sede en el Reino Unido, ha demostrado un sólido crecimiento con un aumento del 25% en los ingresos hasta 900 millones de dólares para el año fiscal 2024, reforzado por adquisiciones estratégicas como Murat Ticaret. A pesar de los elevados niveles de deuda y de cierta dilución de los accionistas durante el pasado año, se espera que los beneficios de Volex crezcan significativamente a un ritmo del 20,2% anual, por encima de la media del mercado británico. Los analistas prevén un aumento potencial de la cotización del 22,8%. Sin embargo, su rentabilidad sobre fondos propios prevista se considera baja, del 15,6%.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para conocer Volex en profundidad.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Volex podría ser bastante moderado.

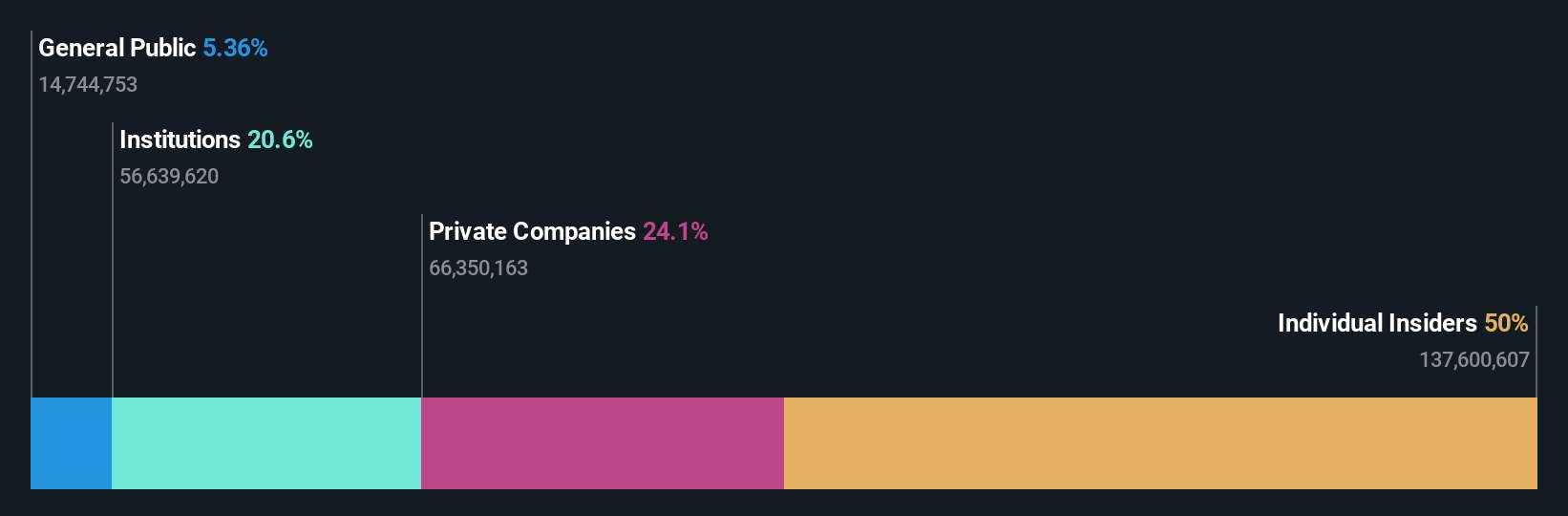

Genel Energy (LSE:GENL)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Genel Energy plc es una compañía independiente de exploración y producción de petróleo y gas con una capitalización de mercado de aproximadamente 274,41 millones de libras.

Operaciones: La compañía genera sus ingresos principalmente de la producción de petróleo y gas, por valor de 84,80 millones de dólares.

Tenencia de información privilegiada: 25,4%.

Previsión de crecimiento de los beneficios: 53,4% anual.

Genel Energy, una empresa energética con sede en el Reino Unido, está atravesando una etapa difícil con importantes cambios de liderazgo y resultados financieros decepcionantes para el ejercicio fiscal 2023, incluida una pérdida neta sustancial de 61,3 millones de dólares. A pesar de estos contratiempos, la producción de la empresa ha aumentado ligeramente a principios de 2024. De cara al futuro, se prevé que Genel alcance la rentabilidad en tres años y que el crecimiento de sus ingresos supere significativamente la media del mercado británico. Sin embargo, su rentabilidad sobre fondos propios prevista sigue siendo baja, del 5%.

- Haga clic aquí para descubrir los matices de Genel Energy con nuestro detallado informe analítico de crecimiento futuro.

- Nuestro informe de valoración indica que Genel Energy podría estar sobrevalorada.

Puntos clave

- Investigue aquí nuestra lista completa de 67 empresas británicas de rápido crecimiento con un alto nivel de participación interna.

- ¿Ya posee estas empresas? Aporte claridad a sus decisiones de inversión vinculando su cartera con Simply Wall St, donde podrá supervisar todos los signos vitales de sus acciones sin esfuerzo.

- Invierta de forma más inteligente con la aplicación gratuita Simply Wall St, que le ofrece información detallada sobre todos los mercados bursátiles del mundo.

¿Preparado para un enfoque diferente?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si RWS Holdings puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.