3 valores británicos líderes en dividendos con rentabilidades de hasta el 4,8

Revisado por Simply Wall St

En un contexto de fluctuación de los mercados mundiales y de gran atención de los inversores a los próximos indicadores económicos, el mercado británico muestra signos de resistencia, con el FTSE 100 a punto de romper una racha de tres días de pérdidas. En este entorno, los valores de dividendos siguen siendo atractivos por su potencial para ofrecer a los inversores flujos de ingresos constantes y una relativa estabilidad.

Los 10 valores con más dividendos del Reino Unido

| Nombre | Rentabilidad por dividendo | Valoración del dividendo |

| Record (LSE:REC) | 8.12% | ★★★★★★ |

| Impax Asset Management Group (AIM:IPX) | 6.99% | ★★★★★☆ |

| Grupo Dunelm (LSE:DNLM) | 7.44% | ★★★★★☆ |

| Plus500 (LSE:PLUS) | 5.98% | ★★★★★☆ |

| Big Yellow Group (LSE:BYG) | 3.86% | ★★★★★☆ |

| Grupo Grafton (LSE:GFTU) | 3.84% | ★★★★★☆ |

| Grupo Rio Tinto (LSE:RIO) | 6.41% | ★★★★★☆ |

| Grupo NWF (AIM:NWF) | 4.00% | ★★★★★☆ |

| James Latham (AIM:LTHM) | 3.01% | ★★★★★☆ |

| Hargreaves Services (AIM:HSP) | 6.79% | ★★★★★☆ |

Haga clic aquí para ver la lista completa de 58 valores de nuestro screener Top Dividend Stocks.

Repasemos algunos de los valores más destacados.

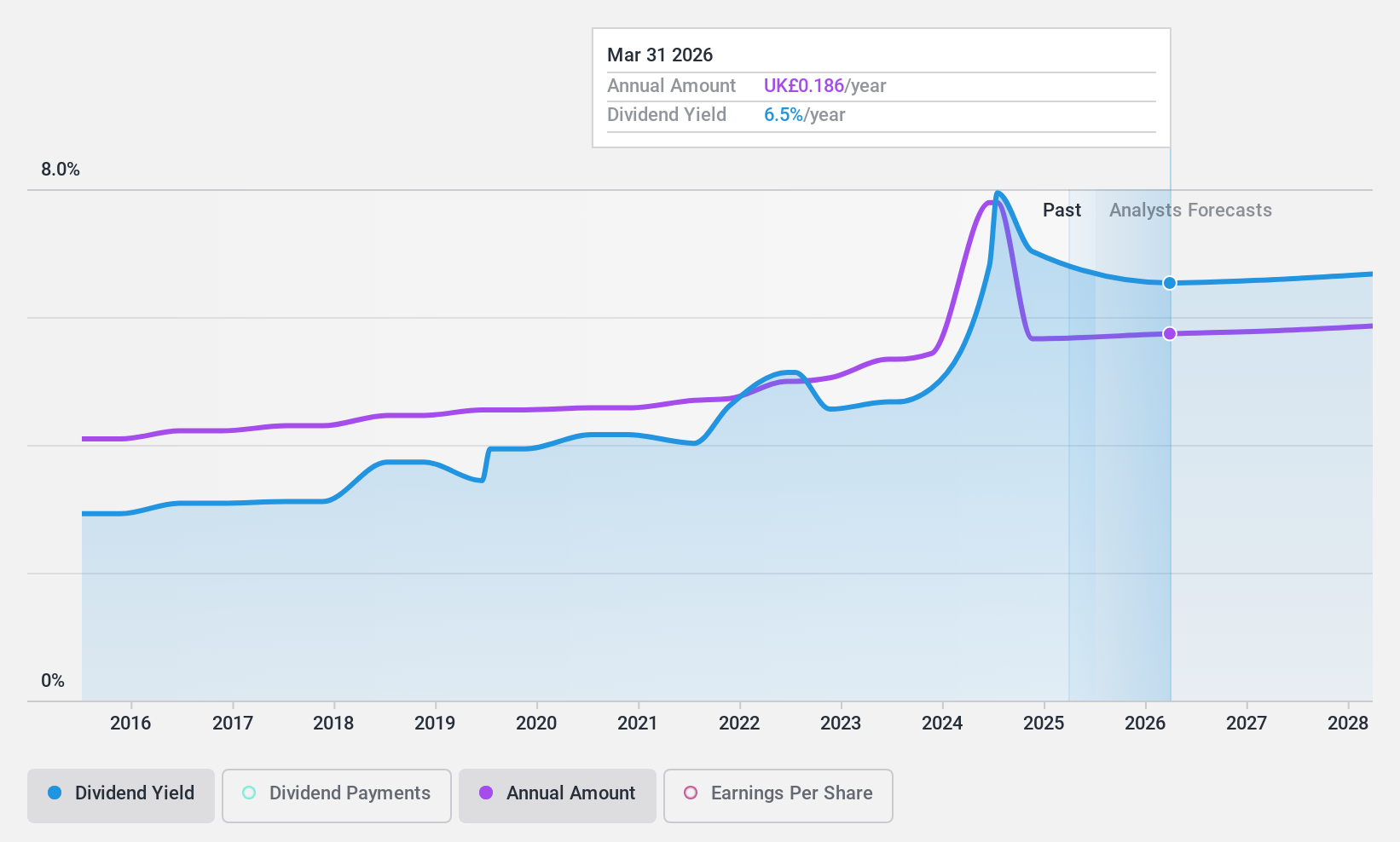

Fundiciones (LSE:CGS)

Calificación de Dividendos de Simply Wall St: ★★★★★☆

Visión general: Castings P.L.C. es una empresa dedicada a la fundición de hierro y al mecanizado, con una capitalización bursátil de aproximadamente 169,92 millones de libras.

Operaciones: Castings P.L.C. genera sus ingresos principalmente de sus actividades especializadas en fundición de hierro y mecanizado.

Rentabilidad por dividendo: 4,5%.

Castings P.L.C. ha declarado un dividendo especial de 0,07 libras esterlinas y un dividendo complementario de 0,1419 libras esterlinas, lo que supone un desembolso anual de 0,1832 libras esterlinas por acción, lo que representa un aumento del 5,6% con respecto al año pasado y refleja su política de dividendos progresivos. A pesar de este crecimiento, la rentabilidad por dividendo de Castings se sitúa en el 4,51%, por debajo de la media del cuartil superior del mercado británico, que es del 5,71%. Desde el punto de vista financiero, la empresa respalda estos dividendos con un sólido informe de beneficios que muestra un aumento de los ingresos netos hasta los 16,72 millones de libras esterlinas, frente a los 13,79 millones del año pasado, y mantiene unos ratios de cobertura saludables, con unos beneficios que cubren los dividendos del 29,5% y unos flujos de caja del 69,9%. Sin embargo, se espera que los beneficios futuros disminuyan una media del 5,8% anual durante los próximos tres años.

- Profundice en el informe completo de análisis de dividendos aquí para conocer mejor Castings.

- Nuestro informe de valoración desvela la posibilidad de que las acciones de Castings estén cotizando con descuento.

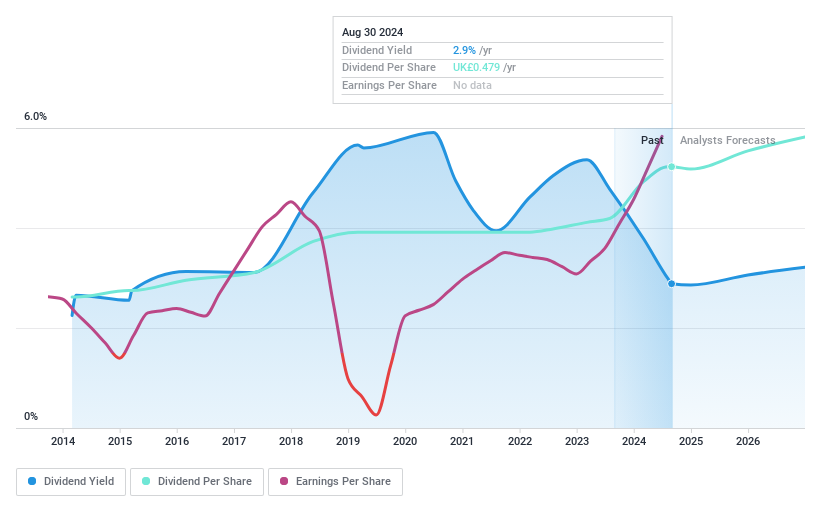

Keller Group (LSE:KLR)

Valoración de dividendos de Simply Wall St: ★★★★★☆

Visión general: Keller Group plc es un proveedor especializado en servicios geotécnicos que opera en Norteamérica, Europa, Asia-Pacífico, Oriente Medio y África, con una capitalización de mercado de aproximadamente 90.000 millones de libras.

Operaciones: Keller Group plc genera 2.970 millones de libras con sus servicios geotécnicos en varias regiones del mundo.

Rentabilidad por dividendo: 3,7%.

Keller Group plc aprobó recientemente un dividendo final de 31,3 peniques por acción en su Junta General de Accionistas del 15 de mayo de 2024. Los dividendos de la empresa están bien respaldados, con una ratio de reparto del 36,8% y una ratio de reparto en efectivo del 32,2%, lo que indica una fuerte cobertura tanto por los beneficios como por los flujos de caja. A pesar de cotizar un 28,4% por debajo del valor razonable estimado y de registrar un sólido crecimiento de los beneficios del 94,3% el año pasado, la rentabilidad por dividendo de Keller, del 3,66%, sigue estando por debajo de la media del cuartil superior del mercado británico (5,71%). Los dividendos han mostrado estabilidad y crecimiento durante la última década, lo que refuerza su fiabilidad.

- Eche un vistazo más de cerca al potencial de Keller Group aquí, en nuestro informe sobre dividendos.

- El análisis detallado en nuestro informe de valoración de Keller Group apunta a un precio de la acción desinflado en comparación con su valor estimado.

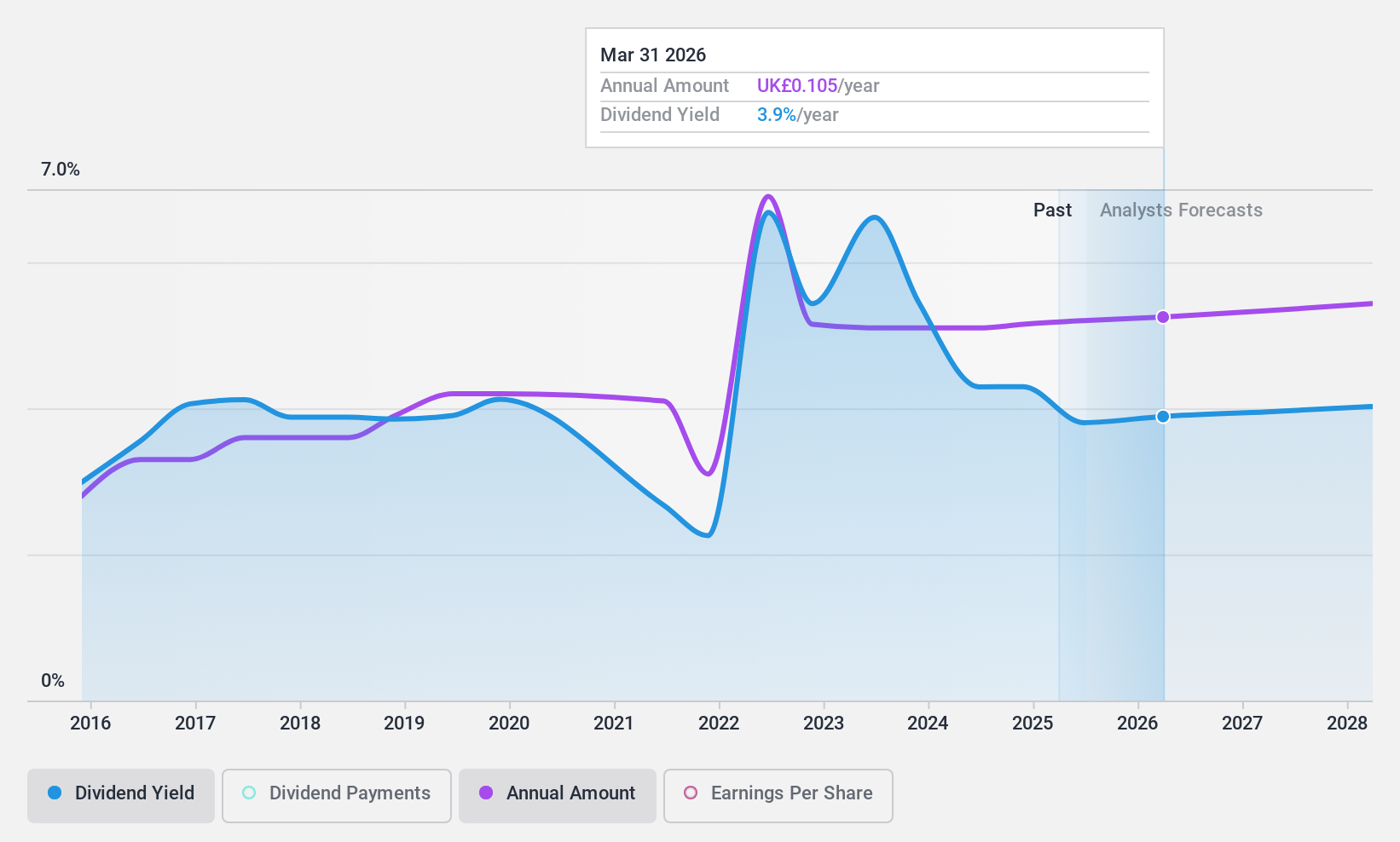

Norcros (LSE:NXR)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Norcros plc es una empresa que desarrolla, fabrica y comercializa productos de baño y cocina en el Reino Unido y Sudáfrica, con una capitalización de mercado de aproximadamente 189,98 millones de libras.

Operaciones: Norcros plc obtiene sus ingresos del desarrollo, fabricación y comercialización de productos de baño y cocina principalmente en el Reino Unido y Sudáfrica.

Rentabilidad por dividendo: 4,8%.

Norcros plc, con un crecimiento reciente de los beneficios del 59,5%, registró un descenso de las ventas hasta 392,1 millones de libras en el ejercicio fiscal de 24 meses, frente a los 441 millones del año anterior. A pesar de ello, los ingresos netos aumentaron de 16,8 millones a 26,8 millones, lo que permite mantener estable el dividendo total anual de 10,2 peniques por acción, cubierto por los beneficios con una ratio de reparto del 27,9% y por los flujos de caja del 31,2%. Sin embargo, los dividendos han sido históricamente volátiles en la última década y están por debajo de la media de rentabilidad de los principales pagadores de dividendos del Reino Unido, con un 4,81%.

- Haga clic para ver un desglose detallado de nuestras conclusiones en el informe sobre dividendos de Norcros.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Norcros podría estar en el lado más barato.

Tomar ventaja

- Embárquese en su viaje de inversión hacia nuestra selección de los 58 mejores valores de divid endos aquí.

- ¿Tiene acciones de estas empresas? Configure su cartera en Simply Wall St para realizar un seguimiento perfecto de sus inversiones y recibir actualizaciones personalizadas sobre el rendimiento de su cartera.

- Invierta de forma más inteligente con la aplicación gratuita Simply Wall St, que le ofrece información detallada sobre todos los mercados bursátiles del mundo.

¿Listo para aventurarse en otros estilos de inversión?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de los analistas como de la dirección.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Keller Group puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.