Stock Analysis

Alumasc Group y otros dos valores con dividendos en la bolsa británica

Reviewed by Simply Wall St

Los recientes datos que indican una ralentización en China han afectado a los índices británicos FTSE 100 y FTSE 250, señal de cautela en los mercados ante la persistencia de los retos económicos mundiales. En estos tiempos de incertidumbre, los inversores suelen recurrir a los valores de dividendos por su potencial para proporcionar flujos de ingresos constantes, lo que los convierte en una opción atractiva en medio de las fluctuantes condiciones del mercado.

Los 10 valores con más dividendos del Reino Unido

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| James Latham (AIM:LTHM) | 5.77% | ★★★★★★ |

| Impax Asset Management Group (AIM:IPX) | 6.82% | ★★★★★☆ |

| Big Yellow Group (LSE:BYG) | 3.66% | ★★★★★☆ |

| Grupo Keller (LSE:KLR) | 3.09% | ★★★★★☆ |

| Plus500 (LSE:PLUS) | 5.81% | ★★★★★☆ |

| DCC (LSE:DCC) | 3.60% | ★★★★★☆ |

| Grupo Dunelm (LSE:DNLM) | 6.50% | ★★★★★☆ |

| Grupo Rio Tinto (LSE:RIO) | 6.51% | ★★★★★☆ |

| Grupo Grafton (LSE:GFTU) | 3.50% | ★★★★★☆ |

| Hargreaves Services (AIM:HSP) | 6.43% | ★★★★★☆ |

Haga clic aquí para ver la lista completa de 55 valores de nuestro screener Top UK Dividend Stocks.

Exploremos varias opciones destacadas de los resultados del screener.

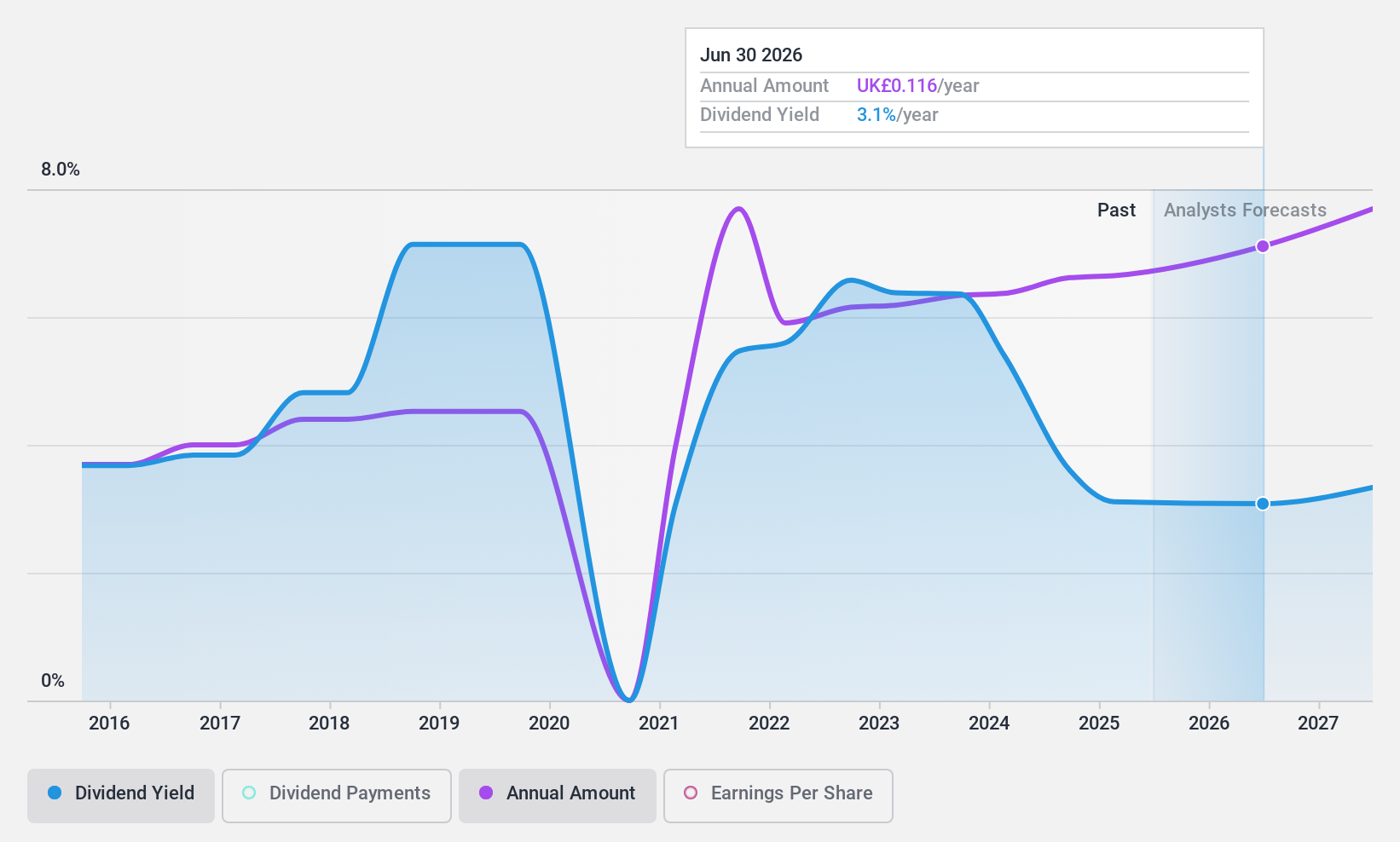

Alumasc Group (AIM:ALU)

Valoración de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Alumasc Group plc opera a nivel mundial, fabricando y distribuyendo productos, sistemas y soluciones para la construcción con una capitalización de mercado de aproximadamente 81,19 millones de libras.

Operaciones: Alumasc Group plc genera sus ingresos a partir de tres segmentos principales: Gestión del Agua (42,29 millones de libras), Envolvente de Edificios (34,92 millones de libras) y Productos para la Construcción de Viviendas (14,79 millones de libras).

Rentabilidad por dividendo: 4,6%.

El historial de dividendos de Alumasc Group muestra inestabilidad con caídas significativas, aunque su rentabilidad actual del 4,58% está por debajo del cuartil superior del mercado británico. Los dividendos están bien respaldados por una ratio de distribución de efectivo del 31,2% y una ratio de distribución de beneficios del 46,6%. A pesar de la volatilidad del pasado, las recientes orientaciones de la empresa indican una perspectiva positiva con un crecimiento previsto de los ingresos del 6,5% y una mejora de los beneficios para el ejercicio fiscal 2020, lo que sugiere un potencial de estabilidad y crecimiento de los dividendos en el futuro en medio de las difíciles condiciones del sector.

- Obtenga una perspectiva en profundidad del rendimiento de Alumasc Group leyendo nuestro informe sobre dividendos aquí.

- Nuestro informe de valoración aquí indica que Alumasc Group puede estar infravalorada.

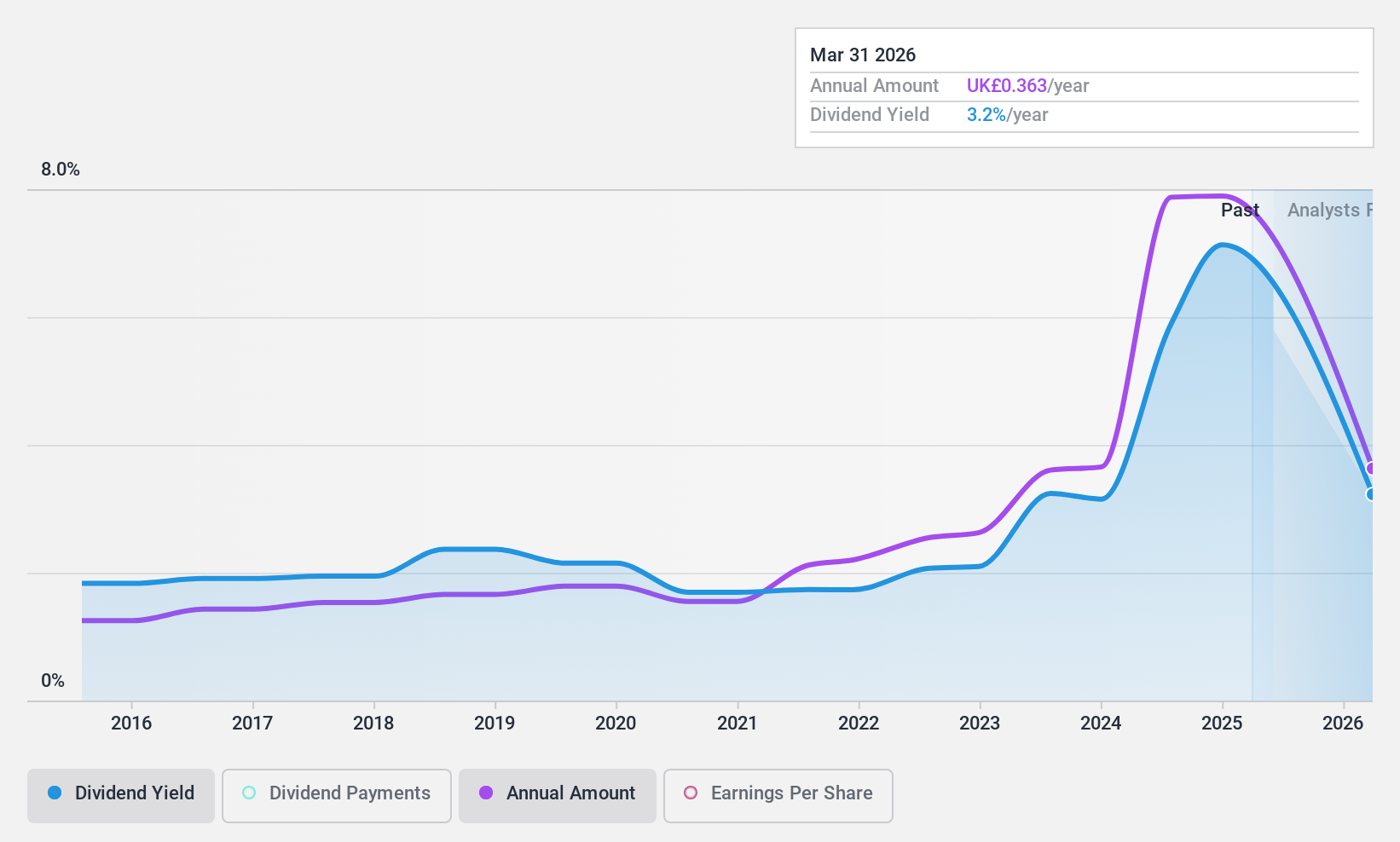

James Latham (AIM:LTHM)

Valoración de dividendos de Simply Wall St: ★★★★★★

Visión general: James Latham plc opera en la importación y distribución de madera, paneles y superficies decorativas en el Reino Unido, Irlanda, otras partes de Europa e internacionalmente, con una capitalización de mercado de aproximadamente 272,23 millones de libras.

Operaciones: James Latham plc genera 366,51 millones de libras en su segmento de importación y distribución de madera.

Rentabilidad por dividendo: 5,8%.

La reciente declaración de James Latham de un dividendo especial de 45 peniques y un aumento del dividendo anual a 33,75 peniques, cubierto 3,3 veces por los beneficios, pone de relieve su sólida posición financiera a pesar de una caída de las ventas a 366,51 millones de libras esterlinas y un menor beneficio neto de 22,66 millones de libras esterlinas en el ejercicio fiscal 2020. Con un historial de dividendos estable durante diez años y una elevada rentabilidad del 5,77%, los dividendos están bien respaldados tanto por los beneficios (ratio de reparto del 30%) como por los flujos de caja (ratio de reparto en efectivo del 87,4%). La empresa también busca activamente adquisiciones para reforzar su presencia en el mercado, lo que indica ambiciones estratégicas de crecimiento junto con una rentabilidad fiable para el accionista.

- Haga clic aquí para descubrir los matices de James Latham con nuestro detallado informe analítico de dividendos.

- Las conclusiones de nuestro reciente informe de valoración apuntan a una posible sobrevaloración de las acciones de James Latham en el mercado.

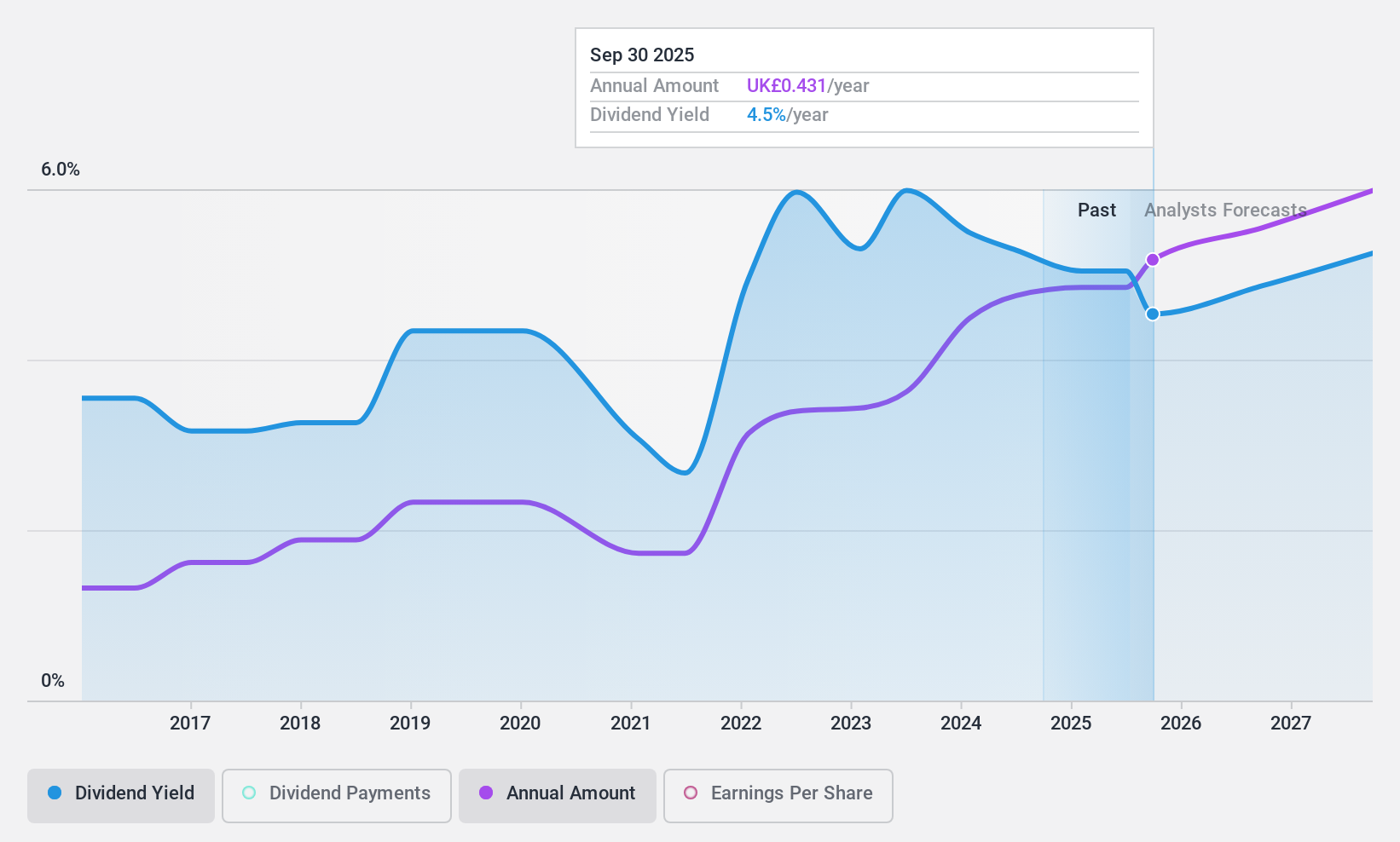

Paragon Banking Group (LSE:PAG)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Paragon Banking Group PLC, que opera en el Reino Unido, ofrece una gama de productos y servicios financieros con una capitalización de mercado de aproximadamente 1.610 millones de libras.

Operaciones: Paragon Banking Group PLC genera sus ingresos principalmente a partir de préstamos hipotecarios y préstamos comerciales, con aportaciones de 281,30 millones de libras y 133,70 millones de libras respectivamente.

Rentabilidad por dividendo: 5,1%.

Paragon Banking Group registró un aumento significativo de los ingresos netos semestrales hasta los 81,9 millones de libras, frente a los 37,9 millones de libras, lo que refleja un sólido crecimiento de los beneficios. A pesar de ello, el historial de dividendos de la empresa en la última década ha sido inestable y poco fiable, con periodos de gran volatilidad. En la actualidad, los dividendos están cubiertos por los beneficios, con una ratio de distribución del 43%, y por los flujos de caja, con una baja ratio de distribución del 3,3%. Además, Paragon ha sido activo en la recompra de acciones, recomprando acciones por valor de 50 millones de libras esterlinas recientemente, lo que sugiere confianza en su salud financiera, pero también pone de relieve posibles preocupaciones sobre la sostenibilidad de los dividendos dadas las inconsistencias del pasado.

- Profundice aquí en los detalles de Paragon Banking Group con nuestro exhaustivo informe sobre dividendos.

- Nuestro informe de valoración desvela la posibilidad de que las acciones de Paragon Banking Group coticen con descuento.

¿Adónde vamos ahora?

- Descubra las 55 joyas ocultas en nuestro Top UK Dividend Stocks screener con un solo clic aquí.

- ¿Forman estas empresas parte de su estrategia de inversión? Utilice Simply Wall St para consolidar sus participaciones en una cartera y obtenga información con nuestras completas herramientas de análisis.

- Libere el poder de la inversión informada con Simply Wall St, su guía gratuita para navegar por los mercados bursátiles de todo el mundo.

¿Le interesan otras opciones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de los analistas como de la dirección.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.