Stock Analysis

3 valores con dividendos de alta rentabilidad en el Reino Unido que ofrecen hasta un 7,2%.

Reviewed by Simply Wall St

En un contexto de fluctuación de los mercados mundiales e inminentes acontecimientos políticos, el panorama financiero del Reino Unido sigue siendo un punto de interés para los inversores, sobre todo porque el FTSE 100 muestra signos de volatilidad antes de unas elecciones cruciales. En estos momentos, los valores con dividendos de alta rentabilidad pueden resultar atractivos por su potencial para ofrecer estabilidad y rendimientos constantes.

Los 10 mejores valores de dividendos del Reino Unido

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| James Latham (AIM:LTHM) | 6.35% | ★★★★★★ |

| Impax Asset Management Group (AIM:IPX) | 7.19% | ★★★★★☆ |

| Epwin Group (AIM:EPWN) | 5.71% | ★★★★★☆ |

| Grupo Dunelm (LSE:DNLM) | 7.37% | ★★★★★☆ |

| DCC (LSE:DCC) | 3.53% | ★★★★★☆ |

| Plus500 (LSE:PLUS) | 5.89% | ★★★★★☆ |

| Grupo Grafton (LSE:GFTU) | 3.90% | ★★★★★☆ |

| Grupo Big Yellow (LSE:BYG) | 3.86% | ★★★★★☆ |

| Grupo Rio Tinto (LSE:RIO) | 6.37% | ★★★★★☆ |

| Hargreaves Services (AIM:HSP) | 6.77% | ★★★★★☆ |

Haga clic aquí para ver la lista completa de 56 valores de nuestro screener Top Dividend Stocks.

Echemos un vistazo más de cerca a un par de nuestras selecciones de las empresas seleccionadas.

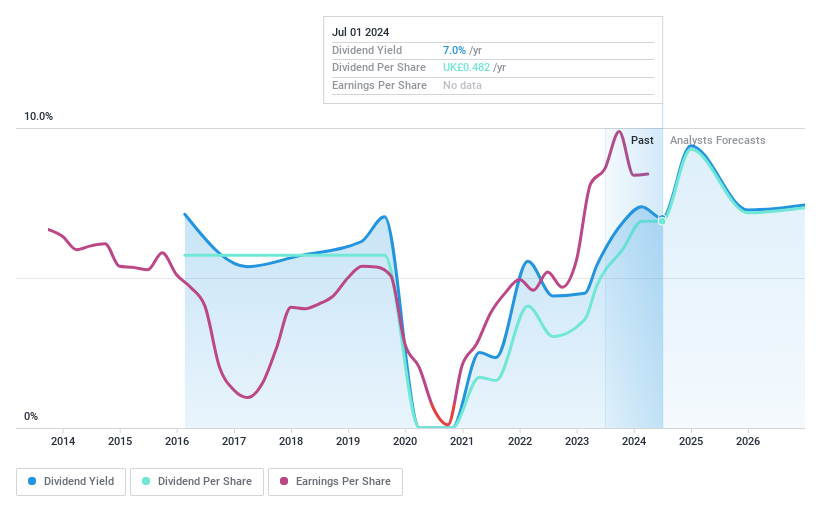

James Latham (AIM:LTHM)

Valoración de dividendos de Simply Wall St: ★★★★★★

Visión general: James Latham plc es una empresa con sede en el Reino Unido especializada en la importación y distribución de madera, paneles y superficies decorativas en el Reino Unido, Irlanda, otras partes de Europa e internacionalmente, con una capitalización bursátil de aproximadamente 247,30 millones de libras esterlinas.

Operaciones: James Latham plc genera 366,51 millones de libras con sus actividades de importación y distribución de madera.

Rentabilidad por dividendo: 6,4%.

James Latham ha mantenido una distribución de dividendos estable con un historial de 10 años de fiabilidad, y cuenta con una atractiva rentabilidad del 6,35%, que se sitúa en el 25% superior de los pagadores de dividendos del Reino Unido. Los dividendos están bien cubiertos tanto por los beneficios como por los flujos de caja, con un ratio de reparto del 30% y un ratio de pago en efectivo del 87,4%. A pesar de los recientes reveses financieros, en los que los ingresos netos cayeron a 22,66 millones de libras desde los 35,92 millones de libras interanuales, la empresa sigue recompensando a los accionistas, como demuestra el reciente aumento de su dividendo anual a 33,75 peniques por acción y los dividendos especiales que reflejan los sólidos niveles de beneficios y las fuertes posiciones de tesorería.

- Navegue por los entresijos de James Latham con nuestro completo informe sobre dividendos aquí.

- Nuestro informe de valoración desvela la posibilidad de que las acciones de James Latham coticen con prima.

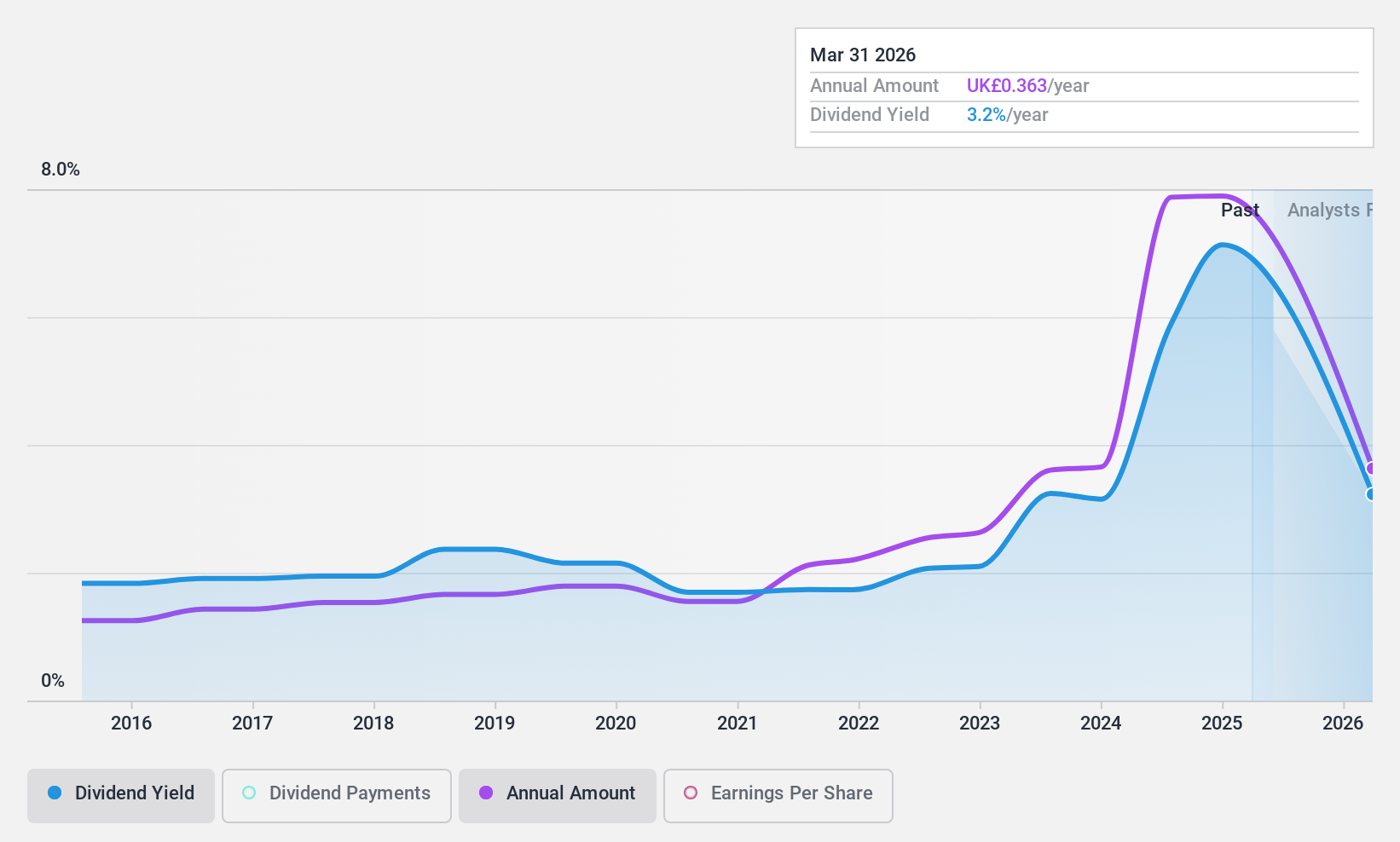

HSBC Holdings (LSE:HSBA)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: HSBC Holdings plc opera a nivel mundial, ofreciendo servicios bancarios y financieros con una capitalización de mercado de aproximadamente 126,48 mil millones de libras esterlinas.

Operaciones: HSBC Holdings plc genera ingresos a través de varias divisiones clave: Banca Comercial (19.430 millones de dólares), Banca Global y Mercados (15.800 millones de dólares) y Banca Patrimonial y Personal (24.340 millones de dólares).

Rentabilidad del dividendo: 7,0%.

HSBC Holdings ha mostrado un rendimiento desigual en su oferta de dividendos, con un historial de menos de 10 años y cierta volatilidad en los pagos. Su actual rentabilidad por dividendo del 6,98% lo sitúa entre los principales pagadores del Reino Unido, respaldado por una razonable ratio de reparto del 52,7%. Sin embargo, se espera que los beneficios disminuyan una media del 2,8% anual durante los próximos tres años, lo que podría poner en entredicho la sostenibilidad futura de los dividendos a pesar de la cobertura actual. Además, HSBC se enfrenta a retos con un elevado ratio de préstamos dudosos del 2%, lo que indica un riesgo potencial en la calidad de los activos.

- Eche un vistazo más de cerca al potencial de HSBC Holdings aquí, en nuestro informe sobre dividendos.

- Nuestro informe de valoración revela la posibilidad de que las acciones de HSBC Holdings coticen con descuento.

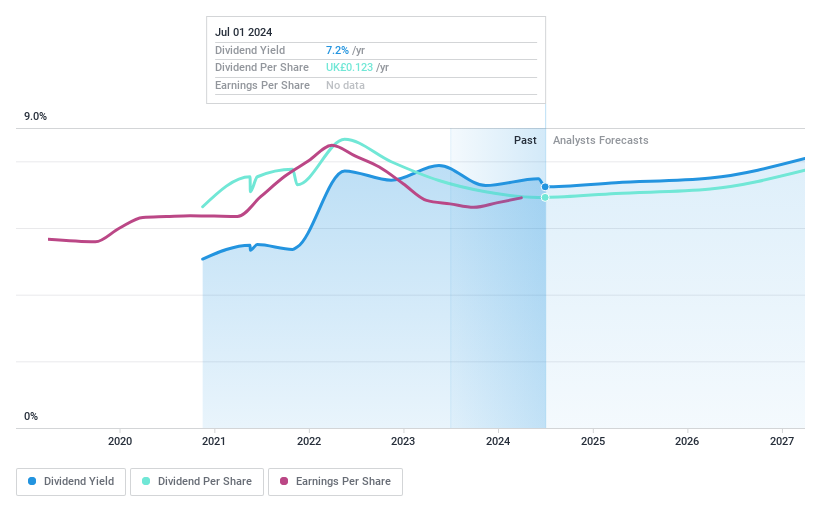

Ninety One Group (LSE:N91)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Ninety One Group es una gestora de activos global independiente con operaciones en todo el mundo, que cuenta con una capitalización bursátil de aproximadamente 1.520 millones de libras esterlinas.

Operaciones: Ninety One Group genera sus ingresos principalmente a través de su negocio de gestión de inversiones, que le reportó 588,50 millones de libras.

Rentabilidad por dividendo: 7,2%.

Los resultados financieros recientes de Ninety One Group muestran un ligero descenso de los ingresos y los beneficios, con una caída de las ventas de 745,5 millones de libras esterlinas a 697,8 millones de libras esterlinas en términos interanuales y un aumento marginal de los ingresos netos hasta 163,9 millones de libras esterlinas. A pesar de ello, la empresa mantiene una razonable ratio de reparto de dividendos del 66,8%, lo que garantiza que los dividendos están bien cubiertos por los beneficios y los flujos de caja (65,5%). Sin embargo, su historial de dividendos es relativamente corto, menos de 10 años, con una reciente disminución del dividendo final a 6,4 peniques por acción para el ejercicio fiscal 202024, lo que refleja posibles preocupaciones sobre la sostenibilidad a largo plazo en medio de cambios organizativos como los cambios de personal clave dentro de su equipo de gestión de fondos de deuda corporativa de mercados emergentes.

- Obtenga una perspectiva en profundidad del rendimiento de Ninety One Group leyendo nuestro informe sobre dividendos aquí.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de Ninety One Group podría ser demasiado pesimista.

¿Adónde vamos ahora?

- Obtenga una perspectiva en profundidad de los 56 principales valores de divid endos utilizando nuestro screener aquí.

- ¿Ha invertido en alguno de estos valores? Simplifique la gestión de su cartera con Simply Wall St y manténgase a la vanguardia con nuestras alertas para cualquier actualización crítica de sus acciones.

- Simply Wall St es la clave para descubrir las tendencias de los mercados globales, una aplicación gratuita y fácil de usar para inversores con visión de futuro.

¿Considera otras estrategias?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de analistas como de directivos.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.