Euronext París exhibe tres empresas en crecimiento con una fuerte participación interna

Revisado por Simply Wall St

En medio de una tendencia generalmente positiva en los mercados bursátiles europeos, con el índice CAC 40 de Francia subiendo recientemente un 1,67%, los inversores están mostrando un renovado interés por las empresas en crecimiento. Una elevada participación de los accionistas en el capital de una empresa suele considerarse un fuerte voto de confianza en su potencial, ya que alinea estrechamente los intereses de la dirección con los de los accionistas, especialmente en un entorno en el que las condiciones del mercado son cada vez más favorables.

Las 10 empresas de crecimiento con mayor participación de inversores en Francia

| Nombre | Participación | Crecimiento de los beneficios |

| VusionGroup (ENXTPA:VU) | 13.5% | 25.2% |

| Grupo OKwind Sociedad anónima (ENXTPA:ALOKW) | 24.8% | 30.8% |

| Adocia (ENXTPA:ADOC) | 12.1% | 104.5% |

| OSE Immunotherapeutics (ENXTPA:OSE) | 25.6% | 79.3% |

| Icape Holding (ENXTPA:ALICA) | 30.2% | 26.1% |

| Arcure (ENXTPA:ALCUR) | 21.4% | 42.4% |

| Soluciones 30 (ENXTPA:S30) | 16.2% | 102.6% |

| La Française de l'Energie (ENXTPA:FDE) | 20.1% | 34.2% |

| Munic (ENXTPA:ALMUN) | 29.4% | 150% |

| MedinCell (ENXTPA:MEDCL) | 16.4% | 74.6% |

He aquí un vistazo a algunas de las opciones del screener.

Lectra (ENXTPA:LSS)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Lectra SA está especializada en soluciones de inteligencia industrial para los sectores de la moda, la automoción y el mueble en varias regiones del mundo, con una capitalización bursátil de aproximadamente 1.060 millones de euros.

Operaciones: Lectra genera ingresos de sus operaciones en América y Asia-Pacífico, que ascienden a 170,33 millones de euros y 110,28 millones de euros respectivamente.

Propiedad de información privilegiada: 19.6%

Lectra, empresa francesa con una importante participación de iniciados, registró un ligero descenso de los ingresos netos y el beneficio por acción en el primer trimestre de 2024, pero sigue siendo prometedora, con un aumento de las ventas hasta 129,56 millones de euros. Los analistas esperan que la cotización suba un 28%, respaldada por un crecimiento previsto de los beneficios del 28,6% anual, por encima del mercado francés en general. A pesar de cotizar un 35,4% por debajo del valor razonable estimado y de prever un fuerte crecimiento de los ingresos del 11,3% anual, se espera que su rentabilidad sobre fondos propios siga siendo baja, del 13,3%.

- Haga clic aquí para descubrir los matices de Lectra con nuestro detallado informe analítico de crecimiento futuro.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Lectra podría ser bastante moderado.

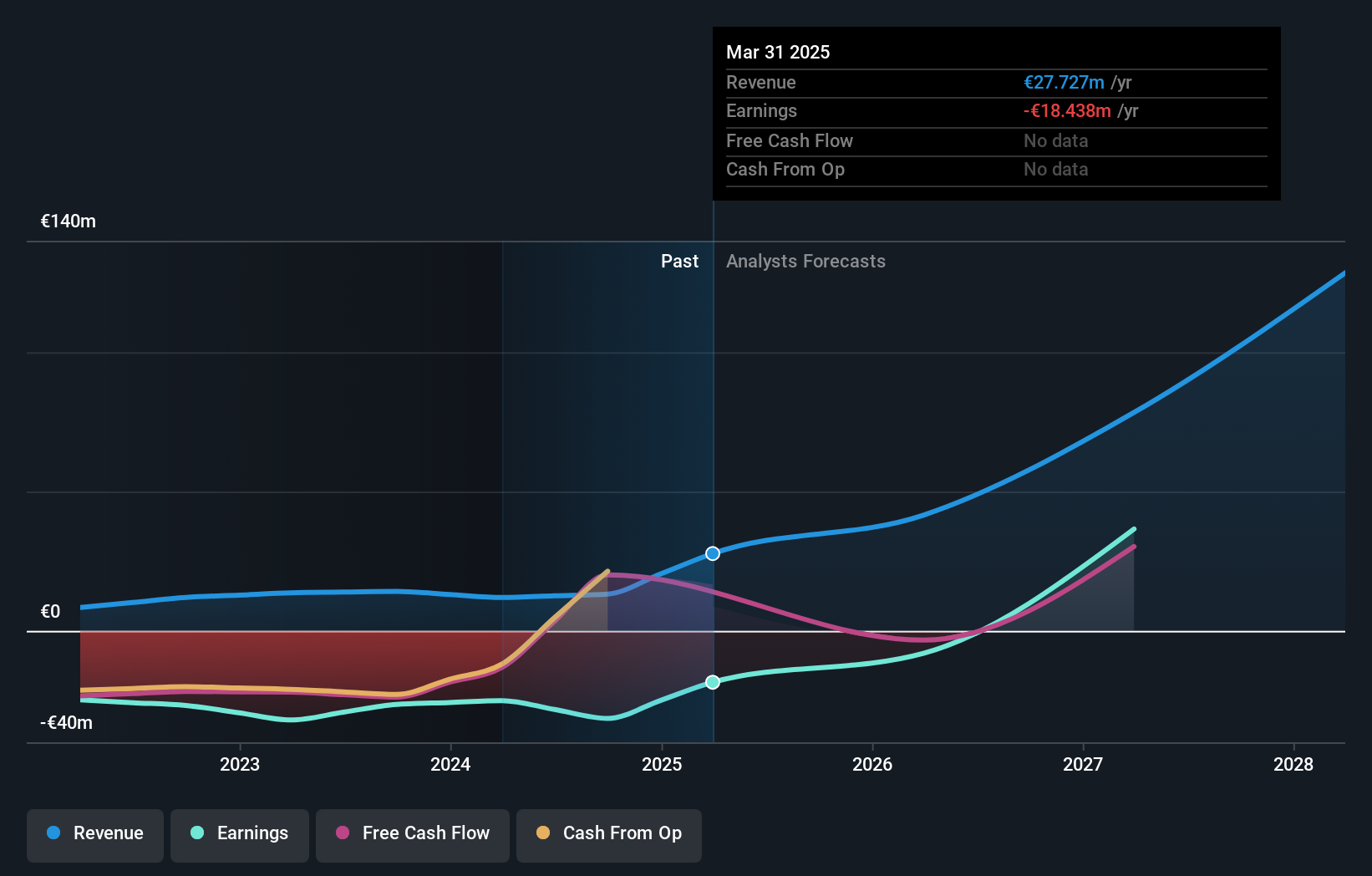

MedinCell (ENXTPA:MEDCL)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: MedinCell S.A. es una empresa farmacéutica francesa centrada en el desarrollo de medicamentos inyectables de acción prolongada en múltiples áreas terapéuticas, con una capitalización bursátil de aproximadamente 395,81 millones de euros.

Operaciones: La empresa genera sus ingresos principalmente del segmento farmacéutico, con un total de 11,95 millones de euros.

Titularidad de información privilegiada: 16.4%

MedinCell, una empresa francesa de biotecnología con una elevada participación de iniciados, se enfrenta a retos a pesar de sus prometedores avances. Su reciente informe de resultados mostró un descenso de las ventas y los ingresos, con una pérdida neta de 25,04 millones de euros, aunque supuso una mejora con respecto al año anterior. La innovadora tecnología BEPO® de la empresa sustenta su cartera de productos, incluido el F14 para el tratamiento del dolor posquirúrgico en prótesis de rodilla, que demostró su potencial pese a no alcanzar los objetivos primarios del ensayo. MedinCell también se aseguró una importante colaboración con AbbVie por un valor potencial de hasta 1.900 millones de euros más royalties, lo que pone de relieve su trayectoria de crecimiento y validación tecnológica. A pesar de estos avances y del rápido crecimiento previsto de los ingresos del 42,9% anual, la empresa cotiza muy por debajo de su valor razonable estimado y tiene menos de un año de liquidez disponible, lo que indica vulnerabilidades financieras.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para conocer mejor MedinCell.

- A la luz de nuestro reciente informe de valoración, parece posible que MedinCell esté cotizando por debajo de su valor estimado.

OVH Groupe (ENXTPA:OVH)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: OVH Groupe S.A. es un proveedor global de servicios de nube pública y privada, alojamiento compartido y soluciones de servidores dedicados, con una capitalización de mercado de aproximadamente 1.050 millones de euros.

Operaciones: Los ingresos de OVH Groupe se segmentan en nube pública (140,71 millones de euros), nube privada (514,59 millones de euros) y nube web (179,45 millones de euros).

Titularidad de información privilegiada: 10.5%

OVH Groupe, una empresa francesa en crecimiento con una participación significativa de iniciados, navega por un mercado volátil en el que el precio de sus acciones ha experimentado importantes fluctuaciones recientemente. A pesar de estos retos, la empresa se encamina hacia la rentabilidad en los próximos tres años, respaldada por un crecimiento anual previsto de los ingresos del 10,9%. Los recientes nombramientos de ejecutivos estratégicos, como Celine Choussy y Benjamin Revcolevschi, subrayan su compromiso con la innovación y la expansión internacional. Sin embargo, se enfrenta a obstáculos con una previsión de baja rentabilidad sobre fondos propios del 3,7%.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de OVH Groupe.

- Nuestro informe completo de valoración plantea la posibilidad de que OVH Groupe tenga un precio superior al que podrían justificar sus datos financieros.

Resumiendo

- Descubra las 22 joyas ocultas de nuestro screener de Empresas de Rápido Crecimiento de Euronext París con Alta Participación de Información Privilegiada con un solo clic aquí.

- ¿Ha invertido en alguno de estos valores? Simplifique la gestión de su cartera con Simply Wall St y manténgase a la vanguardia con nuestras alertas para cualquier actualización crítica de sus acciones.

- Únase a una comunidad de inversores inteligentes utilizando Simply Wall St. Es gratuito y ofrece análisis de expertos sobre los mercados mundiales.

¿Considera otras estrategias?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si MedinCell puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.