Empresas en crecimiento con alta participación de iniciados en Euronext París Mayo 2024

Revisado por Simply Wall St

A partir de mayo de 2024, el mercado francés, como muchos otros de Europa, ha estado lidiando con índices fluctuantes y un sentimiento de cautela por parte de los inversores en medio de debates sobre la evolución de los tipos de interés. En este contexto, las empresas de crecimiento con un alto nivel de participación en Euronext París destacan como inversiones potencialmente resistentes debido a que los intereses creados de sus líderes se alinean estrechamente con los valores de los accionistas.

Las 10 empresas de crecimiento con mayor participación de inversores en Francia

| Nombre | Participación | Crecimiento de los beneficios |

| VusionGroup (ENXTPA:VU) | 13.5% | 24.4% |

| Grupo OKwind Sociedad anónima (ENXTPA:ALOKW) | 24.8% | 30.6% |

| GRUPO WALLIX (ENXTPA:ALLIX) | 19.8% | 101.4% |

| La Française de l'Energie (ENXTPA:FDE) | 20.1% | 37.7% |

| Adocia (ENXTPA:ADOC) | 12.4% | 104.5% |

| OSE Immunotherapeutics (ENXTPA:OSE) | 24.9% | 92.9% |

| Icape Holding (ENXTPA:ALICA) | 30.2% | 26.1% |

| Arcure (ENXTPA:ALCUR) | 21.4% | 41.7% |

| Munic (ENXTPA:ALMUN) | 29.2% | 150% |

| MedinCell (ENXTPA:MEDCL) | 16.4% | 68.8% |

A continuación destacamos un subconjunto de nuestros valores preferidos.

Believe (ENXTPA:BLV)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Believe S.A. opera como proveedor de servicios de música digital para sellos discográficos y artistas independientes en varias regiones, como Francia, Alemania, Europa, América, Asia, Oceanía y el Pacífico, con una capitalización bursátil de aproximadamente 1.490 millones de euros.

Operaciones: La empresa genera ingresos a través de dos segmentos principales: Soluciones Premium, con 825,12 millones de euros, y Soluciones Automatizadas, con 55,19 millones de euros.

Titularidad de información privilegiada: 10.9%

Previsión de crecimiento de los beneficios: 74,2% anual.

Believe S.A. cotiza significativamente por debajo de su valor razonable estimado, lo que representa un punto de entrada potencialmente atractivo a pesar de un crecimiento de los ingresos más lento de lo deseado, del 14% anual. Se espera que los beneficios aumenten, con previsiones que pronostican un incremento sustancial. Se prevé que la rentabilidad de los fondos propios de la empresa siga siendo modesta en los próximos años. Los últimos acontecimientos incluyen el fracaso de las conversaciones de adquisición con Warner Music y las conversaciones en curso con un consorcio liderado por personas con información privilegiada, lo que pone de relieve la elevada participación de estas personas, pero también la posible inestabilidad de la estructura de propiedad.

- Consulte aquí el informe completo sobre el análisis del crecimiento futuro para conocer mejor Believe.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Believe podría ser bastante moderado.

Lectra (ENXTPA:LSS)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Lectra SA ofrece soluciones de inteligencia industrial en los sectores de la moda, la automoción y el mueble, con una capitalización bursátil de aproximadamente 1.230 millones de euros.

Operaciones: La empresa genera ingresos principalmente en las regiones de América y Asia-Pacífico, por un total aproximado de 170,33 millones de euros y 110,28 millones de euros, respectivamente.

Titularidad de información privilegiada: 19.6%

Previsión de crecimiento de los beneficios: 28,6% anual.

Lectra SA, una empresa francesa con una importante participación de iniciados, registró un ligero descenso de los ingresos netos hasta los 7,17 millones de euros desde los 7,63 millones de euros interanuales, a pesar de un aumento de las ventas hasta los 129,56 millones de euros en el primer trimestre de 2024. Se espera que los beneficios de la empresa crezcan un 28,6% anual en los próximos tres años, por encima de la previsión del mercado francés del 10,9%. Sin embargo, su rentabilidad sobre recursos propios prevista es relativamente baja, del 13,3%, lo que indica posibles dificultades para alcanzar mayores niveles de rentabilidad.

- Navegue por los entresijos de Lectra con nuestro completo informe de estimaciones de analistas aquí.

- Nuestro informe de valoración revela la posibilidad de que las acciones de Lectra coticen con descuento.

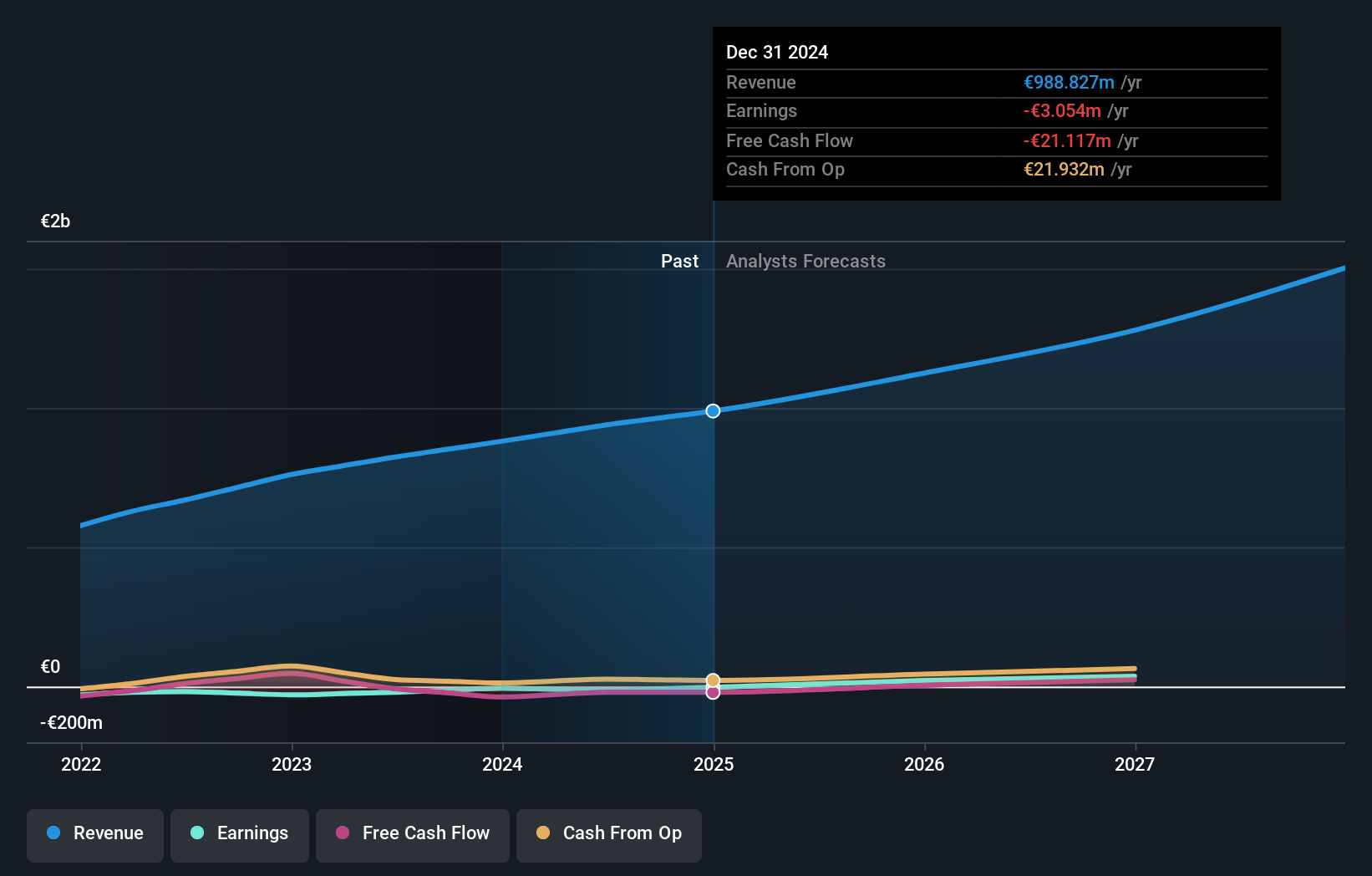

MedinCell (ENXTPA:MEDCL)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: MedinCell S.A. es una empresa farmacéutica francesa especializada en el desarrollo de medicamentos inyectables de acción prolongada en múltiples áreas terapéuticas, con una capitalización bursátil de aproximadamente 440,48 millones de euros.

Operaciones: La empresa genera sus ingresos principalmente del sector farmacéutico, por un total de 14,13 millones de euros.

Titularidad de información privilegiada: 16.4%

Previsión de crecimiento de los beneficios: 68,8% anual.

MedinCell, una empresa francesa en expansión con una importante participación de iniciados, está obteniendo resultados desiguales en sus recientes ensayos clínicos. Aunque el ensayo de fase 3 del F14 no alcanzó su objetivo primario, mostró mejoras numéricas en las medidas secundarias y un perfil de seguridad coherente. Esto sitúa a MedinCell en posición de explorar vías de aprobación alternativas. Desde el punto de vista financiero, MedinCell está preparada para crecer significativamente, con un aumento previsto de los ingresos anuales del 40,1% y una rentabilidad esperada en tres años, a pesar de la alta volatilidad del precio de las acciones y la reciente dilución de los accionistas.

- Eche un vistazo más de cerca al potencial de MedinCell aquí, en nuestro informe sobre el crecimiento de los beneficios.

- El análisis detallado en nuestro informe de valoración de MedinCell apunta a un precio de la acción inflado en comparación con su valor estimado.

Convertir las ideas en acciones

- Haga clic aquí para empezar a explorar el resto de las 18 empresas de rápido crecimiento de Euronext París con una alta participación de información privilegiada.

- ¿Ha invertido en alguno de estos valores? Simplifique la gestión de su cartera con Simply Wall St y manténgase a la vanguardia con nuestras alertas para cualquier actualización crítica de sus acciones.

- Libere el poder de la inversión informada con Simply Wall St, su guía gratuita para navegar por los mercados bursátiles de todo el mundo.

¿Le interesan otras posibilidades?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Lectra puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.