Stock Analysis

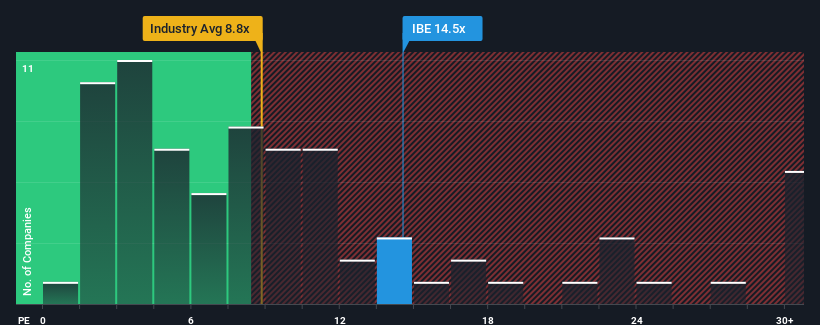

No habrá muchos que piensen que la relación precio/beneficio (o "PER") de Iberdrola, S.A.(BME:IBE) de 14,5x merece una mención cuando la mediana de PER en España es similar, en torno a 15x. Aunque puede que esto no llame la atención, si la relación precio/beneficio no está justificada, los inversores podrían estar perdiendo una oportunidad potencial o ignorando una decepción inminente.

Los últimos tiempos han sido ventajosos para Iberdrola, ya que sus beneficios han aumentado más rápidamente que los de la mayoría de las demás empresas. Es posible que muchos esperen que el buen comportamiento de los beneficios disminuya, lo que ha impedido que el PER suba. Si te gusta la empresa, esperas que no sea así para poder comprar algunas acciones mientras no esté a favor.

Vea nuestro último análisis de Iberdrola

¿Coincide el crecimiento con el PER?

El único momento en el que uno se sentiría cómodo viendo un PER como el de Iberdrola es cuando el crecimiento de la compañía sigue de cerca al mercado.

En retrospectiva, el año pasado la empresa registró un aumento decente del 10% en su cuenta de resultados. Además, el beneficio por acción ha aumentado un 42% en términos agregados desde hace tres años, en parte gracias al crecimiento de los últimos 12 meses. En consecuencia, los accionistas probablemente habrían acogido con satisfacción esas tasas de crecimiento de los beneficios a medio plazo.

En cuanto a las perspectivas, los próximos tres años deberían generar un crecimiento del 4,0% anual, según las estimaciones de los analistas que siguen a la empresa. Mientras tanto, se prevé que el resto del mercado crezca un 9,0% anual, lo que resulta notablemente más atractivo.

Con esta información, nos parece interesante que Iberdrola cotice a un PER bastante similar al del mercado. Parece que la mayoría de los inversores están ignorando las expectativas de crecimiento bastante limitadas y están dispuestos a pagar para exponerse a la acción. Estos accionistas podrían estar preparándose para una futura decepción si el PER cae a niveles más acordes con las perspectivas de crecimiento.

La última palabra

Diríamos que el poder de la relación precio/beneficios no es principalmente como instrumento de valoración, sino más bien para calibrar el sentimiento actual de los inversores y sus expectativas futuras.

Nuestro examen de las previsiones de los analistas de Iberdrola reveló que sus perspectivas de beneficios inferiores no están afectando a su PER tanto como habríamos predicho. Cuando vemos unas perspectivas de beneficios débiles con un crecimiento más lento que el del mercado, sospechamos que el precio de la acción corre el riesgo de caer, enviando a la baja el moderado PER. A menos que estas condiciones mejoren, es difícil aceptar estos precios como razonables.

Antes de que decida su opinión, hemos descubierto una señal de advertencia para Iberdrola que debería tener en cuenta.

Por supuesto, es posible que encuentre una inversión fantástica observando algunos buenos candidatos. Así que eche un vistazo a esta lista gratuita de empresas con un sólido historial de crecimiento, que cotizan con un PER bajo.

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.