Stock Analysis

Los analistas acaban de recortar sus estimaciones de ingresos para Endesa, S.A. (BME:ELE) en un 6,8%.

La jornada de hoy se presenta negativa para los accionistas de Endesa, S.A.(BME:ELE), ya que los analistas han realizado una importante revisión negativa de las previsiones para este año. Este informe se centraba en las estimaciones de ingresos, y parece que la visión de consenso sobre el negocio se ha vuelto sustancialmente más conservadora.

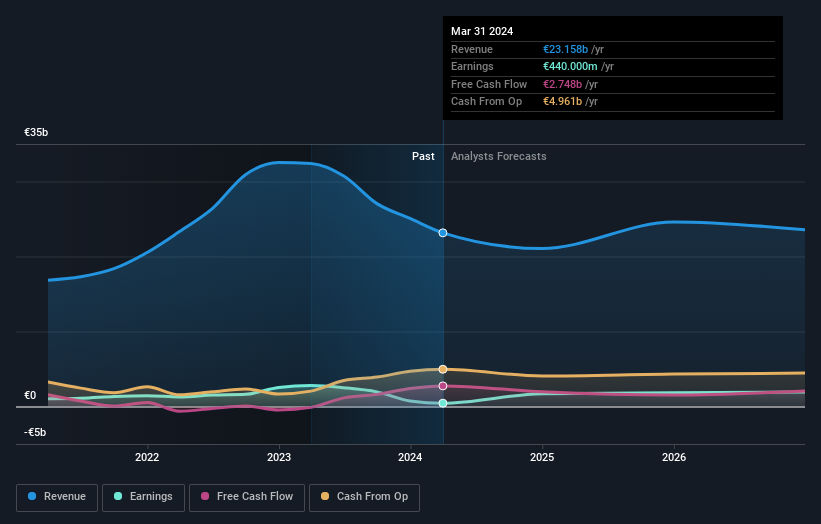

Tras esta rebaja, los 17 analistas de Endesa prevén unos ingresos para 2024 de 24.000 millones de euros, aproximadamente en línea con los últimos 12 meses. Se espera que el beneficio por acción repunte un 287%, hasta 1,61 euros. Anteriormente, los analistas preveían unos ingresos de 25 000 millones de euros y un beneficio por acción (BPA) de 1,60 euros en 2024. Así pues, parece que los analistas se han vuelto un poco menos optimistas tras el anuncio de las últimas actualizaciones del consenso, y se espera que los ingresos caigan aunque se supone que la empresa mantendrá el BPA.

Consulte nuestro último análisis de Endesa

El precio objetivo medio se mantuvo estable en 21,16 euros a pesar de que las estimaciones de ingresos disminuyeron, lo que probablemente sugiere que los analistas otorgan un mayor valor a los beneficios.

Otra forma de ver estas estimaciones es en el contexto de un panorama más amplio, como la forma en que las previsiones se comparan con los resultados anteriores, y si las previsiones son más o menos alcistas en relación con otras empresas del sector. Destacaríamos que se espera que el crecimiento de los ingresos de Endesa se ralentice, con una tasa de crecimiento anualizada prevista del 3,7% hasta finales de 2024, muy por debajo del crecimiento histórico del 11% anual de los últimos cinco años. A modo de comparación, se prevé que las demás empresas de este sector con cobertura de analistas aumenten sus ingresos un 1,5% anual. Así que está bastante claro que, aunque se espera que el crecimiento de los ingresos de Endesa se ralentice, todavía se espera que crezca más rápido que el propio sector.

Conclusión

La conclusión más obvia de esta actualización del consenso es que no ha habido grandes cambios en las perspectivas de la empresa en los últimos tiempos, y los analistas mantienen estable el beneficio por acción, en línea con las estimaciones anteriores. Aunque los analistas han rebajado sus estimaciones de ingresos, estas previsiones siguen implicando que los ingresos se comportarán mejor que el mercado en general. Dado el marcado cambio de sentimiento, entenderíamos que los inversores se mostraran más cautelosos con Endesa a partir de hoy.

Después de una rebaja como ésta, está bastante claro que las previsiones anteriores eran demasiado optimistas. Además, hemos detectado varios posibles problemas en el negocio de Endesa, como el descenso de sus márgenes de beneficio. Obtenga más información y descubra las otras 3 banderas que hemos identificado, de forma gratuita en nuestra plataforma aquí.

Otra forma de buscar empresas interesantes que podrían estar alcanzando un punto de inflexión es seguir si la dirección está comprando o vendiendo, con nuestralista gratuita de empresas en crecimiento respaldadas por personas con información privilegiada.

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.