Stock Analysis

Los accionistas de Audax Renovables, S.A.(BME:ADX) estarán encantados de ver que la cotización ha tenido un gran mes, con una subida del 26% y recuperándose de la debilidad anterior. En los últimos 30 días, la revalorización anual ha sido del 40%.

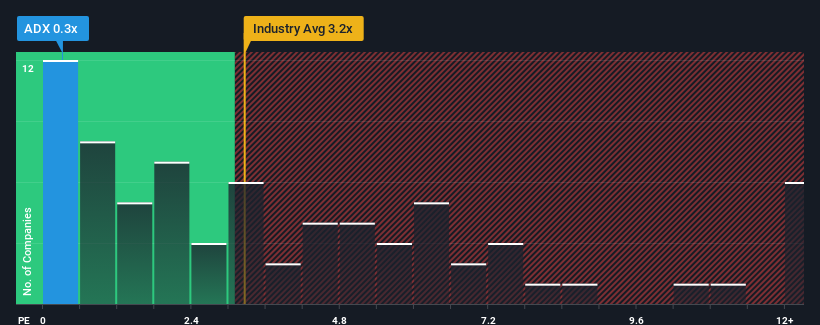

Aunque su precio ha subido, cuando alrededor de la mitad de las empresas que operan en el sector de las energías renovables en España tienen ratios precio/ventas (o "P/V") por encima de 2,7 veces, Audax Renovables sigue siendo un valor increíblemente atractivo con un ratio P/V de 0,3 veces. Sin embargo, no es prudente tomar el P/S al pie de la letra, ya que puede haber una explicación de por qué es tan limitado.

Vea nuestro último análisis de Audax Renovables

¿Cómo es el rendimiento reciente de Audax Renovables?

Audax Renovables ha tenido problemas últimamente, ya que sus ingresos han disminuido más rápido que los de la mayoría de las demás empresas. Quizás el mercado no espera que mejore el rendimiento de los ingresos en el futuro, lo que ha mantenido el P/S bajo mínimos. Si le sigue gustando la empresa, querrá que su trayectoria de ingresos cambie antes de tomar ninguna decisión. O, al menos, esperaría que la caída de los ingresos no empeorara si su plan es comprar acciones mientras no goza de favor.

¿Quiere saber qué opinan los analistas sobre el futuro de Audax Renovables en comparación con el sector? En ese caso, nuestro informegratuito es un buen punto de partida.¿Coinciden las previsiones de ingresos con el bajo ratio P/S?

El único momento en el que uno se sentiría realmente cómodo viendo un P/S tan deprimido como el de Audax Renovables es cuando el crecimiento de la empresa está en camino de quedarse decididamente rezagado con respecto al sector.

Al revisar los datos financieros del último año, nos desalentó ver que los ingresos de la empresa cayeron un 13%. Sin embargo, unos años anteriores muy buenos significan que todavía fue capaz de aumentar sus ingresos en un impresionante 137% en total durante los últimos tres años. Así que podemos empezar confirmando que la empresa ha hecho en general un muy buen trabajo de crecimiento de los ingresos durante ese tiempo, a pesar de que tuvo algunos contratiempos en el camino.

En cuanto al futuro, las estimaciones de los tres analistas que cubren la empresa apuntan a un crecimiento anual de los ingresos del 2,6% en los próximos tres años. Dado que se prevé que el sector registre un crecimiento del 2,9% anual, la empresa está en condiciones de obtener unos ingresos comparables.

A la luz de esto, resulta peculiar que el PER de Audax Renovables se sitúe por debajo de la mayoría de las demás empresas. Es posible que la mayoría de los inversores no estén convencidos de que la empresa pueda alcanzar las expectativas de crecimiento futuro.

La conclusión sobre la PER de Audax Renovables

Las acciones de Audax Renovables han subido considerablemente, pero su PER sigue siendo débil. Generalmente, nuestra preferencia es limitar el uso del ratio precio/ventas a establecer lo que el mercado piensa sobre la salud general de una empresa.

Nos parece que las cifras de P/S de Audax Renovables siguen siendo bajas a pesar de que se espera un crecimiento en línea con el de otras empresas del sector. A pesar de las estimaciones medias de crecimiento de los ingresos, podría haber algunas amenazas no observadas que mantengan baja la P/S. Sin embargo, si está de acuerdo con las previsiones de los analistas, podría hacerse con la acción a un precio atractivo.

Siempre hay que tener en cuenta los riesgos, por ejemplo: Audax Renovables tiene 1 señal de advertencia que creemos que debería tener en cuenta.

Si no está seguro de la solidez del negocio de Audax Renovables, por qué no explora nuestra lista interactiva de valores con sólidos fundamentos empresariales en busca de otras empresas que pueda haber pasado por alto.

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.