Stock Analysis

Algunos dicen que la volatilidad, más que la deuda, es la mejor manera de pensar en el riesgo como inversor, pero Warren Buffett dijo célebremente que "la volatilidad está lejos de ser sinónimo de riesgo". Es natural considerar el balance de una empresa cuando se examina su nivel de riesgo, ya que la deuda suele estar implicada cuando una empresa se hunde. Observamos que Audax Renovables, S.A. (BME:ADX ) tiene deuda en su balance. Pero la pregunta más importante es: ¿cuánto riesgo genera esa deuda?

¿Cuándo es un problema la deuda?

La deuda ayuda a una empresa hasta que ésta tiene problemas para pagarla, ya sea con nuevo capital o con flujo de caja libre. En el peor de los casos, una empresa puede quebrar si no puede pagar a sus acreedores. Sin embargo, una situación más habitual (pero aún costosa) es que una empresa deba diluir a los accionistas a un precio barato de las acciones simplemente para tener la deuda bajo control. Por supuesto, la ventaja de la deuda es que a menudo representa capital barato, especialmente cuando sustituye la dilución en una empresa por la capacidad de reinvertir con altas tasas de rentabilidad. El primer paso a la hora de considerar los niveles de endeudamiento de una empresa es considerar conjuntamente su tesorería y su deuda.

Vea nuestro último análisis para Audax Renovables

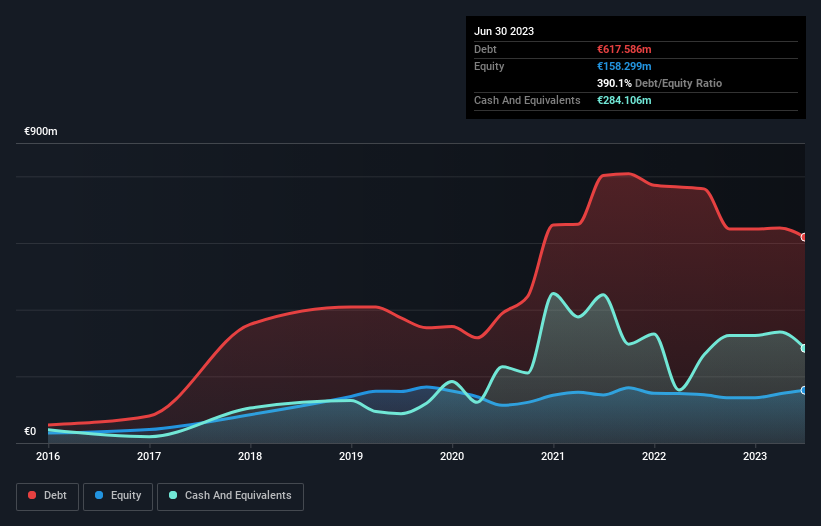

¿Cuál es la deuda de Audax Renovables?

Como se puede ver a continuación, Audax Renovables tenía 617,6 millones de euros de deuda en junio de 2023, por debajo de los 762,4 millones de euros de un año antes. Sin embargo, como tiene una reserva de efectivo de 284,1 millones de euros, su deuda neta es menor, de unos 333,5 millones de euros.

¿Cuál es la solidez del balance de Audax Renovables?

Haciendo zoom en los últimos datos del balance, podemos ver que Audax Renovables tenía pasivos de 558,8 millones de euros con vencimiento a menos de 12 meses y pasivos de 560,7 millones de euros con vencimiento posterior. Como contrapartida, contaba con 284,1 millones de euros en efectivo y 313,1 millones de euros en cuentas a cobrar con vencimiento a menos de 12 meses. Por lo tanto, tiene un pasivo de 522,4 millones de euros más que su tesorería y sus créditos a corto plazo juntos.

Este déficit es considerable en relación con su capitalización bursátil de 532,7 millones de euros, por lo que sugiere que los accionistas deberían vigilar el uso de la deuda por parte de Audax Renovables. Esto sugiere que los accionistas se verían muy diluidos si la empresa necesitara apuntalar su balance a toda prisa.

Medimos la carga de la deuda de una empresa en relación con su poder de beneficios observando su deuda neta dividida por sus beneficios antes de intereses, impuestos, depreciación y amortización (EBITDA) y calculando con qué facilidad sus beneficios antes de intereses e impuestos (EBIT) cubren sus gastos por intereses (cobertura de intereses). La ventaja de este enfoque es que tenemos en cuenta tanto el volumen absoluto de deuda (con la deuda neta sobre EBITDA) como los gastos reales por intereses asociados a esa deuda (con su ratio de cobertura de intereses).

Aunque no nos preocuparía el ratio de deuda neta sobre EBITDA de 4,4 veces de Audax Renovables, creemos que su cobertura de intereses superbaja de 2,0 veces es señal de un elevado apalancamiento. Parece claro que, últimamente, el coste de los préstamos está afectando negativamente a la rentabilidad para los accionistas. La buena noticia es que Audax Renovables aumentó su EBIT un 45% en los últimos doce meses. Como la leche de la bondad humana, ese tipo de crecimiento aumenta la capacidad de recuperación, haciendo que la empresa sea más capaz de gestionar la deuda. No hay duda de que lo que más nos enseña sobre la deuda es el balance. Pero son los beneficios futuros, más que nada, los que determinarán la capacidad de Audax Renovables para mantener un balance saneado en el futuro. Así que si quieres ver lo que piensan los profesionales, puede que te interese este informe gratuito sobre previsiones de beneficios de los analistas .

Por último, aunque el fisco adore los beneficios contables, los prestamistas sólo aceptan el dinero en efectivo. Así que tenemos que ver si ese EBIT se traduce en el correspondiente flujo de caja libre. En los tres últimos años, Audax Renovables ha generado un flujo de caja libre equivalente al 15% de su EBIT, un resultado poco alentador. Para nosotros, una conversión de efectivo tan baja despierta un poco de paranoia sobre su capacidad para extinguir la deuda.

Nuestra opinión

A primera vista, la relación entre la deuda neta y el EBITDA de Audax Renovables nos hace dudar del valor, y su cobertura de intereses no es más atractiva que un restaurante vacío en la noche más concurrida del año. Pero por el lado positivo, su tasa de crecimiento del EBIT es una buena señal, y nos hace ser más optimistas. Mirando el balance y teniendo en cuenta todos estos factores, creemos que la deuda está haciendo que las acciones de Audax Renovables sean un poco arriesgadas. Eso no es necesariamente malo, pero en general nos sentiríamos más cómodos con menos apalancamiento. No hay duda de que lo que más nos enseña sobre la deuda es el balance. Sin embargo, no todo el riesgo de inversión reside en el balance, ni mucho menos. Por ejemplo, Audax Renovables tiene una señal de advertencia que creemos que debería tener en cuenta.

Si está interesado en invertir en empresas que pueden aumentar sus beneficios sin la carga de la deuda, consulte esta lista gratuita de empresas en crecimiento que tienen efectivo neto en el balance.

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido?

Póngase en

contacto

con nosotros directamente.

Si lo

prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general.

Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero.

No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.