Stock Analysis

El escaso crecimiento no es obstáculo para la cotización de Aena S.M.E., S.A. (BME:AENA)

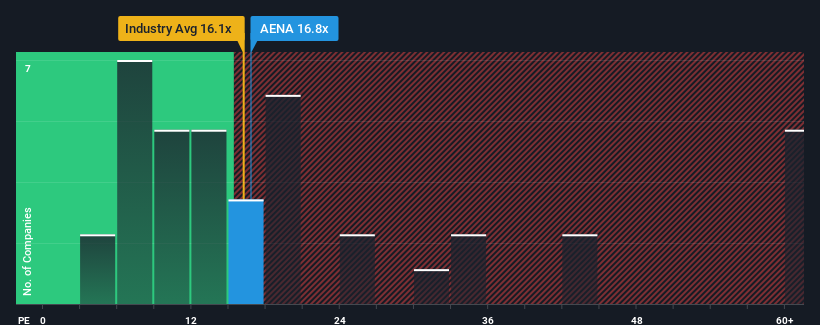

No es exagerado decir que la relación precio/beneficio (o "PER") de Aena S.M.E., S.A. (BME:AENA) de 16,8 veces en estos momentos parece bastante "intermedia" en comparación con el mercado en España, donde la mediana de la relación PER se sitúa en torno a 16 veces. Aunque puede que esto no llame la atención, si la relación precio/beneficio no está justificada, los inversores podrían estar desaprovechando una oportunidad potencial o ignorando una decepción inminente.

No cabe duda de que Aena S.M.E. ha estado haciendo un buen trabajo últimamente, ya que sus beneficios han crecido más que los de la mayoría de las demás empresas. Una posibilidad es que el PER sea moderado porque los inversores piensen que este buen comportamiento de los beneficios podría estar a punto de remitir. Si a usted le gusta la empresa, esperaría que no fuera así para poder hacerse con algunas acciones cuando aún no esté a favor.

Consulte nuestro análisis más reciente de Aena S.M.E.

¿Qué nos dicen las métricas de crecimiento sobre el PER?

Existe la suposición inherente de que una empresa debería estar igualando al mercado para que ratios de PER como el de Aena S.M.E. se consideren razonables.

Si repasamos el último año de crecimiento de los beneficios, la empresa registró un magnífico incremento del 81%. Aun así, el BPA apenas ha subido en total desde hace tres años, lo que no es lo ideal. En consecuencia, los accionistas probablemente no estarían demasiado satisfechos con las inestables tasas de crecimiento a medio plazo.

Mirando ahora al futuro, se prevé que el BPA aumente un 5,6% anual durante los próximos tres años, según los analistas que siguen a la empresa. Dado que se prevé que el mercado registre un crecimiento del 13% anual, la empresa se posiciona para un resultado de beneficios más débil.

En vista de ello, resulta curioso que el PER de Aena S.M.E. esté en línea con el de la mayoría de las demás empresas. Parece que la mayoría de los inversores ignoran las expectativas de crecimiento bastante limitadas y están dispuestos a pagar para exponerse a la acción. Estos accionistas pueden estar preparándose para una futura decepción si el PER cae a niveles más acordes con las perspectivas de crecimiento.

Conclusión sobre el PER de Aena S.M.E.

Aunque la relación precio/beneficios no debería ser el factor determinante a la hora de comprar o no una acción, es un barómetro bastante capaz de medir las expectativas de beneficios.

Nuestro examen de las previsiones de los analistas de Aena S.M.E. reveló que sus perspectivas de beneficios inferiores no están afectando a su PER tanto como habríamos predicho. Cuando vemos unas perspectivas de beneficios débiles con un crecimiento más lento que el del mercado, sospechamos que el precio de la acción corre el riesgo de caer, enviando a la baja el moderado PER. A menos que estas condiciones mejoren, es difícil aceptar estos precios como razonables.

Antes de dar el siguiente paso, debería conocer las 2 señales de advertencia de Aena S.M.E que hemos descubierto.

Si estos riesgos le hacen reconsiderar su opinión sobre Aena S.M.E, explore nuestra lista interactiva de valores de alta calidad para hacerse una idea de qué más hay ahí fuera.

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.