Stock Analysis

El negocio de Industria de Diseño Textil, S.A. (BME:ITX) aún no ha alcanzado el precio de sus acciones

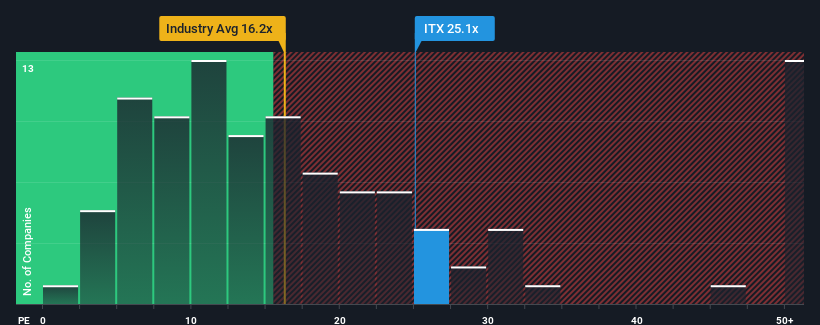

Con una relación precio/beneficios (o "PER") de 25,1x Industria de Diseño Textil, S.A.(BME:ITX) puede estar enviando señales muy bajistas en estos momentos, dado que casi la mitad de las empresas españolas tienen PER inferiores a 16x e incluso PER inferiores a 11x no son inusuales. Sin embargo, el PER podría ser bastante alto por alguna razón y requiere una investigación más profunda para determinar si está justificado.

Los últimos tiempos han sido ventajosos para Industria de Diseño Textil, ya que sus beneficios han aumentado más deprisa que los de la mayoría de las demás empresas. Parece que muchos esperan que persista el buen comportamiento de los beneficios, lo que ha elevado el PER. Es de esperar que así sea, ya que de lo contrario estaríamos pagando un precio bastante elevado sin ninguna razón en particular.

Consulte nuestro último análisis de Industria de Diseño Textil

¿Corresponde el crecimiento al elevado PER?

El único momento en el que uno se sentiría realmente cómodo viendo un PER tan elevado como el de Industria de Diseño Textil es cuando el crecimiento de la compañía va camino de eclipsar decididamente al mercado.

Si repasamos el último año de crecimiento de los beneficios, la empresa registró un magnífico incremento del 30%. Además, el BPA ha aumentado un 387% en conjunto desde hace tres años, gracias a los últimos 12 meses de crecimiento. En consecuencia, los accionistas probablemente habrían acogido con satisfacción esas tasas de crecimiento de los beneficios a medio plazo.

En cuanto a las perspectivas, los próximos tres años deberían generar un crecimiento del 8,6% anual, según las estimaciones de los analistas que siguen a la empresa. Esta cifra es muy inferior al 14% anual previsto para el mercado en general.

En vista de ello, es alarmante que el PER de Industria de Diseño Textil se sitúe por encima de la mayoría de las demás empresas. Parece que la mayoría de los inversores esperan un giro en las perspectivas de negocio de la empresa, pero la cohorte de analistas no confía tanto en que esto ocurra. Sólo los más audaces asumirían que estos precios son sostenibles, ya que es probable que este nivel de crecimiento de los beneficios acabe pesando en la cotización.

¿Qué podemos aprender del PER de Industria de Diseño Textil?

Por lo general, nuestra preferencia es limitar el uso de la relación precio/beneficios a establecer lo que el mercado piensa sobre la salud general de una empresa.

Hemos comprobado que Industria de Diseño Textil cotiza actualmente con un PER muy superior al esperado, ya que sus previsiones de crecimiento son inferiores a las del mercado en general. En estos momentos, nos sentimos cada vez más incómodos con el elevado PER, ya que no es probable que los beneficios futuros previstos respalden un sentimiento tan positivo durante mucho tiempo. A menos que estas condiciones mejoren notablemente, es muy difícil aceptar estos precios como razonables.

Antes de dar el siguiente paso, debería conocer la 1 señal de advertencia para Industria de Diseño Textil que hemos descubierto.

Si los ratios PER le interesan, puede que desee ver esta recopilación gratuita de otras empresas con un fuerte crecimiento de los beneficios y bajos ratios PER.

¿Tiene comentarios sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.