Stock Analysis

Una historia de riesgo contra recompensa con Renta Corporación Real Estate, S.A. (BME:REN)

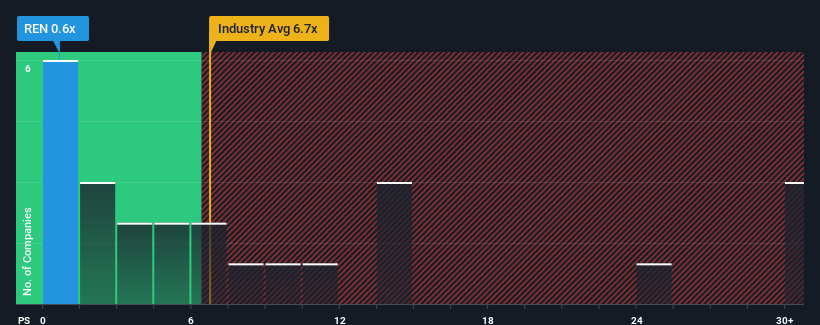

La relación precio/ventas (o "P/V") de Renta Corporación Real Estate, S.A.(BME:REN) de 0,6 veces podría hacerla parecer una buena compra en estos momentos en comparación con el sector inmobiliario en España, donde alrededor de la mitad de las empresas tienen relaciones P/V superiores a 6,7 veces e incluso P/V superiores a 14 veces son bastante comunes. No obstante, tendríamos que profundizar un poco más para determinar si existe una base racional para el P/S tan reducido.

Vea nuestro último análisis de Renta Corporación Real Estate

¿Cómo se ha comportado Renta Corporación Real Estate recientemente?

A modo de ilustración, los ingresos se han deteriorado en Renta Corporación Real Estate durante el último año, lo que no es ideal en absoluto. Puede que muchos esperen que la decepcionante evolución de los ingresos continúe o se acelere, lo que ha reprimido el P/S. Sin embargo, si esto no sucede, es posible que los actuales accionistas se sientan optimistas sobre la futura dirección de la cotización.

Aunque no hay estimaciones de analistas disponibles para Renta Corporación Real Estate, eche un vistazo a esta visualizacióngratuita rica en datos para ver cómo la empresa se apila en los beneficios, ingresos y flujo de caja.¿Coinciden las previsiones de ingresos con el bajo ratio P/S?

Hay una suposición inherente de que una empresa debe rendir muy por debajo del sector para que ratios P/S como el de Renta Corporación Real Estate se consideren razonables.

Al revisar los datos financieros del último año, nos desalentó ver que los ingresos de la empresa cayeron un 22%. Los últimos tres años tampoco son buenos, ya que la empresa ha reducido sus ingresos un 6,1% en total. En consecuencia, los accionistas se habrían sentido pesimistas sobre las tasas de crecimiento de los ingresos a medio plazo.

Si se compara con el sector, que se prevé que se contraiga un 5,7% en los próximos 12 meses, el impulso a la baja de la empresa sigue siendo superior sobre la base de los recientes resultados de ingresos anualizados a medio plazo.

Con esta información, es quizás extraño pero no una gran sorpresa que Renta Corporación Real Estate esté cotizando a un P/S inferior en comparación. Incluso si las recientes tasas de crecimiento de la compañía continúan superando a las del sector, es poco probable que la disminución de los ingresos conduzca a un P/S estable a largo plazo. Incluso el mero mantenimiento de estos precios será difícil de conseguir, ya que la evolución reciente de los ingresos ya está lastrando excesivamente las acciones.

La última palabra

En general, nuestra preferencia es limitar el uso del ratio precio/ventas a establecer lo que el mercado piensa sobre la salud general de una empresa.

Si nos fijamos en los números, resulta un tanto inesperado que Renta Corporación Inmobiliaria tenga un P/V inferior a la media del sector, dada la reciente evolución de sus ingresos en tres años, que fue mejor de lo previsto para un sector que se enfrenta a desafíos. Podría haber algunas amenazas importantes no observadas a los ingresos que impidan que el ratio P/S iguale este rendimiento de ingresos comparativamente más atractivo. El riesgo más obvio es que su trayectoria de ingresos no siga superando los resultados en estas difíciles condiciones del sector. Aunque las tendencias recientes de los ingresos a medio plazo sugieren que el riesgo de un descenso de la cotización es bajo, los inversores parecen percibir la posibilidad de una volatilidad de los ingresos en el futuro.

Siempre hay que pensar en los riesgos. Por ejemplo, hemos detectado 4 señales de advertencia para Renta Corporación Real Estate que deberías tener en cuenta, y 2 de ellas son un poco preocupantes.

Por supuesto, las empresas rentables con un historial de gran crecimiento de los beneficios suelen ser apuestas más seguras. Así que puede que desee ver esta recopilación gratuita de otras empresas que tienen ratios razonables de PER y que han experimentado un fuerte crecimiento de sus beneficios.

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.