Stock Analysis

Warren Buffett dijo: "La volatilidad no es sinónimo de riesgo". Así que parece que el dinero inteligente sabe que la deuda -que suele estar implicada en las quiebras- es un factor muy importante a la hora de evaluar el riesgo de una empresa. Como muchas otras empresas, Vocento, S.A.(BME:VOC) recurre a la deuda. Pero, ¿deberían preocuparse los accionistas por su uso de la deuda?

¿Cuándo es un problema la deuda?

La deuda ayuda a una empresa hasta que ésta tiene problemas para pagarla, ya sea con nuevo capital o con flujo de caja libre. En el peor de los casos, una empresa puede quebrar si no puede pagar a sus acreedores. Sin embargo, un escenario más común (pero aún doloroso) es que tenga que captar nuevo capital propio a bajo precio, diluyendo así permanentemente a los accionistas. Por supuesto, muchas empresas recurren a la deuda para financiar su crecimiento, sin consecuencias negativas. Cuando pensamos en el uso de la deuda por parte de una empresa, primero analizamos el efectivo y la deuda juntos.

Consulte nuestro último análisis de Vocento

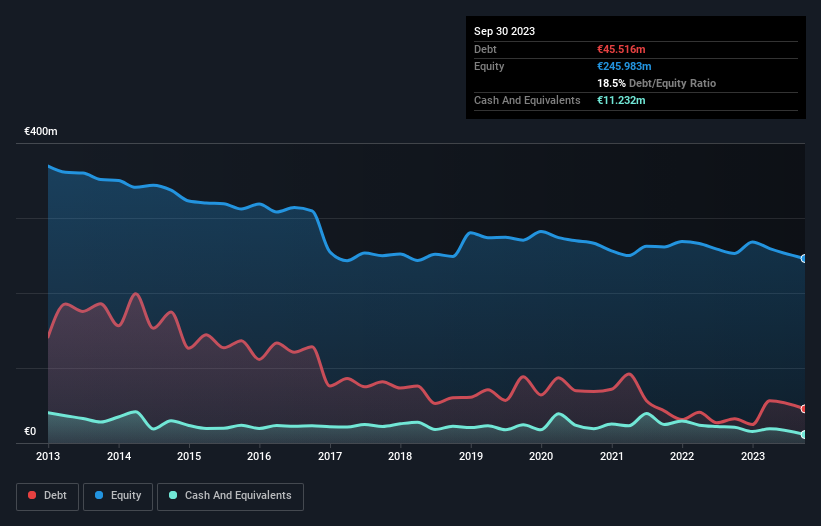

¿Cuál es la deuda de Vocento?

La siguiente imagen, en la que puede hacer clic para ver más detalles, muestra que a septiembre de 2023 Vocento tenía una deuda de 45,5 millones de euros, frente a los 32,3 millones de un año. Por otro lado, cuenta con 11,2 millones de euros en caja, lo que supone una deuda neta de unos 34,3 millones de euros.

¿Cuál es la solidez del balance de Vocento?

Los últimos datos del balance muestran que Vocento tenía pasivos por valor de 100,4 millones de euros con vencimiento dentro de un año, y pasivos por valor de 67,3 millones de euros con vencimiento posterior. Por otro lado, tenía una tesorería de 11,2 millones de euros y 79,5 millones de euros de créditos que vencían dentro de un año. Por tanto, tiene un pasivo de 77,0 millones de euros más que su tesorería y sus créditos a corto plazo juntos.

Dado que este déficit es superior a la capitalización bursátil de la empresa, de 66,5 millones de euros, creemos que los accionistas deberían vigilar los niveles de deuda de Vocento, como un padre que ve a su hijo montar en bicicleta por primera vez. En el caso de que la empresa tuviera que sanear su balance rápidamente, parece probable que los accionistas sufrieran una gran dilución.

Utilizamos dos ratios principales para informarnos sobre los niveles de deuda en relación con los beneficios. El primero es la deuda neta dividida por los beneficios antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA), mientras que el segundo es cuántas veces sus beneficios antes de intereses e impuestos (EBIT) cubren sus gastos por intereses (o su cobertura de intereses, para abreviar). Así pues, consideramos la deuda en relación con los beneficios tanto con gastos de depreciación y amortización como sin ellos.

Vocento tiene una deuda neta de 1,8 veces el EBITDA, que no es demasiado, pero su cobertura de intereses parece un poco baja, con un EBIT de sólo 3,9 veces el gasto por intereses. Parece que la empresa incurre en grandes gastos de depreciación y amortización, por lo que tal vez su carga de deuda es más pesada de lo que parece a primera vista, ya que el EBITDA es posiblemente una medida generosa de los beneficios. Es importante destacar que Vocento aumentó su EBIT un 31% en los últimos doce meses, y ese crecimiento facilitará el manejo de su deuda. Cuando se analizan los niveles de deuda, el balance es el lugar obvio para empezar. Pero son los beneficios futuros, más que nada, los que determinarán la capacidad de Vocento para mantener un balance saneado en el futuro. Así que si se centra en el futuro, puede consultar este informe gratuito que muestra las previsiones de beneficios de los analistas.

Por último, una empresa necesita flujo de caja libre para pagar la deuda; los beneficios contables no bastan. Así que el paso lógico es mirar la proporción de ese EBIT que se corresponde con el flujo de caja libre real. En los tres últimos años, Vocento ha generado más flujo de caja libre que EBIT. Este tipo de fuerte conversión de efectivo nos emociona tanto como cuando suena el ritmo en un concierto de Daft Punk.

Nuestra opinión

La conversión del EBIT en flujo de caja libre de Vocento fue un verdadero punto positivo en este análisis, al igual que su tasa de crecimiento del EBIT. Pero, a decir verdad, su nivel de pasivo total nos tenía comiéndonos las uñas. Si tenemos en cuenta todos los elementos mencionados, nos parece que Vocento está gestionando bastante bien su deuda. Dicho esto, la carga es lo suficientemente pesada como para recomendar a cualquier accionista que la vigile de cerca. Cuando se analizan los niveles de deuda, el balance es el lugar obvio para empezar. Sin embargo, no todo el riesgo de la inversión reside en el balance, ni mucho menos. Vocento muestra dos señales de alerta en nuestro análisis de inversión , y una de ellas es preocupante...

Si, después de todo esto, está más interesado en una empresa de rápido crecimiento con un balance sólido como una roca, consulte sin demora nuestra lista de valores de crecimiento de efectivo neto.

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.